毕盛资产创始人王国辉:长牛已至,给中国贴上“不可投资”标签的可能并不懂投资|Alpha峰会

精彩观点:

驳斥“中国不可投资”论:沃伦·巴菲特说得最好:“如果袜子便宜,我会买很多袜子;如果股票便宜,我会买很多股票。”给中国贴上“不可投资”标签是一个有缺陷的概念。任何生意,只要价格合适,都是可以投资的。在我44年的职业投资生涯中,从未听过任何股市被如此描述。中国股市或已进入“多年牛市”:到2030年,得益于庞大人口规模、货币升值以及巨大的科技产出,中国的GDP极有可能超过美国。因此,即使我一半的预测正确,中国股市也有可能已经进入一个多年的牛市。驳斥“日本化”:中国不会重演日本的通缩危机。与当年的日本相比,中国拥有年均1万亿美元的贸易顺差,股市市盈率仅为15倍(日本当年为75倍),且主要银行体系依然健康。中国“MIT”优势之制造业(M):中国已经生产了全球34%的制成品。这不仅仅关乎工厂,还包括港口、高铁、电厂等完整的基础设施生态。没有国家能在10年、20年甚至30年内复制并取代中国。世界从未见过一个拥有如此强大工业基础的国家陷入结构性衰退。中国“MIT”优势之创新与人才(I&T):中国企业的“创新力”被严重低估。在美国顶级科技公司研发中心里,有三分之一的工程师是华人。中国拥有约3000万35岁以下的STEM毕业生,这种人才储备是一流的、不可战胜的。外资回流是必然:西方投资者重返中国是迟早的事。如果中国股市明年大幅跑赢美股,对于基金经理而言,顽固坚持看空立场将是“职业上的愚蠢行为”。业绩压力会迫使他们重新配置中国资产。

12月19日,毕盛资产(APS Asset Management)创始人、执行主席兼首席策略官王国辉(Wong Kok Hoi)做客由华尔街见闻和中欧国际工商学院联合主办的「Alpha峰会」,就2025年后的中国经济前景与全球资产配置逻辑发表了深度演讲。

王国辉是亚洲最负盛名的基金经理之一,拥有超过44年的全球投资经验。他于1995年创立的毕盛资产,是亚洲最早且业绩卓越的对冲基金管理公司之一。王国辉以其逆向思维和基本面研究著称,曾多次在市场极度悲观时准确捕捉到中国资产的底部机会。

在本次峰会上,王国辉面对全球市场对中国的种种误解,用详实的数据和亲历的视角,从“MIT”(制造业、创新、人才)三个维度重构了中国经济的增长逻辑,并直言给中国贴上“不可投资”标签的人,要么别有用心,要么根本不懂投资。

以下是华尔街见闻整理的精华内容:

首先,感谢主办方邀请我分享关于中国股市未来的看法。

古人云:“知者不言,言者不知。”我虽然属于后者,但作为一名在亚洲市场深耕四十多年的基金经理,我想基于我的观察,谈谈为什么我认为中国资产正处于一个关键的历史转折点。

“不可投资”论纯属谬误

近年来,我们在国际舆论场上看到了一场针对中国的“信息战”。从彼得森国际经济研究所到各类投行报告,都在试图论证“中国经济奇迹的终结”。这种大规模的负面叙事导致许多国际投资者得出结论,认为中国股市“不可投资”(Uninvestable)。

在我44年的职业生涯中,从未听说过哪个市场是绝对“不可投资”的。 这是一个有缺陷的概念——任何生意,只要价格合适,都是可以投资的。

正如巴菲特所说:“如果袜子和股票便宜,我就买它。”因此,那些给中国贴上“不可投资”标签的人,要么是带有某种隐藏的议程,要么就是根本不懂投资。

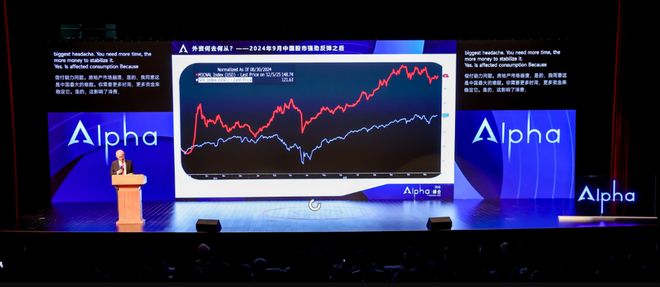

遗憾的是,这种情绪一度影响了信心,导致中国家庭将高达22万亿美元的储蓄停留在收益率极低的银行存款中,却忽视了股息率极具吸引力的股票市场。这种股息率是存款利率数倍的现象是不可持续的,这只是暂时的“信心赤字”。一旦信心恢复,资金将大规模流向股市。

中国不会重演“日本化”

许多人担心中国会陷入日本式的资产负债表衰退。我在1980年代曾在东京工作,亲历了泡沫与崩溃,我可以负责任地说:中国的情况与当年的日本有本质区别。

第一,汇率与贸易顺差。1985年“广场协议”后,日元在短时间内大幅升值,重创了出口。而人民币保持了韧性,中国目前的年度贸易顺差已超过1万亿美元,这是强大的外部支撑。

第二,估值差异。1989年日本股市见顶时,市盈率高达75倍;而中国股市目前的市盈率仅为15倍左右。

第三,银行体系。日本泡沫破裂后,主要银行几乎全部陷入困境。相比之下,中国的主要银行依然财务稳健,没有面临系统性的偿付危机。

因此,中国目前的经济压力更多是周期性的,而非结构性的。

核心竞争力:中国的“MIT”理论

我是坚定的中国多头,我的信心源于我所总结的“中国MIT”理论。

M 代表制造业(Manufacturing):

中国已经建立了世界级的制造业强国地位。这不仅仅是工厂和机器,而是包括海港、机场、高铁、电信和电力在内的完整生态系统。我认为,没有任何国家——无论是印度还是其他新兴市场——能在未来10年、20年甚至30年内复制并取代这一生态系统。中国生产了全球34%的制成品,世界从未见过拥有如此强大工业基础的国家会发生结构性衰退,我不相信中国会打破这个纪录。

I 代表创新(Innovation):

外界常误解中国缺乏创新,认为中国企业只懂得应用技术。这是两码事。不愿意为基础研发付费(过去式)不代表没有创新能力。

一个简单的事实是:在硅谷,美国顶尖科技公司的研发中心里,有三分之一的工程师是华人。如果中国人不具备创新性,这些全球巨头为何几十年来一直雇佣他们?

现在情况正在改变。中国在半导体、人工智能大模型(如DeepSeek等)领域的进步有目共睹。据统计,大量前沿科技论文现由中国机构发表。这证明了中国完全具备从应用创新向硬科技创新转型的能力。

T 代表人才(Talent):

中国拥有庞大的人才库。中国目前有约3000万35岁以下的STEM(科学、技术、工程、数学)毕业生。中国的人才勤奋、聪明且极具生产力。我认为中国的(MIT框架中的)人才是一流的、不可战胜的、非凡的。

外资回流与业绩驱动

我们需要理性看待外资流向。虽然部分西方养老金受限于地缘政治压力暂时撤出,但我们看到亚洲的主权基金(如GIC、淡马锡)和中东资金正在持续布局。

更重要的是,近期即使是西方的私人银行和部分养老金团队也开始主动联系我们,探讨重返中国的时机。为什么?因为对于基金经理来说,业绩(Performance)就是一切。

如果中国股市在未来一两年因经济复苏而大幅跑赢美股10%、20%甚至30%,那么对于任何全球基金经理来说,顽固地坚持看空立场将是“职业上的愚蠢行为”,在情感上也难以承受。因为如果连续三年业绩跑输基准,他们就面临被解雇的风险。因此,外资回流是市场规律作用下的必然。

展望2030:长牛或已至

我对未来的预测是乐观的。到2030年,中国极有希望成功转型为创新型技术强国。

随着半导体、人工智能和生物科技等支柱产业的成熟,中国经济将更加健康。基于庞大的人口基数、货币升值潜力和科技产出的爆发,到2030年,中国GDP有极大概率超越美国。

基于上述理由,我认为中国股市可能已经进入了一个多年的牛市周期。 基于上述理由,中国是非常值得投资的。

谢谢大家。

相关文章

办公室空降了新领导

公示下来了。 部门领导尘埃落定。 新来的处长姓赵,90后,下面事业单位直接调过来的。 老王仔仔细细各方打听研究了下这位新领导的履历,加高美本英硕艺术生,一毕业即刻回国进编,到点晋升,一步步卡着点前年副...

下一波机会,在哪里?

第一,中美之间的博弈日趋激烈,形势多变 中美竞争已深入到产业链、技术标准乃至金融等全方位领域。今年以来,双方在经贸问题上的博弈持续,尽管近期的会谈取得了一定进展,但这种多变的态势仍给市场带来不确定性。...

快手“变味”了,老铁们还爱吗?

九月本该是丰收的季节,但快手却收获了一大堆麻烦。 9月19日,国家市场监管总局对快手全资子公司“成都快购”立案调查;9月20日,国家网信办约谈快手,指出在热搜榜单有大量炒作明星动态和琐事类不良信息,...

专访清华周道许:AI于金融是一把“双刃剑”,如何握住剑柄?

排版|黄玥 当前,人工智能正以前所未有的广度与深度,重塑金融行业的生态与逻辑。从风险定价到普惠信贷,从智能监管到生态构建,AI在赋能金融提质增效的同时,也带来了算法黑箱、数据鸿沟与新型系统性风险等深刻...

最强猎头揭秘:应届生年薪300万,最赚钱的AI行业需要什么人才?

运营 |步鸟 大厂争夺AI人才 现在的就业市场,可以说是冰火两重天。最顶级的人才,尤其是AI领域,大家手上都有很多个offer。应届毕业的博士生薪资300万,这不是传说,是真的。 争抢AI人才的,国内...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1