郭磊:经济呈现哪些基本特征——5月PMI的整体分析

郭磊系广发证券首席经济学家、中国首席经济学家论坛理事

摘要

5月31日,5月PMI数据公布,数据呈现出一系列特征:

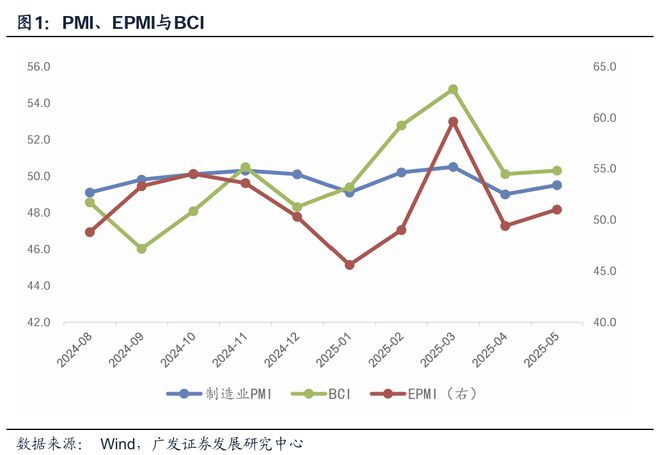

特征一:已经出来的三个“软指标”(EPMI、BCI、PMI)在指向上基本一致:4月经济因为关税扰动出现回踩,5月关税缓和叠加一揽子金融政策,经济环比再度好转。

特征二:经济整体仍属“弱企稳”。EPMI环比上行1.6个点,但51.0的读数仍是历史同期第三低;BCI环比小幅上行0.2个点,读数仍低于去年同期;制造业PMI环比小幅上行0.5点,读数仍在50以下;非制造业PMI甚至低于前值。

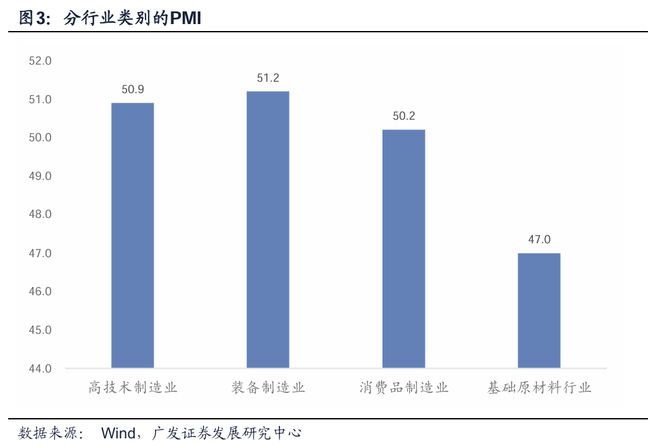

特征三:从绝对景气度和环比变化幅度来看,中游装备制造业领先,其次是下游消费品,上游原材料行业最差。我们理解应和中游的机电产品出口占比较高有关,从而对外贸环境的边际变化较为敏感;同时今年“两新”政策红利对中游行业影响也较为集中。

特征四:新出口订单环比上行2.8个点,幅度明显大于内需订单的变化。反映了中美日内瓦联合声明后,出口出现一定修复。在出口订单反弹的带动下,企业生产和采购有不同程度回升。

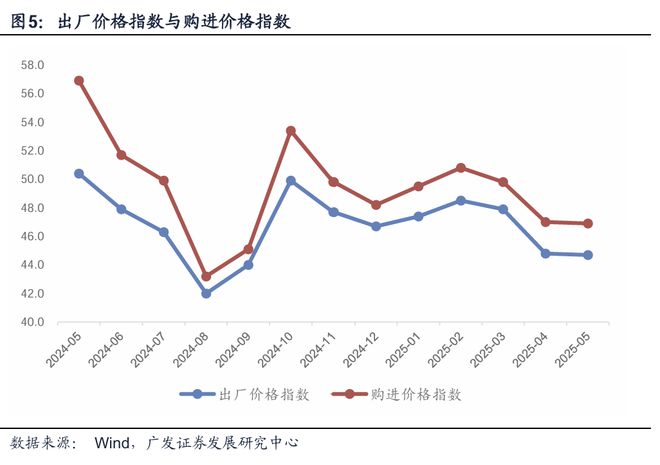

特征五:价格尚未完全企稳,但“下坠力”已经明显缓和。在4月两个价格指标环比分别大幅下行2.8、3.1个点的基础上,5月均环比微幅下行0.1个点。这一信号对我们理解PPI的位置应有启发。

特征六:微观预期有所修复,生产经营活动预期、就业两个指标均有所反弹,但仍低于3月。反映在关税仍存在不确定性的背景下,企业仍保留一定的审慎特征。产成品库存指标继续走低,反映了外需环境好转带来被动去库,但企业并未顺势主动补库,而是谨慎对待合意库存水平。

特征七:建筑业景气度仍明显偏弱。其中随着超长期特别国债的落地和“两重”项目的加快,基建景气度继续上行;这意味着拖累总量的主要是地产开工。

简单总结,5月以来的货币金融政策放松叠加外贸环境缓和,逻辑上对经济形成利好,而5月PMI数据确认了经济确实出现了积极变化。对于金融市场来说,这是对于基本面“下限”的再度确认。同时,5月PMI等软数据的另一特征是斜率暂时不够,暂且不足以引发“上限”弹性的打开;它叠加特朗普对外贸易政策的信号不一、不确定性仍大,短期基本面仍待新的线索出现。

正文

5月31日国家统计局服务业调查中心和中国物流与采购联合会发布了5月的PMI(采购经理指数)数据,数据呈现出一系列特征:

特征一:已经出来的三个“软指标”(EPMI、BCI、PMI)在指向上基本一致:4月经济因为关税扰动出现回踩,5月关税缓和叠加一揽子金融政策,经济环比再度好转。

在前期报告《出口订单带动5月EPMI反弹》中,我们对5月EPMI数据做过分析。

在前期报告《5月经济情况到底怎么样:BCI数据分析》中,我们对5月BCI数据做过分析。

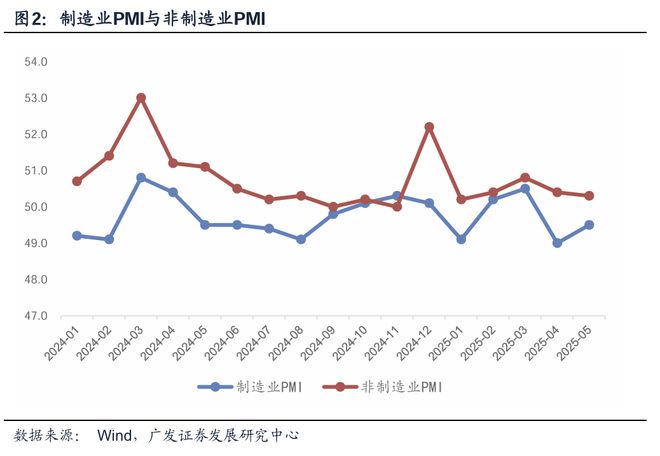

特征二:经济整体仍属“弱企稳”。EPMI环比上行1.6个点,但51.0的读数仍是历史同期第三低;BCI环比小幅上行0.2个点,读数仍低于去年同期;制造业PMI环比小幅上行0.5点,读数仍在50以下;非制造业PMI甚至低于前值。

5月战略性新兴产业采购经理人指数(EPMI)环比上行1.6个点至51.0。从绝对景气度看,51.0的景气值为历史同期第三低,仅好于2022年5月的48.9和2023年5月的50.7(见《出口订单带动5月EPMI反弹》)。

2025年5月BCI读数为50.3,较前值小幅上行0.2个点,这一读数仍低于去年5月的50.6。从主要分项指标来看,微观状况仍冷热参半:较前值好转的主要是企业融资环境、就业、消费品价格预期分项;继续下行的主要是中间品价格预期、盈利预期、投资预期分项(见《5月经济情况到底怎么样:BCI数据分析》)。

据万得数据(下同),5月制造业PMI为49.5,较前值小幅上行0.5个点。非制造业PMI为50.3,低于前值的50.4。

特征三:从绝对景气度和环比变化幅度来看,中游装备制造业领先,其次是下游消费品,上游原材料行业最差。我们理解应和中游的机电产品出口占比较高有关,从而对外贸环境的边际变化较为敏感;同时今年“两新”政策红利对中游行业影响也较为集中。

5月装备制造业PMI为51.2,高于前值的49.6。

5月消费品制造业PMI为50.2,高于前值的49.4。

5月基础原材料行业PMI为47.0,低于前值的47.7。

特征四:新出口订单环比上行2.8个点,幅度明显大于内需订单的变化。反映了中美日内瓦联合声明后,出口出现一定修复。在出口订单反弹的带动下,企业生产和采购有不同程度回升。

5月新出口订单为47.5,高于前值的44.7;新订单为49.8,略高于前值的49.2。

5月生产指数为50.7,高于前值的49.8;采购量指数为47.6,高于前值的46.3。

特征五:价格尚未完全企稳,但“下坠力”已经明显缓和。在4月两个价格指标环比分别大幅下行2.8、3.1个点的基础上,5月均环比微幅下行0.1个点。这一信号对我们理解PPI的位置应有启发。

5月购进价格指数为46.9,略低于前值的47.0。这一指标3月读数为49.8。

5月出厂价格指数为44.7,略低于前值的44.8。这一指标3月读数为47.9。

特征六:微观预期有所修复,生产经营活动预期、就业两个指标均有所反弹,但仍低于3月。反映在关税仍存在不确定性的背景下,企业仍保留一定的审慎特征。产成品库存指标继续走低,反映了外需环境好转带来被动去库,但企业并未顺势主动补库,而是谨慎对待合意库存水平。

5月生产经营活动预期指数为52.5,高于前值的52.1,但仍低于3月的53.8。

5月从业人员指数为48.1,高于前值的47.9,但仍低于3月的48.2。

5月产成品库存指数为46.5,低于前值的47.3和3月的48.0。

特征七:建筑业景气度仍明显偏弱。其中随着超长期特别国债的落地和“两重”项目的加快,基建景气度继续上行;这意味着拖累总量的主要是地产开工。

5月建筑业PMI为51.0,低于前值的51.9。其中土木工程建筑业商务活动指数为62.3%,比上月上升1.4个百分点,连续两个月回升。

简单总结,5月以来的货币金融政策放松叠加外贸环境缓和,逻辑上对经济形成利好,而5月PMI数据确认了经济确实出现了积极变化。对于金融市场来说,这是对于基本面“下限”的再度确认。同时,5月PMI等软数据的另一特征是斜率暂时不够,暂且不足以引发“上限”弹性的打开;它叠加特朗普对外贸易政策的信号不一、不确定性仍大,短期基本面仍待新的线索出现。

风险提示:外部经济和金融环境变化超预期;地缘政治风险加剧;逆全球化关税再度出现反复可能;地产领域量价继续低位徘徊;狭义基建投资回升幅度不及预期;消费短期回升幅度不具备可持续性;社融扩张存在堵点。

相关文章

郭磊:从国务院第九次全体会议看短期政策重点

郭磊系广发证券首席经济学家、中国首席经济学家论坛理事 摘要 8月18日国务院第九次全体会议召开。关于会议精神,我们学习理解如下: 第一,7月30日政治局会议已在分析研究当前经济形势的基础上,对下半年...

郭磊:四中全会公报关键细节研读

郭磊系广发证券首席经济学家、中国首席经济学家论坛理事 摘要 第一,从“十五五”规划时间表来看,有几个重要坐标:一是今年7月底政治局会议确定召开二十届四中全会研究“十五五”规划建议,并对“十五五”期间...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1