半年净赚7亿!CRO龙头康龙化成,滞涨

创新药板块“王者归来”的戏码仍在上演。

作为创新药企“卖水人”的CRO板块,也开始触底反弹。

据统计显示,截至最新收盘,东方财富的CRO指数年内涨幅已超过了49%,在一众概念指数中位居前列,而CRO相关概念股的表现则更加突出,例如CRO“一哥”药明康德,年内股价上涨近100%。

相比之下,被视为行业第二、仅次于药明康德的康龙化成,表现就稍微差一些。

截至最新收盘,康龙化成年内涨幅仅22.75%,其涨幅不但落后于同行,甚至连板块指数都没有跑赢。其股价距离最高位跌幅仍高达70%。

从业绩来看,康龙化成的基本面并不弱。

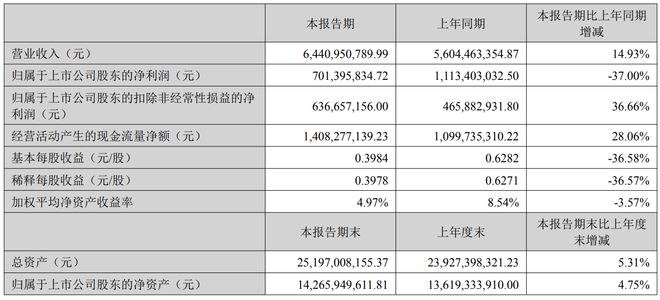

根据半年报显示,上半年康龙化成实现营收64.41亿元 同比增长14.93%;实现净利润7.01亿元,同比下降37%;实现扣非净利润6.37亿元,同比大涨36.66%。

具体到第二季度,康龙化成营收为33.42亿元,同比增长13.92%;实现净利润3.96亿元,同比下滑55.17%,也就是说,上半年其净利润大幅下滑,主要受二季度业绩拖累。

对于净利润的下滑,康龙化成此前表示,导致其净利润下滑的原因在于“非经常性损益”的下降,2024年同期因处置PROTEOLOGIX,INC股权获得6.48亿元非经常性收益。若扣除这一因素,公司的扣非净利润同比上涨36%。

走出低谷

康龙化成的故事始于2004年北京经济技术开发区的一间实验室。

二十余年间,其已从一家专注小分子药物发现的科研服务商,蜕变为覆盖“药物发现—开发—生产”全流程的全球化CRO平台。

从具体业务看,康龙化成的业务版图横跨四大板块:核心的实验室服务(药物发现)、小分子CDMO(CMC)、临床研究服务,以及战略性布局的大分子与细胞基因治疗(CGT)。凭借“一体化、国际化”战略,康龙化成曾与药明康德、泰格医药并称“CRO三巨头”。

2018年,康龙化成IPO获通过,随后更是完成了A+H两地上市。之后,康龙化成开始构造更全面的全球化战略,收购交易接二连三:2020年,康龙化成收购美国CRO公司Absorption Systems,2021年,康龙化成宣布收购了艾伯维在英国的生物药生产工厂Allergan Biologics Limited。由于当时CRO正处在风口上方,康龙化成成了备受资本的追捧,其A股股价在2021年一度攀升至107.91元/股,总市值超1900亿元。

不过,2023年转折点开始出现,美联储加息压制全球生物科技融资,国内医保谈判压缩药企利润空间,再叠加地缘政治扰动的多重影响下,创新药研发投入骤然减速,而作为药企卖水人的CRO行业则受到了巨大的冲击,康龙化成更是首当其冲。从最直观的营收和净利润来看,2023年康龙化成的营收增速跌至12.39%,创九年新低;2024年营收增速进一步滑落至6.39%,扣非净利润暴跌26.8%,两项核心指标均跌破增长底线。

除了业绩增长放缓之外,康龙化成在业务层面上面临的挑战更加严峻。其中,被视为新业务的“CGT与大分子业务”更是深陷亏损泥潭。

资料显示,康龙化成是在2021年12月31日首次将该业务单列披露,但业务进展并不好,甚至成为业绩拖油瓶。Wind数据显示,该板块2024年收入4.08亿元人民币,同比下滑4%,而成本却跃升33%至6.12亿元,导致毛损扩大至2.04亿元,亏损幅度为四年之最。回溯过去四年,该板块的收入从2021年的1.51亿元爬升至2023年的4.25亿元,但毛利率始终为负:-13.84%、-27.73%、-8.30%,直至如今的-50.07%。

还好,在利好政策的加持下,创新药市场开始回暖。数据统计,上半年创新药批准数量达43个,同比增长59%,接近2024年全年批准总量。另外,在出海方面,今年一季度中国创新药License-out交易达33笔,总金额超362亿美元,同比激增258%,像三生制药与辉瑞达成协议,仅首付款就达12.5亿美元,这类交易正将巨额资金转化为研发投入,而其中超过六成的资金流向了临床研发环节。

伴随着创新药市场逐步回暖,CRO行业开始触底反弹,康龙化成也迎来了复苏。

突围的契机

虽然上半年业绩复苏,但康龙化成的股价却并没有跟上。

从今年以来的股价走势来看,康龙化成在资本市场上的表现也并不是太好。截至最新收盘,康龙化成年内涨幅仅22.75%。而同期的东方财富的CRO指数年内涨幅已超过了49%,CRO“一哥”药明康德,年内股价上涨近100%。

那么,康龙化成的股价涨幅为何会大幅落后于同行?

从基本面来看,二十余年间,康龙化成已从一家专注小分子药物发现的科研服务商,蜕变为覆盖“药物发现—开发—生产”全流程的全球化CRO平台。然而,虽然业务繁多,但其整体竞争力跟“一哥”药明康德有很大差距,而具体到各项业务其实都面临着巨大的竞争压力。

例如临床研究服务业务,2024年该项业务实现营收18.26 亿元,营收占比为14.88%。虽然这一项业务体量还不大,但增长已经明显放缓,另外临床研究服务的市场竞争形势已相当严峻,尤其在临床试验执行和现场管理(SMO)业务上,“价格战”相当激烈,是否具有报价能力十分重要。从毛利率来看,康龙化成的临床研究服务业务毛利率为12.82%,而泰格医药的临床试验相关服务及实验室服务毛利率则高达36.84%。

当然,康龙化成的核心竞争力在于实验室服务,这是其核心基础业务,也是导流入口,2024年实验室服务实现营收70.47亿元,营收占比为57.4%。不过,这一核心业务同样也面临挑战,从毛利率来看,2024年实验室服务的毛利率为44.92%,和2023年44.28%的毛利率相比有所提升,但业务增长速度却明显放缓,2023年该项业务的营收为66.6亿元,换算下来,2024年业务的营收增速仅为5.81%。

除了业务面临竞争压力以外,康龙化成在管理运营能力上还有所欠缺。从本质上来讲,CRO行业属于高人才密度的行业,行业高速发展的根基在于工程师红利,谁能将“人效”管理得越好,竞争力自然也就越强。根据同花顺iFinD数据,康龙化成的管理费用率并不低。2024年,其管理费用占营收比例为12.9%,其余几家可对比头部公司未超过两位数。管理费用率高在一定程度上说明了公司管理效率不高、人员配置待优化。

侃见财经认为,康龙化成股价“滞涨”背后,反映出其业务和管理上面临着重重压力。虽然伴随着创新药行业回暖其业绩有所回升,但对于康龙化成而言,还需要继续突围,但好在最困难的时候已经过去,其业绩三季度应该会有所改善。

相关文章

股价翻倍基金霸屏 创新药否极泰来

今年以来,中国创新药行业正经历了一场前所未有的价值重估,而且在近期呈现加速趋势。 Wind数据显示,截至5月30日,荣昌生物、三生制药的股价自年初以来已经大涨超200%,三生国健、科兴制药、益方生物-...

从26亿美元出海神话到债务泥潭,荣昌生物何时能“上岸”?

还有机会“上岸”吗? 现金流紧张的荣昌生物终于又融到了钱。 近期港股市场创新药板块人气回暖,港股通创新药ETF成为以来今年涨幅最大的跨境ETF,恒瑞医药等头部公司纷纷完成港股融资。 借此市场情绪高涨...

20%封死跌停!5倍大牛股,突发!

一品红,突然崩了! 今日早盘,5倍大牛股一品红突然20%跌停。就在昨晚,该公司还发布了利好公告,其产品芩香清解口服液获批为国家中药二级保护品种。然而,这则利好,并未对冲掉其利空消息。 同样是昨晚,该...

背负对赌压力、业绩持续亏损,南京老牌药企“二次创业”期望力挽狂澜

进入2026年,医药行业资本市场依旧非常热闹。 最近,南京老牌药企先声药业发布公告,声称本公司即将分拆附属公司先声再明的H股在港交所主板独立上市,联席保荐人为中金公司和摩根士丹利。 公告中,先声药业特...

61岁医药大佬吴永谦,收获一个IPO!市值突破110亿

创新药行业的估值已经修复,甚至部分创新药企业的估值已经产生了泡沫。 尤其是最近上市的创新药企业,很容易获得市场的“青睐”。 6月23日,创新药企业药捷安康在港上市,上市首日,其股价大涨超78%。此后数...

荣昌生物半年报:走在“好节奏”里

作者 | 武月 荣昌生物越来越稳了。 根据2025年半年报,公司收入达10.98亿元,同比增长48%。保持高增长的同时,其仍在继续降本增效:上半年综合毛利率84.0%,同比提高5.8个百分点;销售费用...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1