白银不香了?银价急刹车、股价跌停,矿业大佬的躺赢时代结束了?

时间点过于微妙。

一边是银价开始回调、市场风险偏好明显降温;另一边却是连续出手买矿。在不少投资者眼中,这几乎是标准的“高位抄底”姿势。很快,围绕盛达资源的质疑声集中出现——这究竟是基于长期资源判断的提前布局,还是一场带着赌徒心态的冒险?

这个问题,并不只属于盛达资源。它更像是当下整个矿业行业的一道分水岭:

在复杂环境下,究竟还有谁,敢继续下注?

1./ “赌徒”式并购?“甘肃银王”2.7亿捡漏“负资产矿权”/

从时间上来看,盛达资源年初敲定的两笔交易,几乎都压在了1月。

1月中旬,盛达资源投资广西来宾金石矿业后,也间接把象州县妙皇矿区的采矿权攥进了手里。

按照评审备案数据,妙皇矿区保有资源量916.73万吨,其中银金属647.2吨、铜3.74万吨、铅锌37.94万吨,典型的多金属组合,更关键的是位置——它卡在广西大瑶山西侧多金属成矿带上,从金秀一路延伸到武宣,绵延数十公里,是广西近几年找矿潜力反复被提及的一条矿带。

换句话说,这笔交易真正的价值为未来的想象空间。

但问题同样突出。

从运营数据来看,来宾金石矿业,从2024年至2025年11月,近两年时间没有任何营收,财报上净资产为负3168.28万元,属于典型的“壳子套矿权”。更棘手的是,妙皇矿区的采矿权此前因合同纠纷被法院查封,查封期长达三年——如果解不了封,矿再好也只是账面资产。

盛达并不是没看到这些风险。

交易协议里明确付款后5个工作日内,采矿权必须完成解封,否则交易后续无法推进。从价格看,2.7亿元拿下55%股权,确实算得上是低位切入,但有一个前提:采矿权必须真正落袋,否则再便宜也可能变成“智商税”。

而就在这笔交易完成的前5天,盛达资源拿下伊春金石矿业的控股权,也把460高地铜矿项目收入囊中。相比广西项目,这个铜矿的“确定性”明显更高:已探明铜金属量154万吨,折算当量铜约390万吨,且为露天开采条件,成本结构和开发节奏都更可控。

有意思的是交易的并购方式。

以伊春金石矿业为例,盛达没有全资买下来,而是先拿到控制权,剩下的股权再分步来推进。转让方把剩下20%的股权质押给了盛达,这操作其实很精明,相当于为进一步并购预留了“选择权”:项目跑顺了,盛达就可以继续收购剩下的股权;要是不如预期,也不至于把所有钱都砸进去,避免亏得太惨。

这种方式,在当下市场环境里并不多见。

1月30日那天,矿业板块几乎“全军覆没”,白银有色、中金黄金、山东黄金纷纷承压,就连市值超万亿的紫金矿业,盘中也一度逼近跌停,当日成交额高达271.4亿元。多数企业选择收缩、观望,而盛达却在这个时间点连下两城,说到底,是押在“资源本身”的长期价值上。

但熟悉盛达资源的人都知道,这家企业的底色,从来都刻着掌舵人赵满堂的印记。

上世纪80年代,赵满堂还只是天水市北道区科委的一名体制内干部。正是在科委工作期间,他比许多“挖矿起家”的矿老板更早理解了政策、资源与资本之间的关系,也更早学会如何在规则之内寻找机会。

1997年,在市场经济浪潮下,赵满堂辞去“铁饭碗”,下海创办天水金都矿业。创业初期,他并未急于扩张,而是专注于基础开发和资源整合,为后续布局打地基。1998年,甘肃盛达集团成立,赵满堂完成从单一矿业经营者向集团化运作的转型。

真正让盛达系完成跃迁的,是赵满堂对资本市场的判断力。2008年金融危机期间,他以6547万元受让威达医械23.32%股权,成为第一大股东。三年后,通过借壳重组,将银都矿业注入上市公司,盛达矿业正式登陆A股。矿业这种重资产生意,自此被纳入资本放大体系,盛达系也进入“矿业+资本”的双轮扩张阶段。

随后十余年,盛达资源沿着并购、整合、扩产的路径,在白银赛道上迅速扩张,逐步坐稳行业头部位置。赵满堂本人也连续15年登上胡润百富榜,“甘肃银王”的称号由此确立。

但赵满堂从未将所有筹码押在矿业一端。他明白周期的残酷,因此持续布局非周期资产:入股兰州银行,切入金融资源;联合地方政府与中科院,建设重离子治癌中心,押注高端医疗;投资麦积山温泉度假酒店,布局文旅消费;2019年在皇台酒业退市边缘出手,通过资产注入盘活酒企,拿下第二个上市平台。

这些看似分散的布局,背后逻辑却高度一致——用非周期资产对冲矿业波动,用稳定现金流托底每一次资源下注。

近年来,赵满堂开始向两个儿子逐步交棒。2022年起,赵庆出任盛达资源董事长,接手矿业主业;赵海峰则执掌皇台酒业。2024年盛达资源收购鸿林矿业、冲击全资金矿,正是由赵庆主导完成。

回到2026年1月的两笔并购——广西妙皇矿区、伊春铜矿。这并非外界所说的“赌徒式抄底”,而是一套延续了四十年的矿业逻辑:

有现金流托底,有资源底盘支撑,有对周期的判断力,才敢在市场情绪最极端时下注未来。

2./ 选择离场的人:藏格矿业与肖永明的“退场”/

如果说盛达资源代表的是“继续下注”,那么藏格矿业,则是另一种选择。

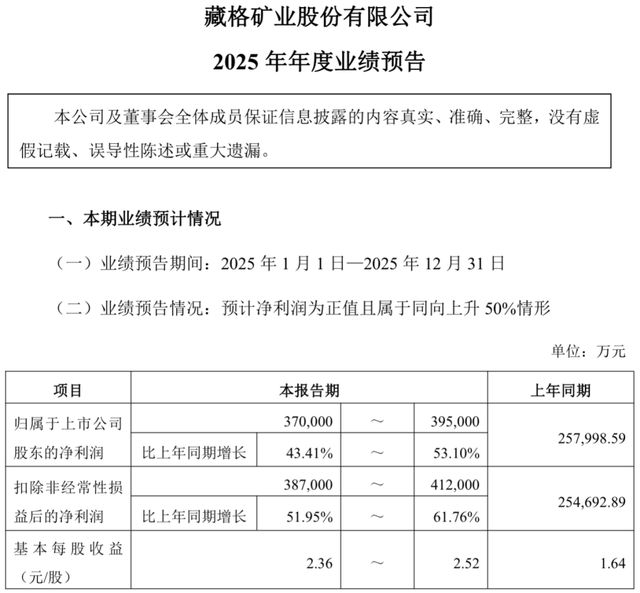

从业绩上看,藏格并不狼狈。2025年年度业绩预告显示,公司预计归母净利润37亿至39.5亿元,同比增长最高超过53%,扣非净利润增幅甚至更高。钾、锂、铜三条业务线同时运转,放在矿业里,这已经算是优秀。

藏格矿业2025年财务数据 来源:藏格矿业官网

氯化钾2025年全年产量103.36万吨,销量108.43万吨,产销率维持高位,价格上涨的同时,单吨成本还下降了19.12%,毛利率直接拉到63.46%,成为当之无愧的盈利支柱。碳酸锂全年产量、销量均接近 9000 吨,有效对冲了前期停产的影响。

而参股的西藏巨龙铜业,2025年确认投资收益约26.8亿元,相当于给藏格多装了一台发动机。

也正因为如此,当控制权转让公告出现时,市场才会如此错愕。

2025年1月9日,藏格矿业公告称,控股股东藏格创投及一致行动人林吉芳、第二大股东新沙鸿运投资,拟合计转让股权24.72%,接盘方是陈景河掌舵的紫金矿业,此次转让股份,肖永明家族回笼现金接近97亿元。可以说是“完美退场”。

相关文章

缔造1.2万亿市值矿业帝国,中国金王“退了”

中国金王,要“退休”了。 11月28日晚,全球矿业巨头紫金矿业发布公告,宣布公司创始人、董事长陈景河因年龄和家庭原因,提出不再接受第九届董事会董事候选人提名。尽管控股股东及董事会曾极力挽留,但陈景河认...

倍杰特全资子公司拟2.25亿元收购大豪矿业55%股权

北京商报讯(记者 马换换 李佳雪)11月19日晚间,倍杰特(300774)披露公告称,公司全资子公司倍杰特(北京)新材料科技有限公司拟以自有资金或自筹资金约2.25亿元收购汤玮、龙岩市小娘坑矿业有限公...

三季报丰收伴管理层大换血,洛阳钼业高光背后为何求变

在现金流细项中,存货科目成为值得关注的焦点。期末存货为335.25亿元,较年初增加12.21%。分析师指出,存货的上升在行情火热阶段可能形成规模效应,但若市场调整,减值风险亦需计提准备。与此同时,公司...

陈景河功成身退,近7600亿紫金矿业靠制度驱动能续写辉煌?

2025年11月28日晚,中国矿业领域的巨擘紫金矿业(SH601899)发布了一系列重磅公告。 其中,最引人瞩目的当属公司创始人陈景河正式卸任董事一职。 这一举措,宛如一个具有深远意义的注脚,标志着...

马坑矿业三大主营之一现疑云:注销FY04号许可证 短期不再开采石灰石矿

疑点重重~ 很奇怪。 新近准备上市的马坑矿业在招股书中展示了报告期内的三块主营业务,分别为铁精粉、钼精矿、石灰石。令人不解的是,报告期内马坑矿业的石灰石营收从2022年1793万元突然到2024年就...

有色金属狂欢年!10只ETF平均回报超80%,招商基金产品跑输基准

新经济e线 有色金属指数年内实现大爆发。 Wind数据显示,截至12月5日,A股市场中6个有色金属关联指数(包括5个中证有色关联指数和1个国证有色指数)在年内的平均收益达到83.35%,其中占据首位...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1