“暗战”再起!最低2.76%,银行信用卡现金分期利率开“卷”

银行间的利率竞争赛并未消失,而是转移了阵地。

4月初,多数银行发布通知称,应总部要求,上调信用消费贷款年化利率至不低于3%,该举措叫停了持续已久的消费贷价格战。没想到的是,仅一月后,“暗战”又以另一种方式打响。市场消息显示,多家商业银行阶段性下调了信用卡现金分期的年化利率,“最低优惠”字眼吸睛。

现金分期利率低至2字头

客户想从银行借款,除贷款业务外,还可以通过信用卡办理现金分期。

现金分期(又称“取现分期”)是指持卡人申请信用卡中的可用额度转换为现金,并转账至指定借记卡内,随后按约定分期偿还本金及手续费的业务。业内人士介绍,该服务无需抵押或担保,但在借款时需选定资金用途(限定于消费领域,如装修、购车等),禁止用于投资或非法活动。

“通常信用卡现金分期业务的年化利率很高,除了特定优惠的还款期数,年化利率通常在10%以上。”该人士向券商中国记者表示。

然而,近期多家银行推出限时优惠,调整部分期数的现金分期利率低至3%至4%左右,更有银行信用卡现金分期利率低至“2”字头,紧追未调价前的消费贷利率优惠。

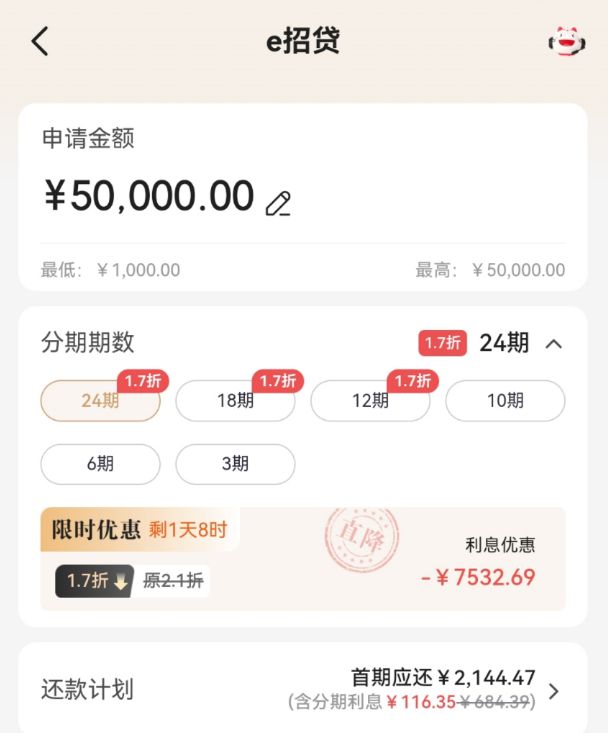

以招商银行“e招贷”为例,记者获悉,该行近期针对一年(即12期)及以上的现金分期给出“限时1.7折”利息优惠。多家媒体测算,优惠后该产品12期分期还款折算年化利率可低至2.76%,24期分期还款折算年化利率低至2.79%。

中信银行信用卡APP显示,该行“借现金”(即现金分期)业务同样推出“限时1.9折”利息优惠,针对部分一年以上的现金分期客户,12期分期还款年化利率低至3.09%,24期分期还款年化利率最低可至3.19%。

除股份行外,部分城商行也加入现金分期营销。

贵州银行公众号发布《消费不必再等“贷”,现金分期巧安排》文章称,针对该行人才卡、公务卡、白金卡(含黔V卡)等持卡用户,可享受该行现金分期活动,最低优惠的年化利率至4.31%至4.77%。

“总体看是‘以价换量’的促销手段,通过降低年化利率或手续费来吸引客户,扩大业务规模。”招联首席研究员、上海金融与发展实验室副主任董希淼指出,现金分期业务是信用卡业务中盈利空间较大的业务,在低利率环境下,银行阶段性下调该业务利率有助于提升市场份额、增加收入。

博通咨询金融业资深分析师王蓬博表示,银行现金分期业务主要增加手续费收入,“短期内业务量的增长可能带来整体收入的增加。其次也可以提升信用卡客户活跃度与黏性,筛选和沉淀优质客群。”

优惠非“普惠”

“e招贷显示1.7折优惠。”李先生向记者展示了其招行信用卡的“e招贷”页面,信息显示,如若李先生通过该行信用卡办理借款,可以获得1.7折优惠,12期分期折算后年化利率仅为2.76%,18期、24期分期年化利率均为2.79%。

然而,并不是所有用户都像李先生一样获得1.7折的优惠。另一招行信用卡持卡人表示,自己在申请“e招贷”时显示折扣为6折,24期折算后年化利率为9.86%。

券商中国记者梳理各家银行的信用卡分期业务发现,针对不同客群设置不同活动利率的做法较为普遍。以前文提及的贵州银行为例,该行活动中所提及的工会卡、人才卡、公务卡客群,大多为银行企业客户员工,“大部分都是‘白名单’企业的用户,有一定的抗风险能力。”有工作人员介绍。

“现金分期的最终折扣会通过系统计算和评估最终决定,页面宣传信息仅供参考,并不适用所有用户。”某银行客服向记者表示。

王蓬博指出,企业客户和人才客户往往是银行重点关注和争夺的优质客户群体,通常具有更稳定的收入来源和较好的信用状况,违约风险相对较低,提供优惠的利率还可以增强银行与这些客户的合作关系,提高客户满意度和忠诚度,带来更多的综合业务需求。

“目前来看,现金分期业务在信用卡业务中的比重较小,同时大部分银行深耕客群分层和严格准入,因此阶段性降低利率吸引客群的影响暂时可控。”董希淼强调,阶段性促销手段无可厚非,但金融机构仍需坚持科学理性的发展态度,摒弃“规模情结”和“速度情结”。在信用卡业务上,坚持信用卡业务差异化发展策略,并建立“以客户为中心”的风险监测体系,匹配差异化风险管控措施,构建早期预警模型,完善风险退出机制,根据实际运行效果不断迭代升级。

警惕零售领域风险抬头

此前,上市银行密集召开了2024年度业绩会,其中,零售领域尤其是信用卡不良风险引发市场关注。

万得数据显示,公布了2024年信用卡不良率的14家上市银行中,仅有平安银行、邮储银行、兴业银行等3家银行的信用卡不良率同比下降,除招行指标与上年末持平外,剩余10家银行信用卡不良指标均有所抬头。

其中,截至2024年末,常熟银行信用卡不良率为4.14%,较上年末增加2.74个百分点;重庆银行信用卡不良率为3.04%,较上年末增加1.05个百分点。

年度业绩发布会上,各行管理层也针对信用卡业务做出回应与展望,总体来看,银行业正从风险模型、客群、渠道等多方面入手调整信用卡业务。

中信银行董事长方合英表示,相信今年以来提振消费专项行动及一系列配套措施,对个人贷款、信用卡贷款资产增长的基本面会有很大的改善。方合英介绍,从去年二季度开始,该行对个贷和信用卡采取了一系列的风险策略优化和管控措施,从去年四季度开始,改进效果已经显现。信用卡新进入逾期规模逐季下降,四季度比三季度少了8亿元。

“一是优化风险管理模型;二是优选客群,对信用卡、小微贷款、消费信贷等客群进一步优化;三是优化区域,根据模型分析哪些区域是高风险的区域,哪些区域是低风险的区域,积极发展低风险区域的优质客群;四是重视风险缓释,小微贷款、住房按揭贷款都是抵押充足的业务。”招商银行行长王良在谈及零售信贷风险时介绍。

相关文章

COP30峰会闭幕,“巨大分歧”下艰难通过气候协议,未提及“化石燃料削减”

各国在深度分歧中艰难通过新的气候行动协议,但未能就化石燃料削减达成更强有力的承诺。 据澎湃新闻,当地时间22日,《联合国气候变化框架公约》第三十次缔约方大会(COP30)闭幕式上,COP30主席宣布通...

300831,将被ST!明日停牌

300831,将被ST!明日停牌 300831,将被ST!明日停牌 来源:中国基金报 【导读】派瑞股份(维权)6月9日起被实施其他风险警示 中国基金报记者 夏天 6月7日晚间,主...

乳企半年报交卷 营养品、国际化等成破局方向

中国商报(记者 周子荑 文/图)乳企半年报悉数披露。从整体来看,多家乳企业绩降速放缓,少数乳企实现了收入、利润双增长,其中奶粉业务较早复苏。同时,不少乳企在财报中重点提及了营养品、海外市场等业务的亮眼...

盒马鲜生杀入洛阳,大张贴脸“对垒”

交流超市新势力,实名添加微信lihua759321进群 9月26日,盒马鲜生首入河南地级市市场——洛阳,在洛阳涧西万达广场落子了首店,正式宣告下沉河南地市。 《商业观察家》关注盒马鲜生洛阳市场进展,...

再出骨科耗材大贪!有骨科负责人非法收受超300万,医保局:严重破坏市场环境

收受高额回扣 根据国家医保局披露信息,郝某刚受贿案中,郝某刚多次非法收受李某刚238.498万元,收受陈某军共计127.15万元,以上共计365.65万元。 2010年,李某刚邀请医院设备科负责人徐某...

沪鸽口腔“迷你市场”的第一,缺乏想象空间

斑马消费 沈庹 在口腔医疗市场规模持续扩容的当下,国内口腔材料企业却面临着差异化的发展难题。 沪鸽口腔作为国内口腔印模制取材料领域的龙头,在细分赛道市占率高居第一,却深陷低单价赛道的规模桎梏,业绩增长...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1