沪鸽口腔“迷你市场”的第一,缺乏想象空间

斑马消费 沈庹

在口腔医疗市场规模持续扩容的当下,国内口腔材料企业却面临着差异化的发展难题。

沪鸽口腔作为国内口腔印模制取材料领域的龙头,在细分赛道市占率高居第一,却深陷低单价赛道的规模桎梏,业绩增长遇阻、利润持续下滑。

近期,这家深耕口腔材料20年的企业,第三次向港交所递表,试图以上市为契机,为站在十字路口的自己,找准一个未来的方向。

困于迷你市场

沪鸽口腔是一家专注于口腔材料领域的企业,打造了涵盖口腔临床类、技工类及数字化产品的多元化产品组合,产品广泛应用于修复科、种植科、牙体牙髓科等多个牙科专业领域,终端客户覆盖口腔医院、诊所及技工所。

近年来,国内口腔医疗市场迎来快速发展期,背后是居民口腔健康意识提升、人口老龄化等多重因素的推动。

数据显示,2023年中国受龋齿影响的人口高达7.65亿,且这一数字预计持续增长。尽管国内口腔医疗消费渗透率仍低于发达国家,但庞大的患者基数催生出巨大市场。

中国口腔医疗器械市场规模从2019年的434亿元增至2024年的710亿元,复合年增长率达10.4%,预计2024-2030年还将以15.2%的复合年增长率增至1667亿元。其中,2024年口腔材料市场占整体口腔医疗器械市场的42.2%,但市场格局呈现高度分散的特点。

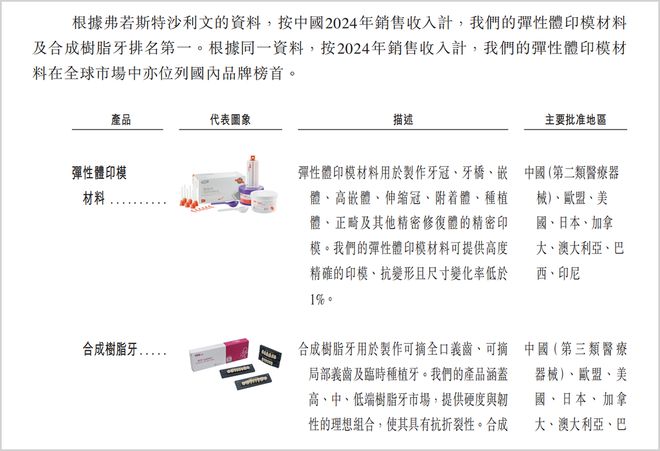

在这样的市场背景下,沪鸽口腔的市场占有率却显得稍显单薄。以2024年收入计,公司在国内口腔材料市场的整体市占率仅为1.3%。而其能在行业中占据一席之地,核心是依托于细分赛道的领先地位——公司是中国最大的口腔印模制取材料制造商,该领域市占率高达 20.2%。

印模材料是牙科各科室治疗中不可或缺的材料,看似是企业的核心优势,却难逃细分市场规模狭小的桎梏。

2024年中国口腔印模材料市场规模仅9亿元,全球市场也不过60亿元,即便受益于口腔医疗行业的整体增长,预计到2030年全球该市场规模增至88亿元,这样的体量对于沪鸽口腔的规模扩张而言,仍缺乏足够的想象空间。

更关键的是,口腔材料市场的高端领域长期被国外巨头把持,3M、DentsplySirona等跨国企业凭借雄厚的研发能力、强大的品牌效应和完善的一体化解决方案,主导着高端临床类、技工类材料细分市场,国内企业则多以成本效益型替代品参与市场竞争。

市场竞争格局也决定了企业的战略选择,2024 年国内口腔临床材料市场前五大参与者占据40.0%的市场份额,且均聚焦于单价较高的种植、正畸领域。而沪鸽口腔为避免与跨国巨头正面竞争,选择聚焦平均价格较低的产品类别。

目前对公司收入贡献最大的弹性体印模材料、合成树脂牙及临时冠桥树脂块,单价仅为几百元一公斤或几毛钱一件,与种植、正畸领域动辄数千上万元的产品价值相去甚远,低单价的产品结构成为企业规模增长的天然壁垒。

深耕二十年遇业绩瓶颈

沪鸽口腔的前身是2006年成立的日照沪鸽齿科工业有限公司,尽管已深耕口腔材料市场20年,但因长期专注于低单价细分市场,公司整体规模始终偏小,且在行业快速增长的当下,遭遇了明显的业绩瓶颈。

财务数据显示,2023-2025年公司营业收入分别为3.58亿元、3.99亿元和4.00亿元,营收增长近乎停滞;同期净利润分别为8835.4万元、7656.9万元和4769.9万元,呈现快速下滑态势,经调整净利润也从8996.4万元降至6129.1万元,盈利能力持续走弱。

从渠道布局来看,沪鸽口腔其实已形成较为广泛的销售网络,业务覆盖国内绝大多数地级市的口腔医疗机构,海外销售遍及六大洲,直销客户1.2万家,还通过超1700名经销商向全球客户供货。但受限于产品低单价的属性,公司对单个客户和经销商的开发价值极为有限,渠道优势难以转化为规模和利润增长的核心动力。

业绩承压的同时,沪鸽口腔的上市之路也一波三折。早在2021年底,公司便向证监会递交A股创业板上市申请,2022年8月递交回复函回应交易所首轮意见后,未收到进一步反馈,随后自愿撤回申请。

此后公司转战港交所,却在首次递表前夕的分红操作,引发了市场对其上市诚意的质疑。

招股书显示,2022年至2025年1月,公司累计分红超2亿元,其中2025年1月单次分红1.45亿元,近乎“清仓式”套现。这一分红规模已超出公司的盈利承载能力,2023-2024年公司净利润合计仅1.65亿元,此次突击分红占比接近88%,直接吞噬了两年的大部分利润。

而这一操作的核心受益者,为公司实控人宋欣及其母亲秦立娟,IPO前两人合计持股近70%,仅此次分红便分得超1亿元。在公司资金需求迫切的背景下,该行为也引发了市场的广泛讨论。

出海或带来新压力

面对高价值产品开发不足、低单价产品市场空间有限的发展困境,为争取新的增长机会,沪鸽口腔将目光投向了海外,选择加大出海力度,筹划在印尼设厂,进一步扩大在东南亚市场的销售份额。

东南亚市场凭借人口结构年轻、口腔医疗市场处于快速发展期、本土产业配套尚不完善等特点,成为国内口腔材料企业出海的重要目的地。沪鸽口腔依托其成本效益型产品的优势,在该市场具备一定的竞争潜力,布局印尼设厂也有助于进一步降低海外销售的物流、关税等成本,提升产品性价比。

但海外扩张之路并非坦途,对于沪鸽口腔而言,此次出海筹划也暗藏着诸多不确定性。一方面,海外建厂需要投入大量的资金、人力和物力,短期内将面临产能爬坡的过程,难以快速实现盈利;另一方面,海外投资带来的固定资产投入、生产运营成本、当地市场拓展成本等各项开支的上升,将直接增加公司的成本压力。

而当前沪鸽口腔正处于利润持续下滑、资金面承压的阶段,海外扩张带来的成本上升,或将对公司业绩进一步造成冲击,若产能爬坡不及预期、海外市场拓展效果不佳,企业将面临更大的经营压力。

从行业发展来看,国内口腔材料企业要突破发展桎梏,摆脱低单价、小市场的困境,核心仍在于技术研发与产品升级,唯有加大高价值产品的研发投入,突破跨国巨头的技术壁垒,在种植、正畸等高端领域实现国产替代,才能真正打开增长空间。

对于沪鸽口腔而言,出海只是阶段性的增长策略,如何平衡短期成本与长期发展,同时补齐高价值产品的研发短板,成为其能否突破发展瓶颈的关键。而这道题,不仅是沪鸽口腔的必答题,也是众多国内中小口腔材料企业需要思考的行业命题。

相关文章

营收利润双降,突击分红1.45亿,“钉子户”沪鸽口腔七冲上市

近日,沪鸽口腔第二次递表港交所。连上前五次的A股冲刺失败,这已是其第七次上市递表。 这家宣称“中国最大口腔印模材料制造商”的企业,其上市之路却深陷历史治理泥潭与业绩困局。 公司曾存在大规模股份代持及第...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1