中金:波司登维持跑赢行业评级 目标价5.65港元

中金:波司登维持跑赢行业评级 目标价5.65港元

中金发布研报称,由于波司登(03998)作为行业龙头经营韧性显著,上调FY27 EPS预测7.6%至0.37元,并引入FY28 EPS预测0.39元。当前股价对应8.4/8.1倍FY27/FY28年市盈率,对应FY27股息率9.6%。考虑行业估值中枢下移,维持跑赢行业评级和目标价5.65港元不变,对应13倍FY27市盈率,较当前有56%的上行空间。

中金主要观点如下:

FY26业绩高于该行预期

公司公布FY26财年业绩:收入273.5亿元,同比+5.6%;归母净利润39.9亿元,同比+13.7%,略超该行预期,主因主品牌收入略超预期。公司宣派末期股息0.25港元/股,派息率80%。

FY26波司登主品牌及雪中飞均延续健康增长趋势,羽绒服业务收入同比增长8.7%

FY26在波动的环境下,集团品牌羽绒服业务表现持续稳健增长,其中波司登主品牌录得6.9%的增长,其中极寒、泡芙等核心IP系列销售占比持续提升,产品结构持续优化。同时在品牌打造上,波司登通过亮相巴黎时装周走秀、入驻巴黎老佛爷、香港K11开设快闪店等系列活动持续提升品牌影响力。高端都市线AREAL系列销售表现出色,成功建立消费者认知。雪中飞持续聚焦性价比羽绒服市场,发力线上业务,依靠苏超等赞助提升品牌影响力,收入同比提升16.6%。

线上线下直营渠道均表现出色

FY26波司登羽绒服业务直营渠道收入同增16.7%,成为驱动公司增长的重要引擎。公司线上线下直营渠道均表现优异,线下直营渠道依靠持续打造具有特色的高效势能门店和精细化管理,同店收入增长出色。线上渠道,受益于波司登自身突出的品牌力和产品力,以及抖音团队出色的运营能力,带动集团线上业务在FY26表现出色。

全渠道库存健康,集团盈利水平持续提升

FY26集团整体库存仍保持健康水平,库存周转天数下降1天至117天。基于良好的库存管理能力,波司登主品牌毛利率以及集团利润率持续提升。公司在波动环境中展现出经营韧性。随着产品系列成功拓展和品牌影响力持续提升,该行认为其有望在FY27持续健康增长。

风险提示:零售环境不及预期,天气不确定性,原材料价格波动。

相关文章

五粮液辟谣“1元领酒”:假的!已联动有关部门调查

五粮液辟谣“1元领酒”假消息,称将积极配合有关部门调查处理,并保留追究有关主体法律责任的权利。 孙婉秋/摄 3月18日,五粮液在官网发布《致五粮液消费者的告知书》。 内容显示,近期,有消费者称其收到...

千亿市值温氏股份实控人调整:80后年轻管理者接棒,温氏家族第三代走向台前

继去年年底,温氏家族“第三代”成员首次进入温氏股份(300498.SZ)董事会后,更多年轻一代继续进入公司核心层。 昨日晚间,养殖龙头温氏股份披露公告称,随着原《一致行动协议》到期终止,新的《一致行动...

FOF冷热两极分化!新产品发行谷底反转,清盘数量创历史新高

其中,年内发行规模超过十亿元的FOF产品共计有9只,而去年仅有2只。按成立规模从高到低排序的话,除了位列前二位的东方红盈丰稳健配置6个月持有和富国盈和臻选3个月持有以外、南方稳见3个月持有、招商稳健策...

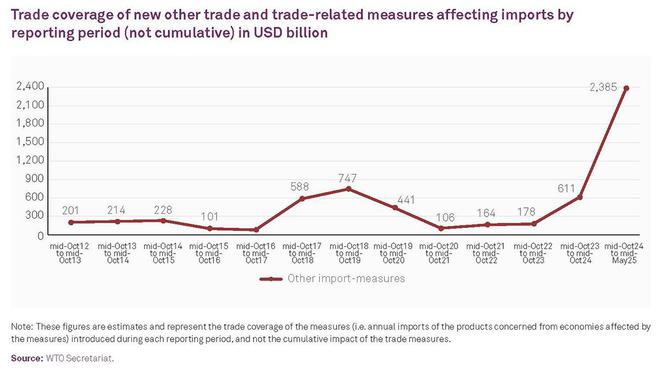

WTO:全球新关税急剧上升,覆盖的全球贸易份额增加

世贸组织(WTO)最新监测数据显示,2024年10月至2025年5月期间,新关税的急剧上升及其覆盖的全球贸易份额增加,导致全球贸易格局变得动荡不安且难以预测。 与此同时,尽管面临贸易政策不确定性、地缘...

周末大利好!工信部超重磅,宇树启动IPO辅导,雅江概念要爆了?

先来看本周的重磅事件回顾: 国内来看,国家统计局数据显示,2025年上半年,中国GDP同比增长5.3%,展现出稳中求进的态势。国务院近期出台多项政策,强调做强国内大循环及规范新能源汽车产业竞争秩序等措...

“老四”要上市!背后金主是它!

近日,众安信科(深圳)股份有限公司(下称“众安信科”)向港交所提交上市申请,联席保荐人为工银国际与国联证券国际。 IPO日报注意到,这家由众安在线出身的创办人创立的企业级AI解决方案提供商,毛利率飙升...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1