中国最大肿瘤医疗集团,跌懵了!

医院这门生意,并没有想象中美好。

以2024年为例,国际医学、光正眼科、创新医疗、皓宸医疗、何氏眼科、普瑞眼科等上市公司均处于亏损状态,仅爱尔眼科、通策医疗增速勉强为正。

在港股市场,也有一家医疗集团,而且主营业务是以肿瘤科为核心的医疗集团,相比于眼科、牙科门槛更高。不过,股价却一跌再跌。

这家公司叫海吉亚医疗(06078.HK)。

2020年6月,海吉亚医疗在香港主板上市,发行价18.5港元/股。按后复权计算,截至2021年6月,涨至110港元/股,一年时间涨幅500%。

不过,在那之后,股价遭遇重挫,不到一年时间跌幅达到85%。截至目前,在经历了反弹又下跌后,海吉亚医疗收报15.3港元,依旧低于发行价。

巅峰时期,海吉亚医疗市值接近680亿港元;但如今,不到100亿港元,差不多仅是巅峰时期的零头。

可能有人要说了,想必公司经营业绩非常糟糕?

事实是,并不算糟糕,而且相当不错。

2020年至2024年,海吉亚医疗营业收入分别为14.02亿元、23.15亿元、31.96亿元、40.77亿元和44.46亿元。跟刚登陆资本市场比,营收翻了整整三倍。

净利润方面。2021年至2024年,分别为1.7亿元、4.4亿元、4.77亿元、6.83亿元和5.98亿元。尽管2024年有所下滑,但是,跟2021年比,也增长了250%。

补充一句,如果看经营现金流净额的话,会发现大幅高于同期净利润,说明了出色的盈利能力。

那么问题来了,既然业绩如此出色,为何不受资本市场待见?

咱们从公司的商业模式说起。

2009年,海吉亚医疗通过收购伽玛星科技95%股权,进入立体定向放疗设备领域,并在2年后,也就是2011年,切入民营医疗赛道。2020年6月,海吉亚医疗拥有10家以肿瘤科为核心的医院,顶着“中国最大肿瘤医疗集团”的头衔登陆资本市场。

由于兴建医院投资金额巨大,且盈利周期较长,因此,海吉亚医疗走的是“收购为主、自建为辅”的发展道路。

截至2024年底,海吉亚医疗拥有16家以肿瘤科为核心的医院,其中,4家三级医院、12家二级医院,遍布全国八个省份13个城市。

当然,并购必然涉及到商誉。

2020年,海吉亚医疗商誉为3亿元,到2024年,增长至37.24亿元,占总资产的比重达到了34%。

这就带来一个后果,抛开商誉是否恶化暂且不说,单就说,在如此之高的背景下,导致公司并购的速度势必放缓,从而使得业绩增速放缓。

另外,需要补充的是,海吉亚医疗避开了一线城市,主要瞄准的是三线甚至更下沉的城市,满足当地未被满足的肿瘤医疗需求,走“农村包围城市”的策略。

不过,我认为瑕不掩瑜。

从行业角度来说,根据弗若斯特沙利文数据,我国癌症新发病例不断增长,2025年预计超过480万人,其中,三线及其他城市占中国癌症并发宗数的比例最大,同时医疗资源又最为稀缺。

往后,随着老龄化程度的不断加深,预期寿命的不断延长,以及早筛、放疗等渗透率的提升,使得相关医疗服务需求的不断增长。

一句话,只要海吉亚医疗不断提高医疗技术、服务质量,以及更先进的医疗设备和医疗专业人员,通过声誉和口碑的提升,那么就能够获得持续盈利能力的增长。

更何况,当下市盈率不到15倍,为近五年来最低水平区间,对成长性的要求也没有以前那么高。

不得不说,资本市场有时候就是充满偏见。

相关文章

来了,1200亿医疗大白马,深不可测!

在消费医疗领域,素有“金眼银牙铜骨头”的说法。 即眼、牙、骨科的赚钱能力远高于其他科室,其中,眼科医疗更是有堪比黄金的赚钱能力。 2019-2023年,“眼茅”爱尔眼科只用4年,就将营收翻了一番,从...

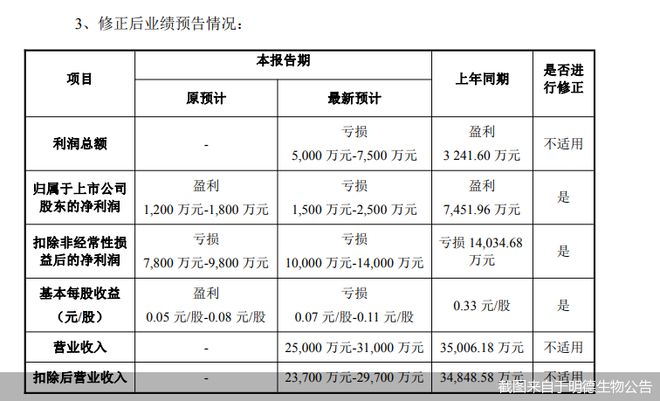

披星戴帽预警!明德生物业绩预告“变脸”

原本预计2025年归属净利润盈利的明德生物(002932),于3月22日晚间突然发布业绩预告修正公告称,公司归属净利润将出现亏损。此外,由于营业收入调减,公司扣除后的营业收入预计将不足3亿元,将面临...

买壳容易“吃药”难:徐晰人1元吞下北大医药,遭遇“副作用”

一纸终止合作公告,揭开了北大医药“去北大化”代价。 8月11日晚间,北大医药(000788.SZ)公告称,公司全资子公司北大医药的全资子公司北京北医医药有限公司(简称“北医医药”)与北大国际医院长期服...

股东高位套现近2亿 合富中国跌停

股价狂奔之下,合富中国(603122)控股股东合富(香港)控股有限公司(以下简称“香港合富”)抛出了减持计划,拟减持不超2%公司股份。经北京商报记者计算,自10月28日起,香港合富持股市值增加约35....

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1