中产也“萎”了,Costco也遇迎头风?

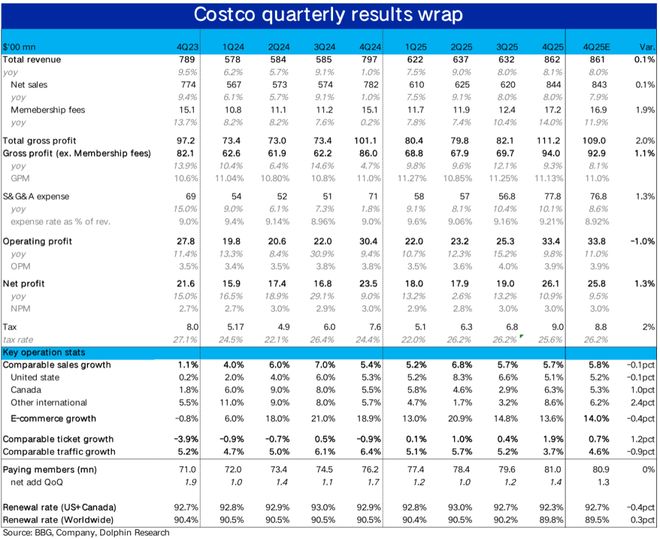

全球折扣零售王者—Costco于9月26日美股盘后,发布了截至8月底的2025财年4季度财报。大体上Costco的也就增长仍是比较平稳的,收入和经营利润双双维持8%~9%的增长,但也暴露出了一些潜在的问题,具体来看:

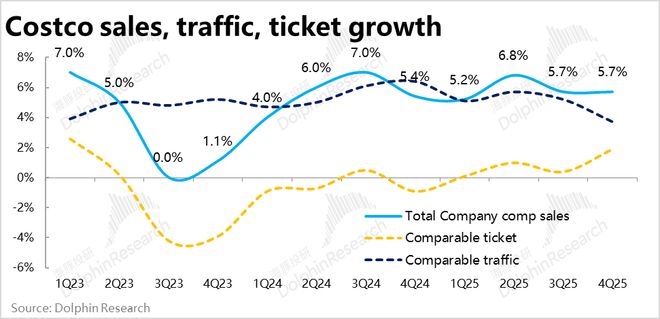

1、名义同店增长看似平稳,但客流已明显走弱:最关键的经营指标,Costco本季度整体同店销售增速为5.7%,相比上季持平,看起来依旧平稳。但同店客流量的增长已明显下滑到仅3.7%,是近3年来的最低水平。

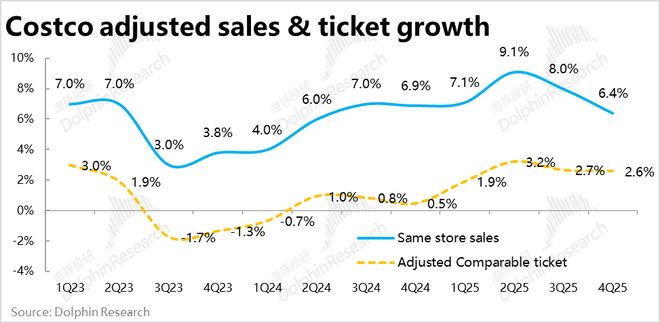

本季名义同店增速仍保持平稳,更多是因为价格因素的支撑。进入了量弱价增,这种不太健康的增长结构。剔除油气和汇率后的同店销售增速,实际在近3个季度已从9.1%明显放缓到了6.4%。

2、剔除油气和汇率后,客单价上行幅度并没扩大:价格因素上,名义客单价增长看起来本季度明显走高,本季同比提升1.9% vs. 上季的0.4%。但这主要是因油价和汇率的影响,剔除后实际近3个季度客单价的增幅是收窄的,价格冲击的高峰在财年1Q季度已经过去。

一方面随趋势上确实在收窄,但近3个季度2.6%~3.2%的客单价绝对增幅仍是近年来较高水平,还是体现了通胀影响的。

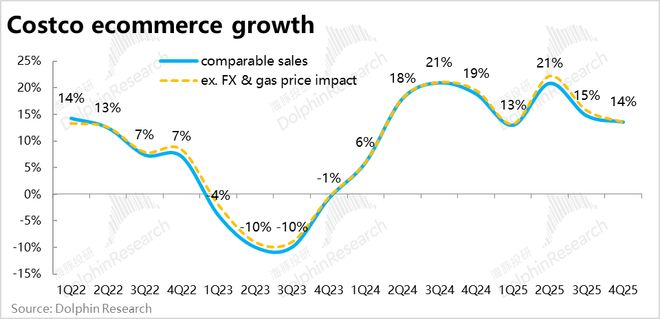

3、线上客流逆势增长:相比线下门店的客流疲软,Costco本季电商销售额同比增长13.6%,表现明显更平稳。原因是本季Costco线上站点流量同比增长27%,反比上季的20%有不小提速。

线下门店客流增长走弱,线上流量却明显增加,看起来确实暗示着消费者有转向更“实惠低价”购物渠道的倾向。

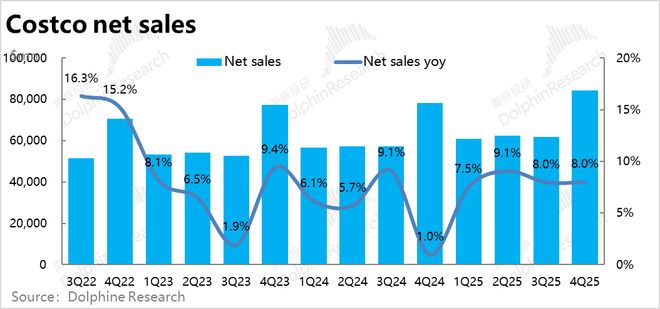

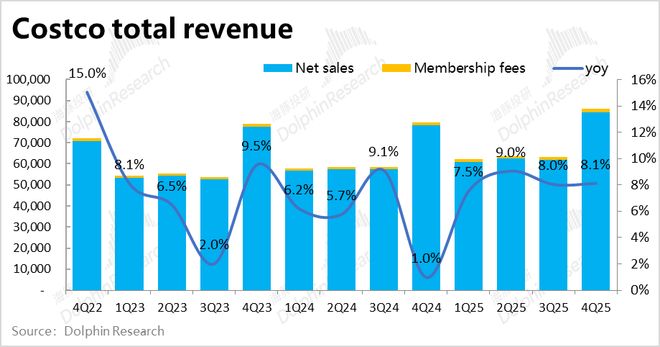

4、门店保持较高扩张速度:本季度内公司净新增了9家门店到914家,开店节奏依旧较快,比上季的8家再有小幅提速。部分抵消了同店增速并不很强劲的影响,因此本季Costco商品销售收入仍同比增长了8%,和上季持平。

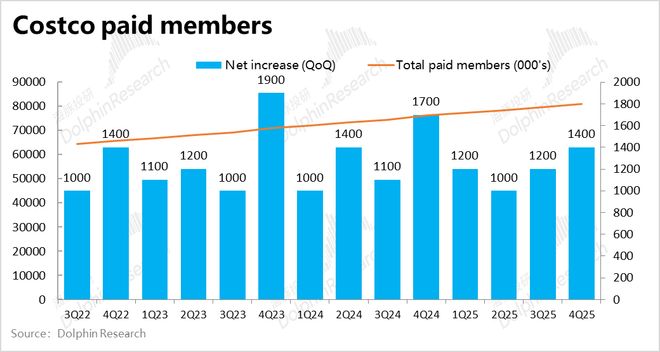

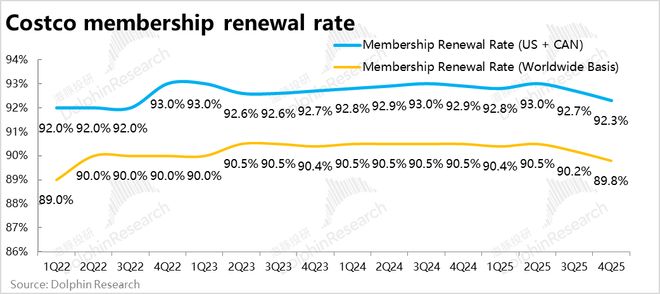

5、会员费收提速但续费率下降:会员费收入本季约$17亿,同比大幅增长14%,明显提速,也跑赢预期。

其中,本季付费会员环比增加了140万人,同比增长6.3%,增长势头比较平稳。而平均单会员付费价格为$85(年化),则同比大增7.3%,是本季会费收入增长强于预期的核心原因。

但相对的,Costco的会员续费率则连续三个季度持续下滑,全球整体续费有自1Q22以来首次跌破90%。公司先前对此的解释是,早先23年推出的线上会员和折扣会目前进入了会员续费期,而这部分用户的续费意愿并不高。

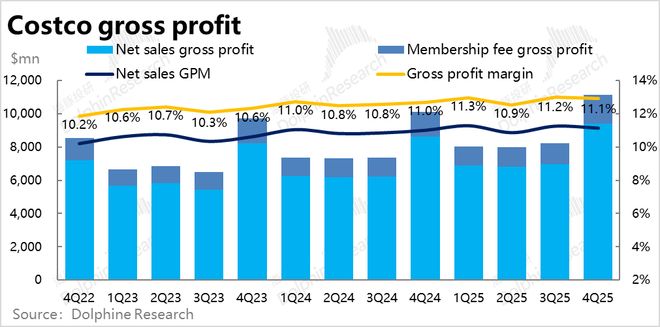

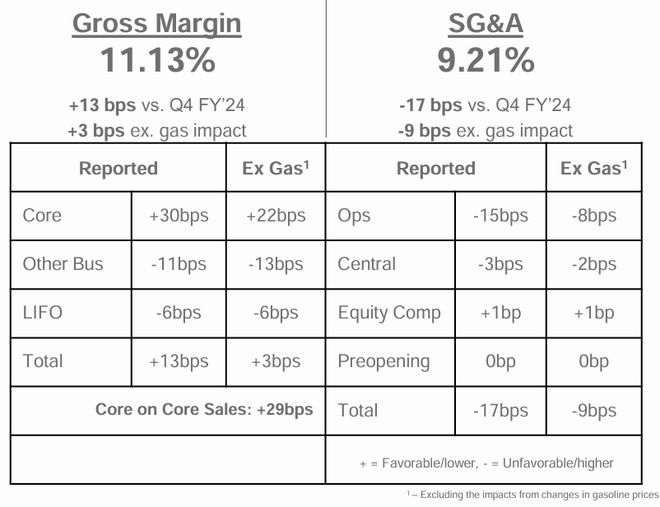

6、通胀下毛利率和费用率双增:由于通胀下油气价格的下降和人力成本的上升,Costco进入了毛利率和费用率双双上升的情况。首先,商品销售毛利率为11.13%,同比提升了13bps。

据公司披露,绝大部分的毛利走高(10bps)是来自油气价格的下降。除此之外,公司核心零售业务毛利的提高,被附加业务毛利的下滑和后进先出(LIFO)规则下成本的上升的影响抵消后,贡献了剩下3bps的零售毛利率上升。

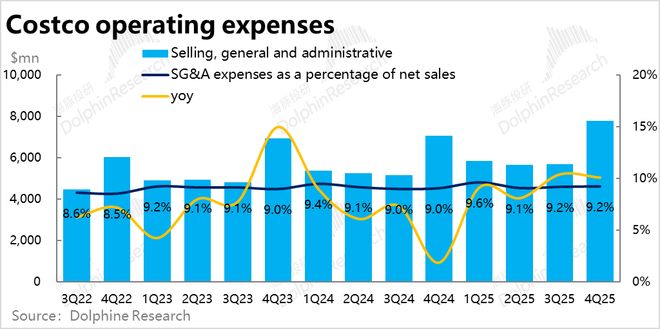

7、费用率扩张更快、更持续?类似的,本季公司的销售&管理费用占收入比重为9.21%,同比扩大了17bps,高于毛利扩张的幅度。结合公司披露,排除油气价格的影响后,门店扩张,人力成本上升,经营时间增长等其他经营性因素贡献了9bps的费用率扩张。看起来,费率的扩张有更多的经营性和持续性因素。

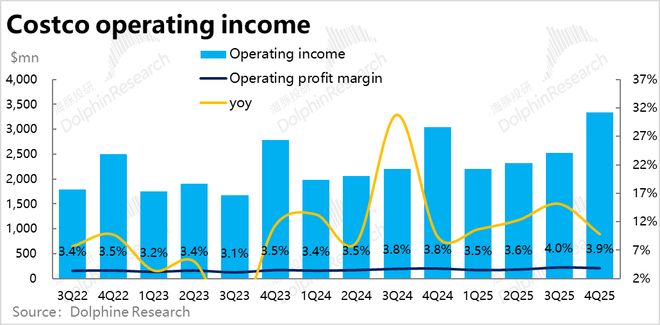

8、费用扩张拖累利润增长:由于费用率同比扩张的幅度高于销售毛利率扩张幅度,导致零售业务的利润率收窄(因会费收入的增长,公司整体的经营利润率还是走高的)。因此,本季公司的经营利润为33.4亿,小幅跑输预期的33.8亿。同比增速也跌至个位数的9.8%,继续向收入增速靠拢。利润表现无疑并不好。

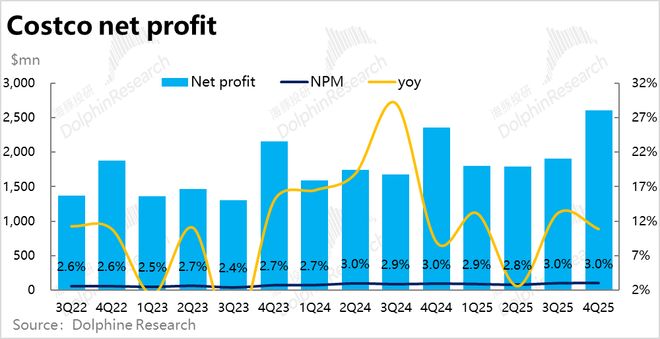

净利润上,则因本季的税率由上季的26.2%,下滑到了25.6%,因此净利润为26.1亿,同比增速更高达10.9%,也反过来稍高于了市场预期。

海豚投研观点:

如同之前的惯例,Costco的最大特色之一就在于业绩的稳定性和穿越经济周期的增长能力,本次财报整理来看也同样是收入和利润双双维持高个位数%增长,各项指标相比市场预期的偏离幅度或好或坏,也不过在正负2%之内。可以说,没有真正意义上很差的信号。

但从边际的小幅变动趋势,或者说信号上,近两个季度以来透露出的趋势确实不那么的好。

一方面,虽然常规口径下的同店销售增速仍保持平稳,但最底层的客流量增速却已连续两个季度放缓,本季度程度尤其明显。而商业内,量的增长永远是比价格增长更持续、更健康的。

从这一点看,虽然近几个季度Costco的客单价(剔除汇率和油气)并没有明显向上的趋势,但似乎仍是体现出了消费者因价格走高,转向更便宜的消费驱动的倾向。这一点从Costco自身更强的线上增长,以及偏弱的续费了也都有体现。

当然考虑到,公司目前也在相对较高的门店扩张期,也不排除是因为近期新开门店较多,导致拖累了单店的表现,这可以关注管理层的解释。但逻辑上应当不会只是新店的影响。

同时,从成本和费用角度,虽然在销售端Costco确实有能力将商品成本的走高,传递给供应链或者消费者承担,自身的毛利率持续在走高。

但费用端,人力成本的上升,更多新门店所需的经营爬坡期,这些产生的费用扩张是需要由公司自身承担的,影响了公司先前长期体现的利润跑赢收入的优异表现。

整体来看,若后续美国的通胀持续顽固,那么对消费的利空和人力成本上升这两点的影响也大概率会持续,那么虽然不会影响Costco的长期确定性,但在中短期内Costco可能会面临逆风。

同时,虽然市场看起来已经接受了Costco约在50x~60x PE这一明显高于均值的估值,也不否认有其合理性。但毕竟绝对角度这仍是个相对高的估值,也要谨慎看待可能的估值回调风险。

后续电话会纪要完整内容,海豚君会独家发长桥App(「动态-投研」栏目同名文章),感兴趣的朋友可以扫描下方二维码加入海豚交流社群了解阅读方式

同时,海豚君一些事实的热点评论优先发布长桥App,与海豚微信群内,扫码加入社群免费畅读所有内容。

以下为详细点评

一、客流量增长明显趋缓,但油价、汇率、开店利好下,营收增长仍不错

1、客流量增长明显下滑,看似平稳的同店增长已依赖于价格上涨

核心经营指标,Costco本季度整体同店销售增速为5.7%,相比上季持平,整体上增长仍比较平稳。但从价量驱动因素上,同店客流量本季的增长明显下滑到仅3.7%,是近3年来的最低水平。

再结合,剔除油气价格和汇率影响后的同店销售增速实际在随着客流量增长的放缓一同持续走低。而名义同店销售增速的平稳则更多归功于油气价格的下降和汇率的利好的共同影响。

价格因素上,名义客单价增长看起来本季度明显走高,但剔除油价和汇率因素后,实际近几个季度客单价的增幅是收窄的(当然增速绝对值还是较高)。

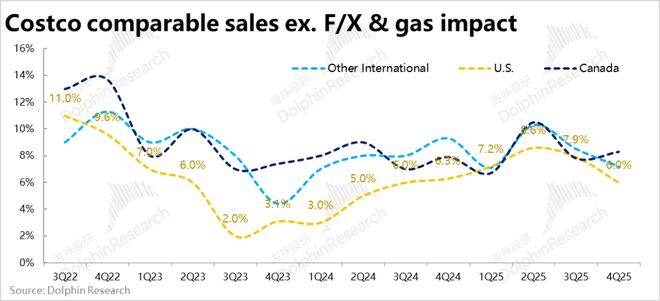

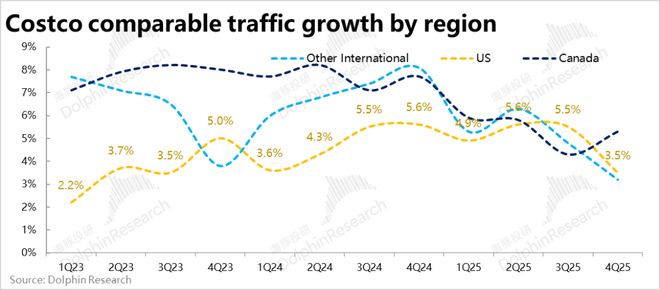

2、分市场看,美国和国际市场都是同店客流量增长明显趋缓

分地区来看,剔除汇率和油气价格的影响后,美国和加拿大以外的国际市场内的同店销售增速也都呈明显下滑的趋势,增速分别环比收窄了1.9pct和1.3pct。同样也是因这两个地区同店客流量增速的收窄。

类似的,加拿大地区则因本就客流量增速依然不错,同店销售增速也并未明显下滑。

小结来看即,在反映到财报上的名义销售增速,因油气和汇率的利好还保持着平稳的表现,但更真实的客流量和调整后单店增速已连续两个季度收窄。

3、线上客流却逆势走高

作为后疫情时代的增长新动力,Costco本季电商销售额同比增长13.6%,相比门店销售增速,表现明显更平稳。原因是,本季Costco线上站点流量同比增长27%,比上季的20%的反而有不小提速。

结合起来看,线下门店客流增长走弱,线上流量却明显增加(但线上的销售转化率也是下降的),看起来确实暗示着消费者有转向更“实惠低价”购物渠道的倾向。

4、整体上,如上文所述,虽然更“真实”的同店销售在走弱,但名义上的同店增长依然平稳。并且本季度内新增了9家门店,开店节奏依旧较快,对收入增长有拉动作用,因此本季度Costco整体商品销售收入仍同比增长了8%,和上季持平。

二、会费收入加速但续费率下降

绝对体量不高但贡献可观利润的会员费收入本季约$17亿,同比大幅增长14%,明显提速,也跑赢预期。

价量驱动上,本季度付费会员环比增加了140万人,同比增长6.3%,增长势头比较平稳。相比之下,本季平均单会员付费价格$85(年化),同比大增7.3%,价格因素是本季会费收入增长强于预期的核心原因。

海豚认为,一方面,公司在去年9月执行的会员提价,以及高等级Executive member的占比的持续提升,是会费上升背后的原因。本季共140万的新增会员中,Executive等级用户就占了110万。

不过,相对的公司的会员续费率则连续三个季度持续下滑,无论是在北美市场,还是全球范围都是如此。虽然公司对此的解释是,因先前23年推出的线上会员和折扣会进入会员续费期,而这部分用户的续费意愿并不高的影响。

但海豚猜测,会费的提升、对会员身份检查的严格、和通胀压力下客流量增长的放缓,这些因素也有可能是续费率下滑的诱因。

三、通胀下毛利率和费用率双升,但后者影响更大拖累利润增长

1、财务指标上,本季Costco实现总收入$862亿,同比增长8.1%,表现平稳且符合预期。

2、更可能产生预期差的毛利润和费用支出上,由于近期油气价格的下降和人力成本的上升,Costco进入了毛利率和费用率双双上升的情况。

具体来看,本季度商品销售毛利率为11.13%同比提升了13bps,使得商品毛利润额$94亿,同比增长9.3%,跑赢收入增速且略好于市场预期。

据公司的解释,本季毛利率同比走高的13bps中绝大部分(10bps)是来自油气价格的下降。除此之外,公司核心业务毛利的提高,被附加业务毛利的下滑和后进先出(LIFO)规则下成本的上升所大部分抵消,贡献了剩下3bps的零售毛利率上升。

3、类似的,本季公司的销售&管理费用占收入比重为9.21%,同比扩大了17bps,高于毛利扩张的幅度。结合公司披露,剔除油气价格的影响,门店扩张,人力成本上升,经营时间增长等其他经营性因素则贡献9bps的费用率扩张。

4、因此,整体上由于费用率同比扩张的幅度高于销售毛利率扩张幅度,且费用中非油气价格的中长期因素的影响更多。这使得一方面短期内公司的利润率受到拖累(因会费收入的增长,公司整体的经营利润率还是走高的),另一方面也让市场对公司中期内的利润率展望会有担忧。

具体看,本季公司的经营利润为33.4亿,小幅跑输预期的33.8亿。并且经营利润的同比增速也跌至个位数的9.8%,不再明显领跑收入增速。

净利润上,则因本季的税率由上季的26.2%,下滑到了25.6%,因此净利润为26.1亿,同比增速更高达10.9%,也反过来稍高于了市场预期。

相关文章

天茂集团年报难产背后的多重绞杀:财务黑洞、治理困局

一份迟到年报所引发的信任危机,让天茂集团人设瞬间崩塌。 截至2025年5月23日上午,天茂集团2024年年度报告及2025年第一季度报告仍未披露,“难产”约三周。对于上市公司而言,或许延迟发布财报的现...

追踪回乡者的第5年:认命,不认输

追踪回乡者的第5年:认命,不认输 徐爱之 在整体经济进入下行周期初始,刚进入中年人行列的大厂牛马李佳佳,被裁员了,他放弃了在上海找新工作的机会,。可以离年纪越来越大的父母近一些,有自己的房子住着节省...

六部门发文促进金融业数据跨境流动 数据安全需求或将迎来改善

央行等六部门联合印发《促进和规范金融业数据跨境流动合规指南》,旨在促进中外资金融机构金融业数据跨境流动更加高效、规范,进一步明确数据出境的具体情形以及可跨境流动的数据项清单,便利数据跨境流动。《指南》...

广汽埃安回应,员工认购股权争议为网络恶意谣言

2025年6月16日晚,广汽埃安新能源汽车股份有限公司发布声明表示,“近期,广汽埃安监测到网络上有部分自媒体发布关于广汽埃安员工持股相关的不实信息,进行恶意诋毁和传播,严重误导公众,损害广汽埃安的品牌...

拓维信息风力下降?

富凯摘要:拓维信息在适配OpenClaw、布局国产算力等方面取得显著进展。 作者|川扇假 3月10日早盘,拓维信息股价下挫超过5%,午盘收盘时跟随大盘有所反弹,暂时以下跌2.58%收盘。 近期AI领域...

广发基金的“冰与火”:权益产品业绩乏力,高管大比例分红

4年拿下7000亿规模,广发基金意识到时代变了吗? ©️懂财帝出品 · 作者|嘉逸 2018年,正值公募基金行业“爆发”前夜。 时任广发基金总经理林传辉在接受上证报采访时,作了一番意味深长的总结:“...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1