赵小中连任,长沙银行还有道“考题”

5月21日,长沙银行在召开股东大会的同时完成了董事会的换届选举,赵小中当选第八届董事长,实现连任。

自赵小中2021年当选长沙银行董事长以来,期间资产规模虽突破了万亿大关,但业绩减速及资产质量问题仍是重点要面对的课题。

【任职三年半,增长慢了】

赵小中连任长沙银行董事长,业绩下滑的局面仍是最大挑战。

赵小中是老长银人,在2021年11月由行长晋升为董事长,至今已有三年半时间,但上任后管理层并不稳定,包括行业唐勇以及伍杰平、王铸铭等多位副行长先后离任。

直到2024年9月张曼出任新一届行长后,长沙银行的管理层变动才告一段落。

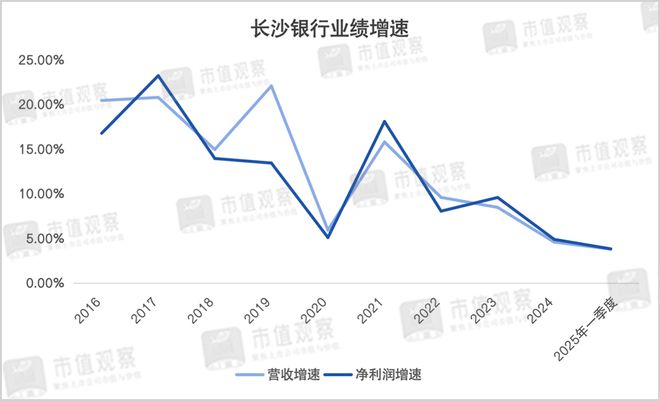

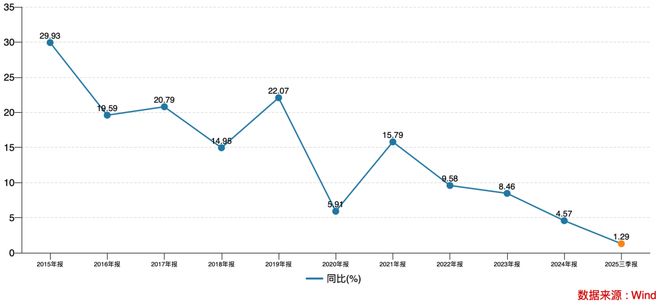

在赵小中掌舵期间,长沙银行的营收净利润增速逐年放缓,早在2021年之前还多在15%以上,但到2025年一季度已经分别降至3.78%、3.81%,且仍没有出现反弹迹象。

透过长沙银行的主营业务不难发现,息差收入增速下滑是造成业绩不佳的主要因素,2023年增速尚在11.47%,但在2024年便骤降至2.68%,到今年一季度进一步下降为1.81%。

同时,长沙银行的息差收入占比较高,2024年之前一直在80%左右,高于江苏银行、宁波银行等头部城商行,即便增长放缓后一季度仍为74.82%。

在投资端上,2024年以来随着股票市场的转暖商业银行普遍呈现好转态势,但长沙银行的表现却相反,当年投资收益同比下降了24.18%至31.1亿。2025年一季度虽然出现了翻倍,但未能扭转业绩的下滑趋势。

更为重要的是,长沙银行由于资产质量问题对盈利已经形成了压力。

【资产质量值得关注】

赵小中在任期间长沙银行的资产质量问题并没有得到有效缓解,风险出清也成为了2024年至2026年三年规划的目标之一。

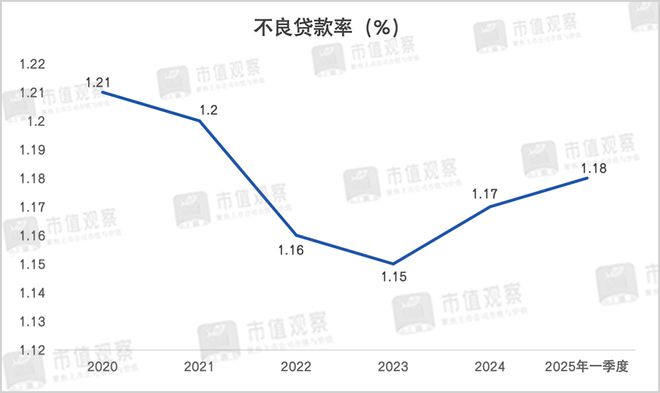

具体来看,长沙银行的不良贷款率一直在1.2%左右徘徊,在A股17家上市城商行中处于中游位置,2023年后甚至还出现了反弹走势。

在长沙银行的五级分类资产中,关注类贷款作为不良资产的“蓄水池”,近年来持续攀升。2023年和2024年分别同比增长了40.71%、61.45%至88.68亿和143.17亿。

长沙银行的可疑类和损失类贷款增长同样较快,其中损失类贷款在两年间更是同比增长了98.37%和25.76%。

这一点在长沙银行的逾期贷款上也有印证。

2024年长沙银行逾期贷款录得98.03亿,同比增长了31.04%,相比2023年的17.15%进一步加快,逾期贷款率也由2023年的1.53%提升到了1.8%。

长沙银行的逾期结构中近3个月内的短期贷款增长最快,2024年同比增幅达46.24%至41.06亿,如果没能得到有效管控,也将传导至其他逾期期限,从而对整体逾期情况构成压力。

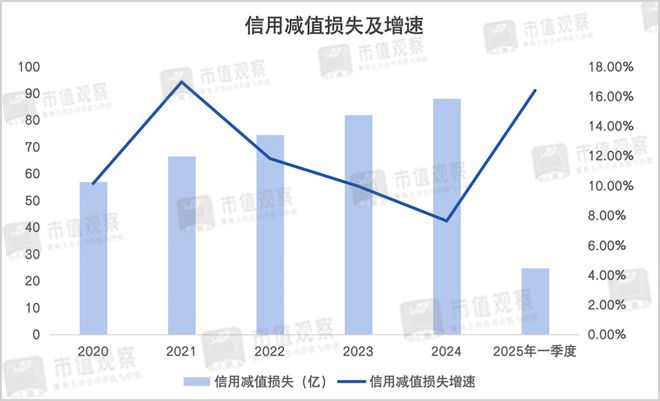

由于资产质量问题,近年来长沙银行计提的信贷减值损失保持了较快的增长节奏,增速大多在10%以上,2024年达到了88.05亿,是净利润的3.22倍,占用了很大部分盈利空间。

长沙银行的资产质量问题折射出自身的风控体系有待加强,就比如此前曾踩雷恒大汽车、新华联、金旺铋业等出险公司,当前仍在出清之中。

体现在业务上,长沙银行零售贷款不良情况有抬头的迹象,2024年不良贷款率同比增长了0.35%至1.87%,显著高于整体不良率。

长沙银行对公领域的不良率虽然较低,2024年仅0.69%,整体把控较为良好,但第三大对公行业制造业的不良率却由上一年的1.49%增长至2.18%,同样值得关注。

由于资产质量问题,长沙银行的大零售战略推进也受到影响。

【大零售战略遇考验】

从战略上看,零售和小微是长沙银行的长期战略。此前在“得零售者得天下”的行业趋势下,早在2017年长沙银行便开始了零售转型,构建基础零售、财富管理、消费金融等大零售战略成为了长沙银行聚焦的核心。

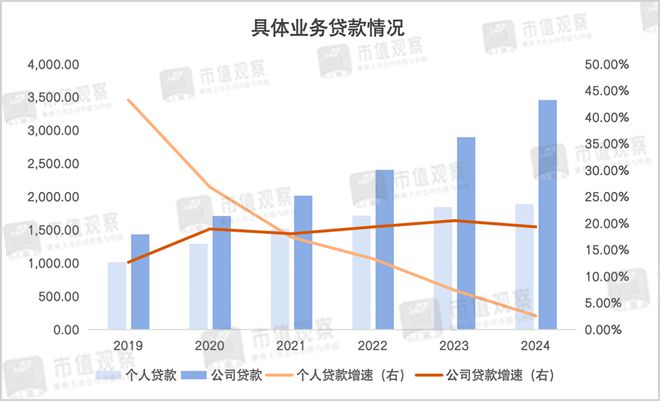

在零售转型驱动下,长沙银行零售贷款规模快速增长,早在2019年增速达43.24%,2021年的贷款占比一度达到了41.08%,但此后增速却不断回落,到2024年下降到2.57%的低个位数。

与此同时,公司贷款承担起了推动长沙银行规模增长的角色,近2020年以来增速一直维持在20%附近,占贷款投放比重也逐步提升到了60%以上。

长沙银行的净息差一直是优势所在,多年来在A股上市城商行中始终排名首位。但长沙银行较高的净息差离不开零售业务的高收益率,2024年零售贷款收益率下滑明显,同比下降了0.72%到5.8%,进而整体贷款利率随之下降了0.5%至5.26%,再叠加零售规模增长放缓,共同导致了该行的业绩承压。

值得一提的是,近年来长沙银行的对公贷款增长虽然较快,但业务收益率的下滑也使得规模投放对盈利的拉动效应在递减。

随着长沙银行零售板块不良率的抬升,也是影响未来业务增长的潜在因素。

在长沙银行四大零售业务中,信用卡和个人按揭已经负增长,这与行业状况有关,其中信用卡主要受到行业发卡量见顶及竞争激烈的影响,个人按揭则受限于行业调整的大背景,当前主要靠消费贷和经营贷支撑。

由于长沙银行并未公布具体的零售细分业务的不良情况,一般而言行业的个人按揭贷款的资产质量较为优质,且信用卡贷款占比较低,可以推测消费贷和经营贷或是造成长沙银行不良率上升的主要因素。

长沙银行坚持零售优先、县域优先、社区优先的发展策略,县域金融被称为“一号工程”,位居八大重点领域之首,2024年县域存贷款在全行新增中的占比分别为45.64%、59.21%。

问题在于,县域市场的客户群体对利率并不敏感,这也是长沙银行零售贷款利率较高的原因,但受收入水平限制还款能力低于高线城市,在宏观环境挑战加大的背景下抗风险能力也较弱。

此外,长沙银行零售业务受资产质量影响,2024年计提了55.52亿的信贷减值损失,相比2023年增长了23.57%,这一水平也明显高于公司业务计提的25.88亿。由此也使其零售业务的利润总额同比下降了84.69%至5.73亿。

作为区域城商行的代表,长沙银行零售业务的资产质量似乎已经开始影响盈利,这也是赵小中未来要着重解决的重点。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

相关文章

万亿长沙银行换帅,“70后”女行长接棒董事长

12月19日,长沙银行(601577.SH)发布公告称,该行董事会收到董事长赵小中的辞职报告。因到龄离任,赵小中申请辞去该行董事长等一系列职务,同时不再担任长沙银行法定代表人。 赵小中现年61岁,是长...

长沙银行第八届董事会首次会议选举赵小中为董事长,聘任张曼为行长

中访网数据 长沙银行股份有限公司(股票代码:601577)于2025年5月21日召开第八届董事会第一次会议,审议通过多项重要人事任命及机构调整议案。会议选举赵小中先生为第八届董事会董事长,任期与本届...

或为A股城商行唯一在任女董事长!长沙银行张曼接棒“掌门人”

新媒体运营 | 张舒惠 12月19日,长沙银行(601577.SH)披露公告,董事长赵小中因到龄离任正式提交辞呈,董事会同步选举现任行长张曼为新任董事长候选人,其任职资格待国家金融监督管理总局湖南监管...

套现或达3.76亿!长沙银行第四大股东首次减持,或退居第八大股东

长沙银行第四大股东首次减持 来源:图虫 股价创4年来新高后,长沙银行(601577.SH)第四大股东宣布减持。 6月22日晚,长沙银行公告称,湖南三力信息技术有限公司(下称“湖南三力”)基于自身资金...

长沙银行2024年度股东大会通过多项议案 包括董事会换届及利润分配预案

中访网数据 长沙银行股份有限公司(股票代码:601577)于2025年5月21日召开2024年度股东大会,审议并通过了包括董事会工作报告、利润分配预案、资本管理规划等在内的28项议案。 会议以现场投...

近7亿不良欲批量处置,长沙银行出手了

来源:密探财经(ID:Spy Finance) 刚完成40亿永续债“补血”,“万亿级”的长沙银行又对不良资产下手了。 据长沙银行最新披露,11月18日,公司董事会临时会议通过了多项议案,其中第七项涉及...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1