赵伟:利润修复的持续性?

赵伟 屠强 耿佩璇(赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

摘要

事件:2025年4月,工企营收累计同比3.2%、前值3.4%;利润累计同比1.4%、前值0.8%。4月末,产成品存货同比3.9%、前值4.2%。

核心观点:4月利润回升主因成本短期好转,但关税扰动下仍需关注三季度利润下行压力。

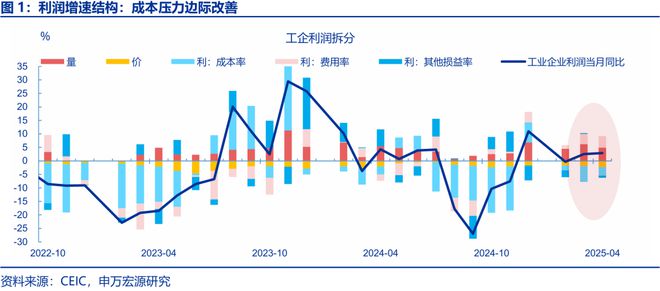

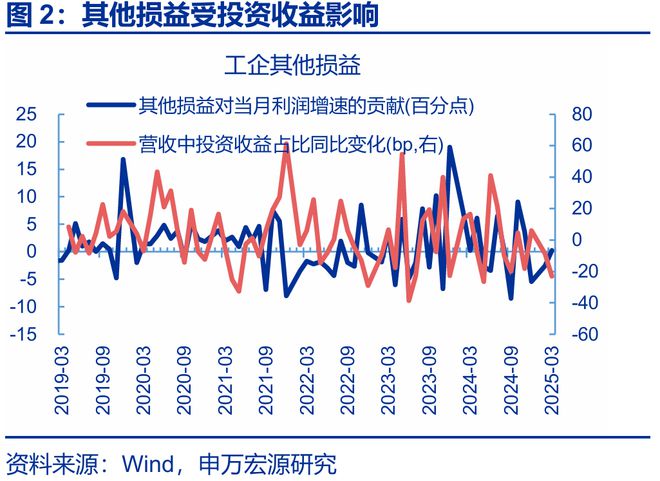

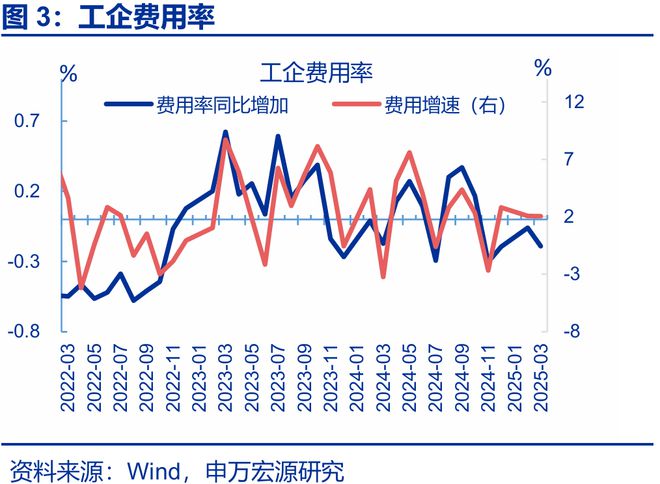

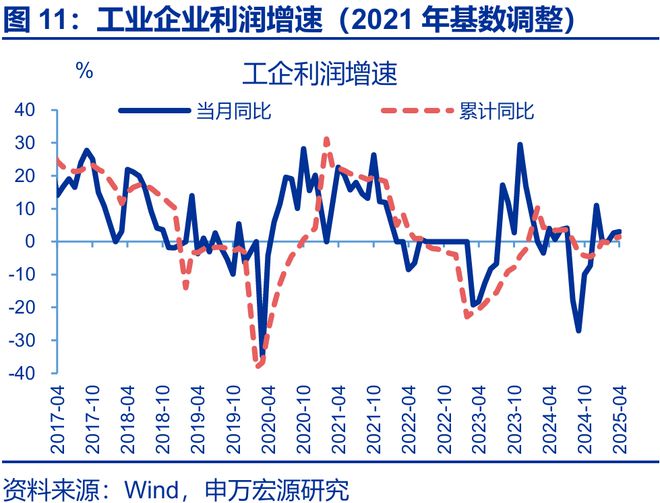

4月利润增速进一步上行,主要源于成本、费用压力边际改善,同时营收对利润增速仍有较大贡献。4月,工业利润当月同比回升0.4pct至2.9%。拆分结构看,利润率回正主要受益于成本、费用改善,二者对整体利润的贡献分别+2.7pct、0.5pct;而其他损益对利润增速的贡献回落1.1pct至-0.8%。营收方面,PPI小幅回落的背景下,实际营业收入仍具韧性,当月同比回落1.6pct至5.5%,对整体利润增速的贡献为4.9%。

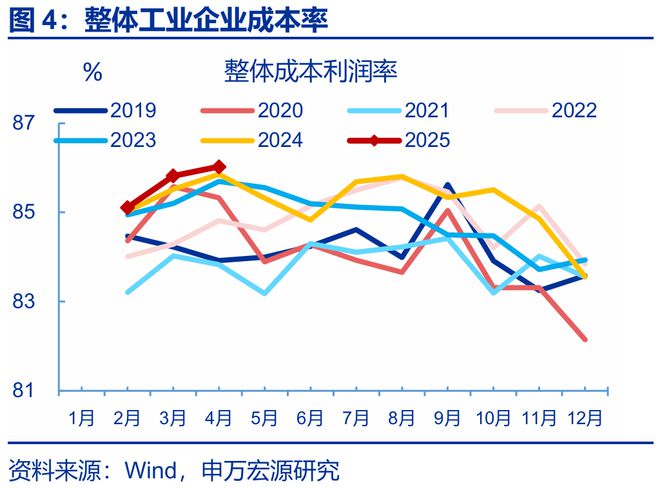

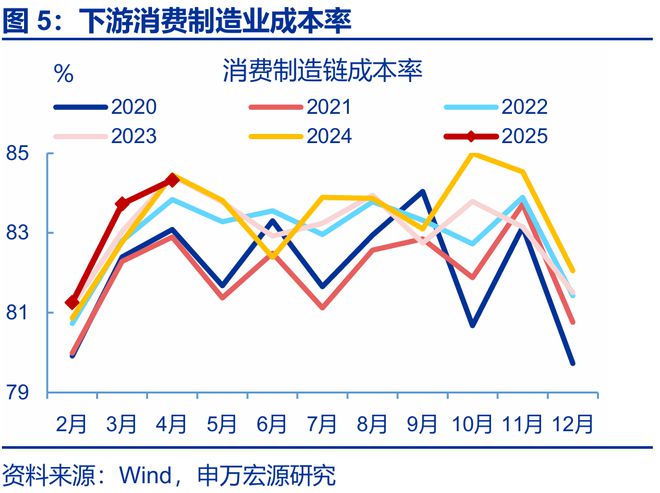

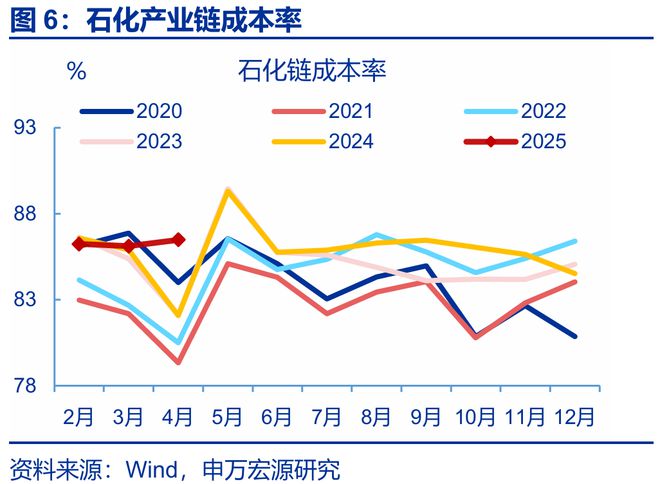

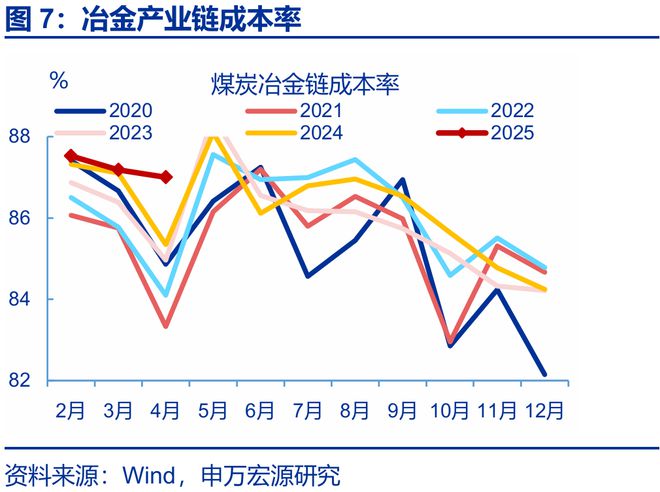

利润率整体表现好于去年,成本压力改善较大的是下游消费行业。4月,工业企业成本率86%,同比边际回落12.6bp。拆分结构看,下游消费制造业成本率环比增加59.7bp至84.3%,上行幅度明显弱于季节性(+103.4bp)。相比之下,石化、冶金链成本率表现弱于往年,4月石化链、冶金链成本率分别上行37.3bp至86.5%,回落18.2bp至87%;但2019年来其4月平均降幅分别是294.5、183.3bp。

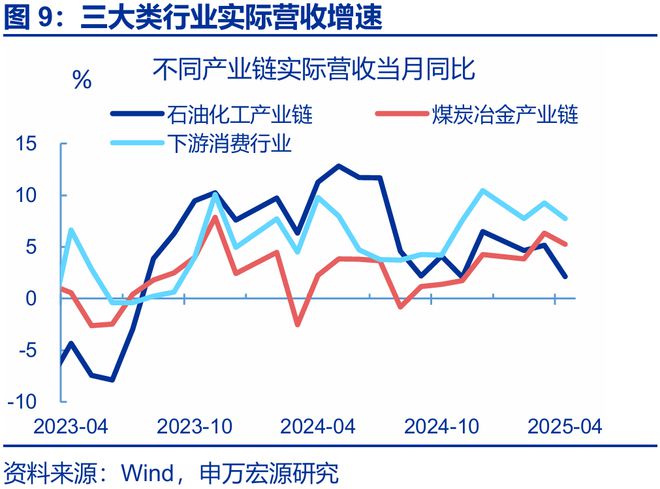

受益于基建及抢出口带动,煤炭冶金链与下游消费行业对营收有较大支撑。4月PPI偏弱下,实际营收增速回落1.6个百分点至5.5%。分产业链看,石化产业链实际营收回落幅度较大,当月同比较前月下行3pct至2.1%。相比之下,“抢出口”短期支撑消费制造链营收保持较高增速,当月同比较前月回落1.5pct至7.8%;基建投资保持稳定,煤炭冶金链营收增速仅较前月下行1.1pct至5.2%。

展望后续:关税对盈利的扰动可能滞后体现,加之中下游产能利用率偏低,后续利润修复仍有较大不确定性。从历史数据看,利润率对利润的影响大于营收。目前中下游产能利用率偏低,令消费制造链成本率仍在高位,同时,抢出口短期支撑企业营收改善,后续出口仍面临不确定性。参考上一轮经验,关税落地后加征行业资产周转率下滑、刚性成本上升,同时引起利润增速回落幅度超过营收,因此后续工业利润修复情况仍待进一步观察。

常规跟踪:工企利润率改善,带动利润延续回升。

利润:工企利润有所回升,主要受益于利润率改善。工业企业利润当月同比上行0.4pct。分解来看,利润率对工企的拖累明显好转。相比之下,量价贡献有所回落,工业增加值当月同比较上月回落1.6pct至6.1%,PPI较上月回落0.2pct至-2.7%。

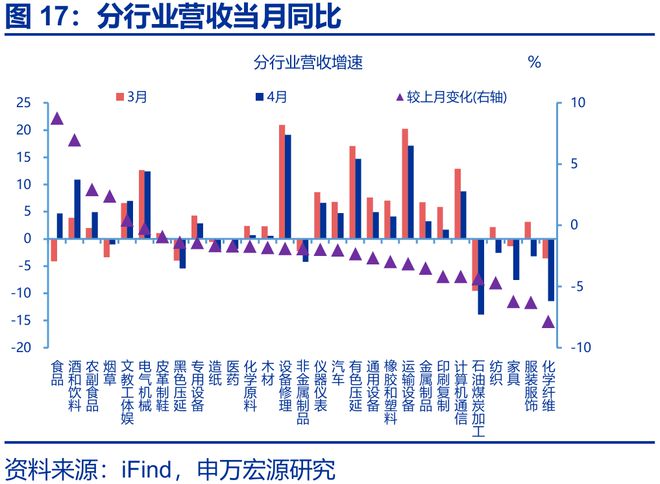

营收:工企营收增速保持稳定,食品饮料行业营收涨幅显著。4月,工企营业收入增速当月同比较前月回落1.8个百分点至2.6%。分行业看,食品、酒和饮料、农副食品营收增速涨幅较大,当月同比分别较上月上行8.8、7.0、2.9pct至4.7%、10.9%、4.9%。

库存:库存增速小幅回落,终端需求仍待进一步修复。4月,工企名义库存有所回落,同比较上月下行0.3pct至3.9%;剔除价格因素后,实际库存当月同比下行0.1pct至7.0%。结构上(截止3月),上游、中游实际库存增速回升(分别+0.2、0.9pct)。

风险提示

外部环境变化,国际油价超预期上行,国内工业品需求恢复不及预期。

报告正文

事件: 5月27日统计局公布4月工企效益数据,工企营收累计同比3.2%、前值3.4%;利润累计同比1.4%、前值0.8%。4月末,产成品存货同比3.9%、前值4.2%。

1. 核心观点:利润进一步回升,主因成本、费用短期好转

4月利润增速进一步上行,主要源于成本、费用压力边际改善,同时营收对利润增速仍有较大贡献。4月,工业利润当月同比回升0.4pct至2.9%。拆分结构看,利润率回正主要受益于成本改善,后者对整体利润同比的拖累减少2.7pct至-3.2%;费用对利润增速的贡献也有回升,边际上行0.5pct至4.2%。相比之下,其他损益(投资收益、营业税金及附加等杂项支出)等短期指标仍有回落,对利润增速的贡献回落1.1pct至-0.8%。营收方面,PPI小幅回落的背景下,实际营业收入仍具韧性,当月同比回落1.6pct至5.5%,对整体利润增速的贡献为4.9%。

4月利润率整体表现好于去年,成本压力改善较大的是下游消费行业。4月,工业企业成本率86%,同比边际回落12.6bp。拆分结构看,下游消费制造业成本率环比增加59.7bp至84.3%,上行幅度明显弱于季节性(+103.4bp)。结构上,家具、服装、汽车等行业等成本率有所回落,环比分别-166.1、-78.4、-24.6bp。相比之下,石化、冶金链成本率表现弱于往年,4月石化链、冶金链成本率分别上行37.3bp至86.5%,回落18.2bp至87%;但2019年来其4月平均降幅分别是294.5、183.3bp。其中有色压延、石油加工、化学原料等行业成本率分别较上月回升54.8、50.7、43.4bp。

4月受益于基建及抢出口带动,煤炭冶金链与下游消费行业对营收有较大支撑。4月PPI偏弱下,实际营收增速回落1.6个百分点至5.5%。分产业链看,石化产业链实际营收回落幅度较大,当月同比较前月下行3pct至2.1%。相比之下,“抢出口”短期支撑消费制造链营收保持较高增速,当月同比较前月回落1.5pct至7.8%;基建投资保持稳定,煤炭冶金链营收增速仅较前月下行1.1pct至5.2%。

展望后续:关税对盈利的扰动可能滞后体现,加之中下游产能利用率偏低,后续利润修复仍有较大不确定性。从历史数据看,利润率对利润的影响大于营收。目前中下游产能利用率偏低,令消费制造链成本率仍在高位。与此同时,抢出口短期支撑企业营收改善,后续出口仍面临不确定性。而参考上一轮贸易冲突经验,关税落地后加征行业利润率受资产周转率下滑、刚性成本上升的影响,出现“超额”下行,同时引起利润增速回落幅度超过营收,因此后续工业利润修复情况仍待进一步观察。(详情可见《“关税冲击”的行业脉络?——“见微知著”系列专题之五》)

2. 常规跟踪:工企利润率改善,带动利润延续回升

利润:工企利润延续回升,主要受益于利润率改善。4月,工业企业利润当月同比上行0.4pct。分解来看,利润率对工企的拖累明显好转,当月同比较上月回升3.2pct。相比之下,量价贡献有所回落,工业增加值当月同比较上月回落1.6pct至6.1%,PPI较上月回落0.2pct至-2.7%。

结构上,运输设备、汽车、计算机通信等行业利润改善幅度较大。4月,运输设备、仪器仪表等装备制造业利润改善幅度较大,同比分别较前月上行29.1、27.4pct至58.3%、33.1%。下游消费制造业中,汽车、计算机通信、农副食品等行业利润同比也有回升分别较前月上行25.8、18.1、14.3pct至-2.2%、30.8%、60.8%。

营收:工企营收增速保持稳定,食品饮料行业营收涨幅显著。4月,工企营业收入当月同比较前月回落1.8个百分点至2.6%;累计同比较3月回落0.2个百分点至3.2%。分行业看,食品、酒和饮料、农副食品营收增速涨幅较大,当月同比分别较上月上行8.8、7、2.9pct至4.7%、10.9%、4.9%。

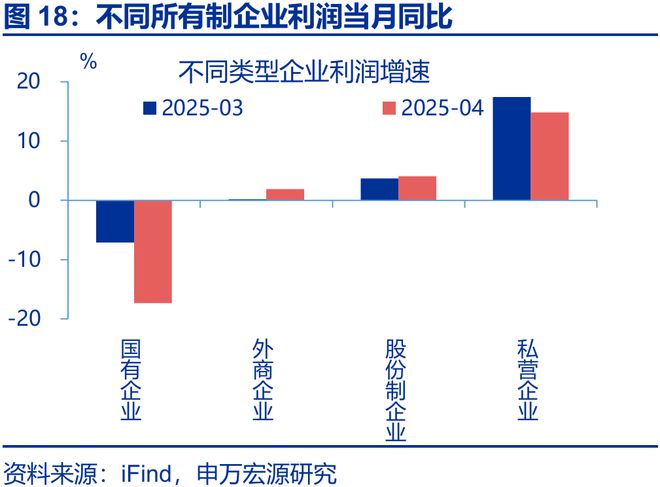

分所有制看,外商、股份制企业利润有所改善,而国有企业利润有所回落。4月,外商企业、股份制企业的利润增速有所回升,当月同比分别较前月上行1.7、0.4pct至1.9%、4.1%。而国企利润有较大下行,当月同比较前月回落10.2pct至-17.4%。

库存:库存增速小幅回落,终端需求仍待进一步修复。4月,工企名义库存有所回落,同比较上月下行0.3pct至3.9%;剔除价格因素后,实际库存也较前月下降,当月同比下行0.1pct至7.0%。结构上(截止3月),上游、中游实际库存增速回升(分别+0.2pct至17.1%,+0.9pct至5.8%),而下游实际库存增速有所回落(-0.9pct至7.2%)。

风险提示

外部环境变化,国际油价超预期上行,国内工业品需求恢复不及预期。

相关文章

幕后金主垮台,多个项目停摆!这家中国民企500强危险了

11月15日,锦州银行门户网站正式停止对客服务——预示着这家运营28年、2018年资产峰值曾达8459亿元的城商行将彻底画上句号。 中国工商银行全面承接锦州银行的全部资产、负债、业务、网点及人员,这...

剽窃知识产权,没有好下场

一个月内,两起泄密,全球芯片产业的战争,已经从商战打到了法庭。 2025年年中,上海第三中院的一纸判决,揭开了昔日所谓芯片行业黑马的真面目: 因盗窃、侵犯华为芯片知识产权,尊湃科技14人获刑,5人领受...

45亿砸下:BAT的红包雨,我却抢了个寂寞

“希望重现当年微信红包的盛况。” 在前不久的腾讯员工大会上,马化腾宣布使出多年不用的“撒币”狠招:让元宝在春节分发10亿红包,并许下了这样的春节愿望。 年味渐浓,腊月的街头早已被红灯笼串起暖意,超市...

探秘北汽新能源享界超级工厂:看"绿色智造"如何重塑新能源豪华标准

北京市密云区因密云水库而广为人知,这座华北地区最大的人工湖不仅是首都重要的饮用水源地,还促进了周边区域的生态保护和产业转型。近年来,随着京津冀协同发展战略的推进,各地都在积极培育绿色高端产业。其中,北...

A股“国产光刻设备第一股”再冲港交所上市:手握数亿闲钱理财,为何仍要“补血”?

A股上市公司赴港IPO热潮再添新例。3月15日,芯碁微装(688630.SH)递表港交所,这是其继去年8月之后再度谋求“A+H”两地上市。 芯碁微装以微纳直写光刻技术为核心,产品覆盖PCB、IC载板...

四大粮商坐不住了,中国在非洲建农业基地,将改写全球粮食格局

你说怪不怪,现代经济爆发式增长,作为第二产业的工业品迅速普及,连非洲小哥都用上传音手机,开上了比亚迪汽车,可更基础的第一产业农业,却好像进步不够明显,时至今日,全球仍然有7亿人在饿肚子。 为何现代人...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1