造车新势力站上盈利临界点

2026年3月,造车新势力们交出关键成绩单:理想汽车连续盈利、零跑汽车首次全年扭亏、蔚来实现季度盈利、小鹏汽车逼近盈亏平衡。曾长期深陷“烧钱换规模”的新能源车企,集体站上盈利临界点。

2025年,中国新能源汽车产业走到了一个颇具标志性的节点。自2015年前后“新势力”概念兴起,“蔚小理零”四家车企已在市场中角逐整整十年,在这场持续的行业淘汰赛中,威马、哪吒、高合等一众品牌已相继黯然退场。

站在下一个十年周期的开端,仍在牌桌上的车企们还将面临更为严峻的挑战。业内人士指出,2025年更接近于盈利的“临界点初现”而非“拐点确立”。未来行业将加速优胜劣汰,强者愈强。同时,智驾能力会从加分项变为市场准入门槛,AI定义汽车也将成为新的估值框架。

从单季盈利到全年扭亏

新势力车企理想汽车、零跑汽车、蔚来汽车、小鹏汽车均在2025年取得了可圈可点的表现。其中,一个明确的信号为新势力车企迈入阶段性盈利通道。

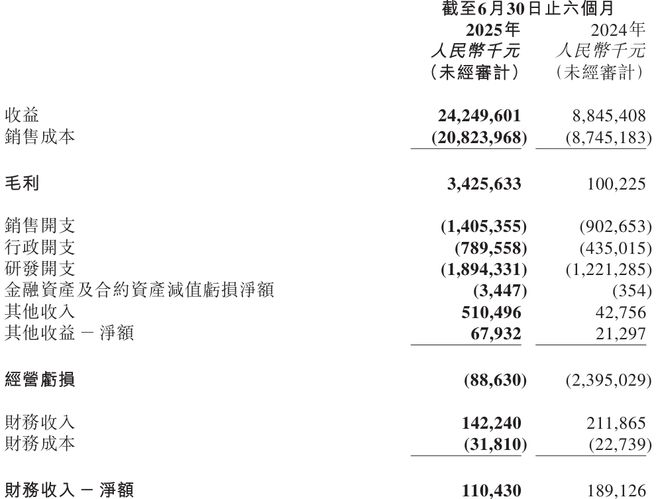

财报显示,零跑汽车2025年实现净利润5.4亿元,首次实现全年度盈利,成为中国造车新势力中第二家实现年度盈利的企业;实现收入647.3亿元,同比增长101.3%。

蔚来2025年四季度净利润2.83亿元,实现成立以来首次季度盈利;小鹏汽车2025年四季度净利润3.8亿元,首次在单季度实现正净收益。

三家车企正快步追赶曾一枝独秀的理想。2025年,理想汽车营收1123亿元,净利润达11亿元,连续三年实现盈利。不过,作为首位实现全年盈利的新势力车企,理想汽车2025年净利润同比下滑85.8%,营收也同比下滑22.3%,且其盈利质量已出现下滑,2025年经营层面实际亏损5.21亿元,账面盈利主要靠1012亿元现金储备的理财收益支撑。

理想汽车董事长李想在2025年业绩会上坦言:“过去一年对于理想汽车来说,是一次重要的战略调整期。”增程切换纯电的阵痛期、理想i6的产能瓶颈等问题正通过财务数据显现。不过,理想方面表示,理想i6已跨过最艰难的产能爬坡期,后续交付能力会达到2万辆水平,并确保以L9为主的L系列成功换代、推动纯电车型稳定上量。

此外,蔚来、小鹏虽实现了季度盈利,但全年仍处于亏损区间。蔚来2025年全年仍亏损149.43亿元,但同比收窄33.3%;小鹏汽车2025年全年亏损11.4亿元,同比收窄80.3%。

与此同时,华为鸿蒙智行和小米汽车的崛起,正在改写行业的竞争规则。鸿蒙智行2025年销量达58.9万辆,用43个月达成了“百万交付”;小米汽车则仅靠SU7和YU7两款车型,在首个完整销售年就实现了40万辆以上的销量,三季度毛利率达26.4%,首次实现单季盈利。

毛利率成盈利关键

新势力盈利的核心驱动力清晰可见。首先是规模效应的释放,从销量维度看,行业第一阵营的门槛,已从年销30万辆提升至年销40万辆以上,这也意味着单车固定成本被快速摊薄。

2025年,零跑汽车交付新车596555辆,同比增长103.1%,连续两年实现销量翻倍增长;小鹏汽车2025年全年交付量达429445辆,同比增长126%;理想汽车2025年共交付汽车406343辆;蔚来公司2025年共交付新车326028辆,同比增长46.9%。

但光有规模还不够,且规模绝不能靠“赔本换量”堆砌。因此,毛利率是衡量车企盈利能力最直观的指标。小鹏汽车2025年毛利率为18.9%,同比提升4.6个百分点。其中,2025年四季度毛利率达21.3%,创历史新高,同比提升6.9个百分点。小鹏汽车表示,全年汽车毛利率的提升,主要来自持续降本和车型产品组合改善。随着X9等中高端车型的陆续交付,单车平均售价显著提升,带动了汽车销售毛利率的改善。

值得注意的是,小鹏汽车高毛利的技术服务收入已开始呈现规模效应。2025年,小鹏汽车服务及其他收入的毛利率高达68.2%,而该板块收入同比增长了65.6%达83.4亿元,占总营收比例约10.9%。这笔收入主要来自三部分:向汽车制造商提供的技术研发服务、零件及配件销售,以及碳积分业务。

蔚来盈利预告中也曾明确指出,有利的产品组合推动汽车毛利率优化。其中,全新ES8毛利率接近25%,成为利润主力,2025年四季度交付约3.97万辆,占总交付量的31.8%。

零跑汽车2025年的综合毛利率达14.5%,同比提升6.1个百分点,四季度毛利率则进一步升至15%,毛利率的提升源于核心零部件自研自供、生产规模效应释放以及产品溢价能力增强。

长期保持20%左右车辆毛利率的理想则出现了下滑,2025年四季度车辆毛利率降至16.8%。理想方面解释下降主要原因是产品组合变化,低价车型拉低了整体均价。

盈利拐点尚未确立

造车新势力实现盈利不只是财务指标的改变,更是商业模式可持续性的根本性证明。中国汽车流通协会专家委员会专家委员李颜伟认为,阶段性盈利后企业可从资本市场的被动融资转向内生“造血”与主动融资,摆脱对外部输血的依赖。当头部车企进入盈利区间,与尾部亏损品牌之间的竞争差距将呈指数级扩大,“无法实现盈利的品牌将因资金链压力被迫退出市场或寻求并购,行业集中度加速提升”。

不过,短期盈利不等于长期盈利拐点的确立。李颜伟表示,2025年更接近于盈利“临界点初现”而非“拐点确立”。真正具有趋势性意义的盈利,需要同时满足销量分布均匀、全年自由现金流为正、剔除补贴后仍然盈利以及完全成本口径下盈利四个条件,目前“蔚小理零”等品牌均未全部达标。

李颜伟进一步指出,当前,新势力车企的盈利稳定性严重分化,仅理想和零跑实现了全年盈利。同时,各家均已将智驾研发视为生死攸关的战略高地,这一竞争格局决定了新势力的盈利空间将持续受高研发支出的压制。此外,新能源汽车渗透率破50%后,增量空间向燃油车替代和存量市场争夺转变,价格竞争的烈度预计不会实质性缓和。

经济学者、工信部信息通信经济专家委员会委员盘和林也认为,2025年新势力的盈利受政策红利等因素影响。2026年,新能源汽车购置税减半征收,去年在政策刺激下,国内车市的需求有所释放,但汽车属于耐用消费品,未来几年行业的增速预计会放缓。

当政策的“拐杖”被拿走,如何靠自身站稳脚跟成为各大车企的重要命题。当前,车企们正加紧布局新增长曲线:蔚来芯片子公司开始拓展具身机器人、Agent推理等新兴业务;小鹏汽车加速从汽车公司向物理AI公司转型,小鹏IRON机器人将于今年底正式量产;理想汽车也在完成从智能电动车向具身智能企业的跃迁,以确立下一个十年的竞争优势。

未来,行业将加速优胜劣汰,强者愈强。李颜伟表示,年销低于30万辆、毛利率低于10%的品牌会面临持续资金压力,行业中大量中小品牌将在2026—2028年进入退网或兼并整合阶段,头部五六家品牌将占据绝大多数利润池。同时,智驾成为生死线而非差异化:L3商用化普及加速,无法在2026—2027年实现城市NOA规模化交付的品牌将加速失去市场份额。

此外,AI定义汽车也将成为新估值框架,汽车企业价值将由AI平台的规模和数据壁垒决定,而非传统产能与销量指标。

相关文章

罕见盈利!零跑汽车,狂欢在悬崖边?

不是蔚来,也不是小鹏。我国第二家盈利的造车新势力出现了:零跑汽车。 2025年8月18日,零跑汽车披露中期报告,其中提到:上半年实现0.3亿元净利润,首次实现盈利。可喜可贺。 今天我们深入探究其财务数...

岚图汽车拟港股上市,母公司东风集团股份将同步退市

红星资本局8月23日消息,昨日晚间,东风集团股份(00489.HK)发布公告称,子公司岚图汽车将以介绍上市的方式登陆港股,东风集团股份将同步完成私有化退市。 同一时间,东风集团股份公布2025年中期业...

比亚迪冲刺海外年销150万辆,要把全球化变“基本盘”

2025年,全球新能源汽车市场竞争步入深水区。如今,龙头比亚迪交出了答卷。 近日,比亚迪发布2025年全年财务报告,全年营收8039.65亿元,同比增长3.46%;归母净利润326.19亿元,同比下滑...

理想“听劝”,i8上市一周变相降价

斑马消费 范建 这一次,理想汽车很“听劝”。 i8上市一周,闪电调整配置和价格,变相降价。 这是理想不得不做出的选择。和MEGA一样,i8在最近一段时间,正在遭遇意料之外的舆论风暴,理想必须用强力的手...

造车新势力,十年一轮回

来源 | 伯虎财经(bohuFN) 作者 | 楷楷 中国新能源汽车的牌桌上,三位互联网出身的创始人,正面临着创业以来最残酷的洗牌时刻:先后上市的理想i8和乐道L90,被视为理想与蔚来各自转型的“背水...

福特宣布再裁员千人,加快中国整合的福特能有用吗?

说起全球汽车巨头福特,相信大多数人都不陌生,作为全球流水线生产体系的开创者,福特曾经深刻地改变了整个汽车市场,甚至成为了工业革命的急先锋,然而最近几年福特的压力越来越大,就在最近福特宣布再追加裁员千人...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1