驭势科技冲港股:年入2.66亿仍亏损,上市能否解盈利困局?

自动驾驶赛道再添上市新军。

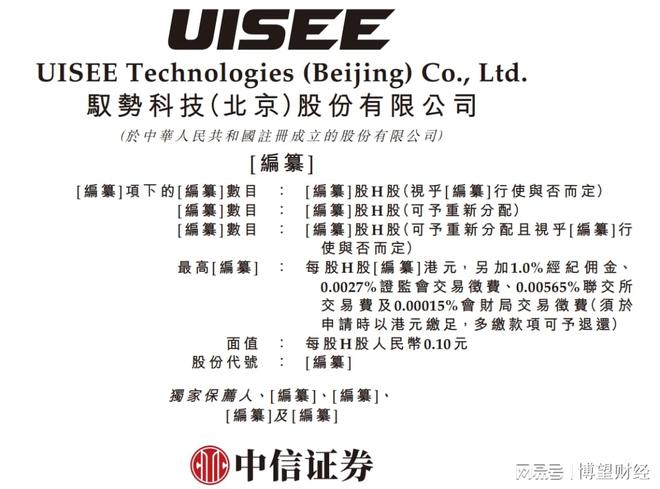

2025年5月28日,驭势科技正式向港交所递交招股书,计划通过18C章程登陆港股主板,中信证券担任独家保荐人。值得一提的是,这是继晶泰控股、黑芝麻智能等企业后,第10家以18C章上市的香港特专科技公司。

据悉,驭势科技拟将IPO募集所得资金净额主要用于持续增强研发能力并提供解决方案;拓展海内外业务并提高商业化能力;进行战略投资;以及用作营运资金及一般企业用途。

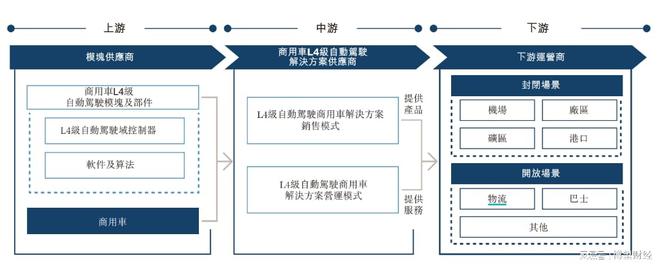

据招股书显示,驭势科技成立于2016年2月,专注于真无人、全场景的L4级自动驾驶技术,核心产品包括向机场、厂区等企业客户及商用车和乘用车制造商提供自动驾驶解决方案。该等解决方案包括搭载L4级自动驾驶功能的商用车、自动驾驶套件、软件解决方案及租赁服务。

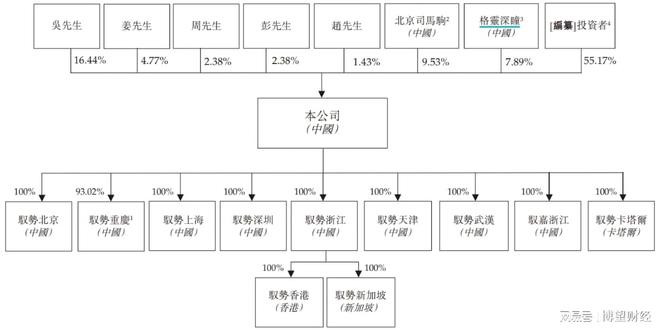

股权方面,IPO前,创始人吴甘沙持股16.44%,多家知名企业及投资机构亦参与持股,如格灵深瞳持股7.89%,深创投持股1.32%,中金启泓持股2.91%,一定程度上反映出驭势科技在资本市场的前瞻布局,也凸显了其在自动驾驶领域的领先地位。

作为大中华区最大的机场及厂区场景L4级自动驾驶解决方案供应商,驭势科技的上市动向不仅折射出自动驾驶行业商业化进程的加速,也引发市场对技术落地、盈利模式及行业竞争格局的深度思考。

从招股书披露的数据看,驭势科技2022~2024年营收复合增长率达101.3%,但尚未实现盈利;其技术布局覆盖封闭与开放场景,客户涵盖35家世界500强企业,但海外扩张与技术迭代压力并存。以下将从行业定位、财务表现及未来挑战三个维度,剖析驭势科技的上市逻辑与潜在风险。

01

行业定位:聚焦封闭场景,抢占机场与厂区高地

在自动驾驶技术路径中,L4级“真无人”方案被视为商业化落地的关键突破点。驭势科技选择以机场、厂区等封闭场景为切入点,逐步向港口、矿区等垂直领域延伸,形成差异化竞争策略。

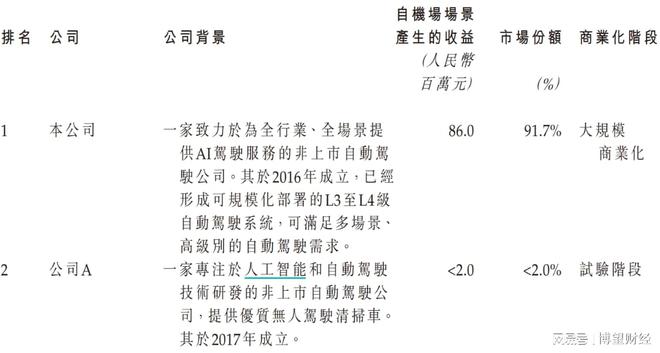

众所周知,驭势科技手握机场场景的垄断性优势。据弗若斯特沙利文数据,驭势科技是大中华区首家于机场场景中实现L4级自动驾驶商用车大规模商业部署的公司,2024年市场份额达91.7%。事实上,早在几年前,驭势科技就已经开始在香港国际机场部署自动驾驶车辆,为其过渡至真无人运作铺平道路,后续一直为香港国际机场提供额外车种及相关服务,以满足其不断变化的业务需求。基于在香港国际机场的成功经验,驭势科技获得了在其他机场实施自动驾驶解决方案的商机。截至2025年5月20日,驭势科技已与17个中国机场和3个海外机场展开合作,并一直探索与中国及全球4个机场的合作机会。

不仅如此,驭势科技在厂区场景也实现了规模化突破。在厂区物流领域,驭势科技提供端到端无人化物流解决方案,实现从室内到室外以及从室外到室内对原材料、样品、零件、半成品及制成品的无人化交付。据弗若斯特沙利文的资料,于2024年,驭势科技为提供可实现室内室外自主运作自动驾驶解决方案的最大L4级自动驾驶解决方案供应商,该解决方案需要运用大量行业经验及数据解决许多困难极端情况,解决方案及服务涵盖各行各业,包括汽车、化工、光伏及锂电池制造。

此外,驭势科技自研的“车脑+云脑”系统构成核心壁垒:车脑主要由软件(即U-Drive®系统)及硬件(即自动驾驶域控制器)组成;云脑由一系列云端管理系统组成,涵盖营运、维护及研发功能。

02

财务表现:高增长与持续亏损的悖论

尽管营收规模快速扩张,但驭势科技的盈利路径仍不明朗。其财务数据揭示了技术密集型行业的典型特征——高研发投入与长周期回报。

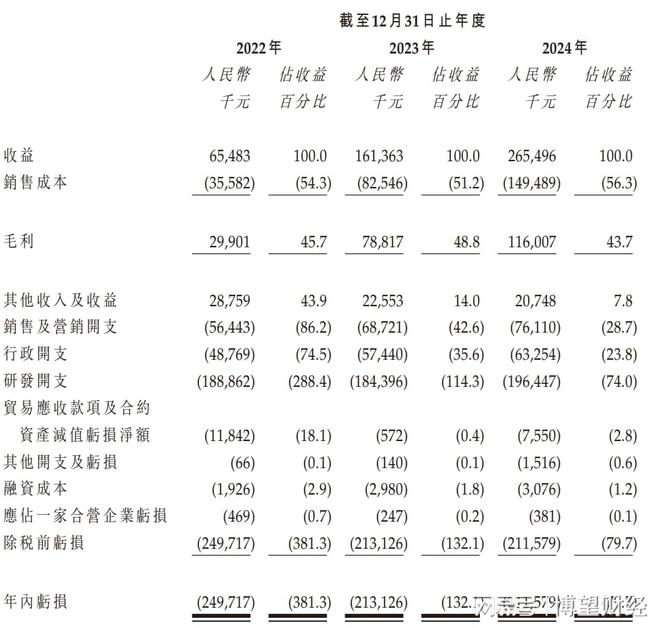

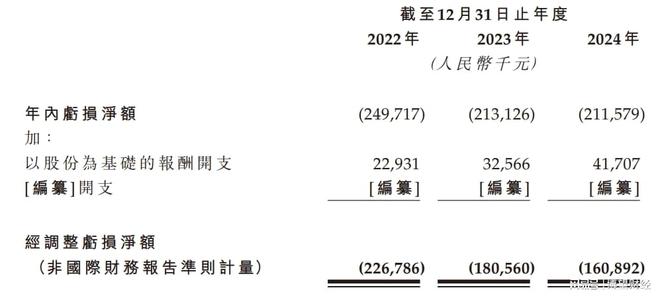

据招股书显示,驭势科技2022年、2023年、2024年营收分别为0.65亿元、1.61亿元、2.65亿元,复合增长率超100%,这一增长主要源于场景化解决方案的规模化落地,客户复购率提升,以及成本控制策略;毛利分别为2990万元、7882万元、1.16亿元;毛利率分别为45.66%、48.84%、43.69%。具体来看,2024年来自自动驾驶车辆解决方案收入为1.47亿元,占比为55.2%;来自自动驾驶套件解决方案收入为4874万元,占比为18.4%;来自自动驾驶软件解决方案收入为6746万元,占比为25.4%。

反观盈利能力,驭势科技年内亏损由2022年的2.50亿元减少至2023年的2.13亿元,后减少至2024年的2.12亿元,经调整净亏损分别为2.27亿元、1.81亿元、1.61亿元,持续处于亏损状态。其中,研发投入是主要支出项,2024年研发费用达1.96亿元,占年内亏损比例的九成以上。尽管资本化率较高,但技术迭代压力下,研发投入难见拐点。

截至2024年末,驭势科技持有的现金及现金等价物为2.22亿元,经营活动现金流净流出超2亿元。尽管上市前获得多轮融资,投后估值73亿元,但自动驾驶行业的长周期特性要求持续资本输血。此次IPO募资将主要用于研发增强与海外扩张,资本开支压力依然严峻。

03

未来挑战:技术、市场与资本的多重博弈

驭势科技的上市既是里程碑,亦是对行业竞争逻辑的考验。其未来发展需应对三大核心问题:

首先是技术护城河的巩固:L4级自动驾驶的竞争已从单一技术突破转向场景渗透率与生态协同。尽管驭势科技在封闭场景占据优势,但开放场景(如城市公交、物流)的技术成熟度仍落后于头部玩家。此外,海外扩张面临地缘政策与本地化适配挑战,例如中东市场的宗教文化差异可能影响无人车调度逻辑。

其次是商业化模式的验证:当前驭势科技收入依赖项目制解决方案,标准化产品占比不足。如何将定制化服务转化为可复制的商业模式,是提升毛利率的关键。招股书显示,2024年软件解决方案收入占比仅25.4%,硬件依赖或制约长期盈利空间。

最后是资本市场的耐心阈值:港股18C章为未盈利科技企业开辟通道,但投资者对技术落地的容忍度有限。参考同赛道企业(如小鹏自动驾驶业务分拆估值),市场对L4级技术的估值逻辑正从“故事驱动”转向“数据驱动”。驭势科技需在上市后交出清晰的商业化路线图,否则可能面临估值倒挂风险。

驭势科技的上市,标志着L4级自动驾驶技术从实验室走向资本市场的关键一步。其在封闭场景的垄断性优势、高增长营收及多元化技术布局,为其赢得港股市场的入场券。然而,持续亏损、海外扩张不确定性及行业竞争加剧,仍是悬在头顶的达摩克利斯之剑。

对投资者而言,驭势科技的故事兼具想象力与风险:若其能持续巩固场景壁垒、优化成本结构,并在开放场景实现突破,有望成为自动驾驶赛道的长跑冠军;反之,若商业化进程不及预期,资本市场的耐心或将面临考验。博望财经将持续关注。

相关文章

港股挂牌前“互掐”,两家智驾公司“缩水”上市

智能驾驶市场的两家明星公司,即将双双在港二次上市之际,突然爆发口水仗,也给行业前景蒙上阴影。 11月3日,小马智行发布公告称,公司将于本月6日在港上市,发行价为139港元/股。行使发售量调整权后,公司...

卖零食的,上市首日暴涨88%!股价400港元,合理吗

今天,鸣鸣很忙(01768.HK)正式在港交所主板挂牌上市,成为港股市场上的“量贩零食第一股”。 上市首日,鸣鸣很忙高开,以445港元/股开盘,较236.60港元/股的发行价上涨88.08%,市值达9...

昆仑芯启动港股上市:一枚芯片,如何折射百度全栈AI能力?

百度集团在港交所公告,1月1日,昆仑芯已透过其联席保荐人以保密形式向香港联交所提交上市申请表格(A1表格),以申请批准昆仑芯股份于香港联交所主板上市及买卖。 在AI芯片产业迎来历史性机遇的当下,百度正...

沪上阿姨港股上市,开盘涨超68%,盘中市值一度达200亿港元

红星资本局5月8日消息,今日,沪上阿姨(02589.HK)正式登陆港交所,上市首日高开68.49%,以190.6港元/股开盘,市值达200亿港元。沪上阿姨发行价113.12港元/股,全球发售241.1...

穿499元的鞋,敲千亿市值的钟,港股最低调的CEO诞生了

白色卫衣、卷边牛仔裤、券后499元的国潮鞋,上市敲锣时轻轻一点,波澜不惊……这大概是近20年来,中国股市最低调的一位敲钟CEO。 2026年1月28日,港交所迎来了“量贩零食第一股”鸣鸣很忙。开盘股...

年赚3亿却疯狂关店,沪上阿姨的万店梦碎了一地!

今年国内多家企业纷纷赴港上市,港股IPO市场一片欣欣向荣,尤其是茶饮消费企业,国内排名前十的茶饮品牌已有五家登陆港股市场。 5月8日,国内现制茶饮连锁品牌沪上阿姨正式在港交所主板挂牌上市,成为继古茗、...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1