英伟达上季营收加速增长62%,季度指引再超预期,黄仁勋称“Blackwell销量远超预期”| 财报见闻

在投资者持续担心企业的人工智能(AI)领域超高投入难以为继之际,AI芯片龙头英伟达送来惊喜:上一财季营收加快增长,增速重回60%以上,和数据中心的收入均创单季新高,体现AI基础设施需求持续强劲,本财季的营收料将保持60%以上的增速,再度超出华尔街预期。

英伟达CEO黄仁勋在财报公告中表示,公司最新一代Blackwell架构的芯片“销量远超预期,云端GPU已售罄”,“训练和推理的计算需求持续加速增长,均呈指数级增长。我们已进入AI的良性循环。”

评论称,云GPU售罄通常是黄仁勋用来表明其芯片买家和用户——云服务商需求旺盛、且没有闲置产能的惯用说法。这显然是他近期的宣传策略,意在安抚担心产能过剩的投资者。还有评论指出,财报显示,截至 上财季末,英伟达持有现金及等价物606亿美元,显示其仍有充足的资金支持AI在新的经济领域应用。

财报公布后,收涨近3%的英伟达盘后涨幅迅速扩大,盘后涨幅曾超过6%。分析师认为,英伟达提供的总营收和毛利率指引缓和了外界的AI泡沫担忧。

美东时间11月19日周三美股盘后,英伟达公布截至自然年2025年10月26日的公司2026财年第三财季(下称三季度)财务数据,以及第四财季(下称四季度)的业绩指引。

1)主要财务数据:

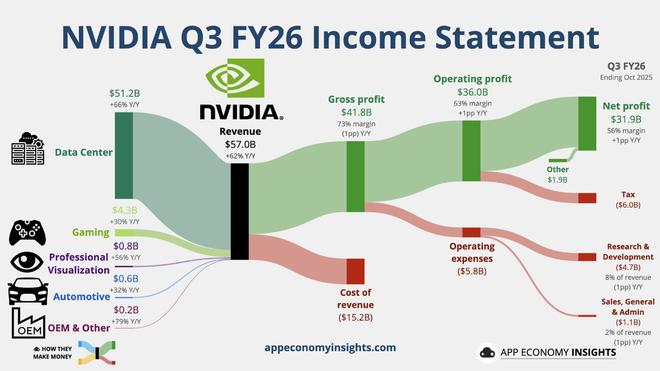

营收:三季度营业收入570.1亿美元,同比增长约62%,分析师预期551.9亿美元,英伟达自身指引529.2亿至550.8亿美元,前一季度同比增长56%。

EPS:三季度非GAAP口径下调整后的每股收益(EPS)为1.30美元,同比增长60%,分析师预期1.26美元,前一季度同比增长54%。

毛利率:三季度调整后毛利率为73.6%,同比下降1.4个百分点,分析师预期74.0%,英伟达指引为73%至74%,前一季度为72.7%、同比下降3个百分点。

营业费用:三季度调整后营业费用42.15亿美元,同比增长38%,分析师预期42.2亿美元,英伟达指引为42亿美元,前一季度增长36%。

2)细分业务数据:

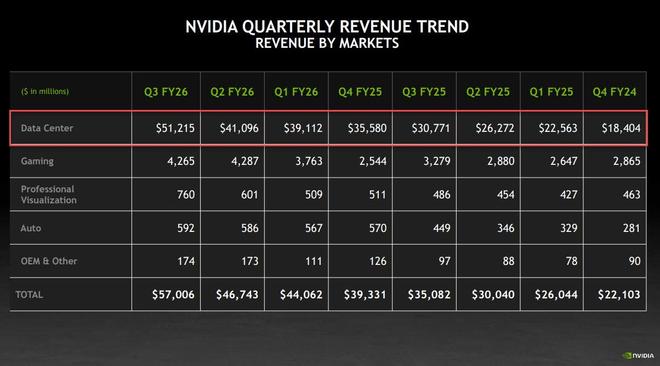

数据中心:三季度数据中心营收512亿美元,同比增长66%,分析师预期为493.4亿美元,前一季度同比增长56%。

游戏和AI PC:三季度游戏和AI PC业务营收43亿美元,同比增长30%,分析师预期为44.2亿美元,前一季度同比增长49%。

专业可视化:三季度专业可视化营收7.6亿美元,同比增长56%,分析师预期为6.128亿美元,前一季度同比增长32%。

汽车和机器人:三季度汽车和机器人业务营收5.92亿美元,同比增长32%,分析师预期为6.209亿美元,前一季度同比增长69%。

3)业绩指引:

营收:四季度营收预计为650亿美元,上下浮动2%,即637亿至663亿美元,分析师预期中值为619.8亿美元。

毛利率:四季度非GAAP口径下调整后毛利率预计为75.0%,上下浮动50个基点,即74.5%至75.5%,分析师预期中值为74.6%。

营业费用:四季度调整后营业费用预计为50亿美元,分析师预期45.9亿美元。

总营收两年来首次同比加快增长 和数据中心收入齐创新高

财报显示,英伟达三季度营收达到创纪录的570亿美元,高于公司的整个指引区间,并且较分析师预期高3%以上。营收同比增速从前一季度的56%提升至62%,这是自2024财年第四财季以来两年来首次营收增速较前一季度加快增长。

贡献三季度将近九成营收的数据中心业务收入也创单季最高纪录,较分析师预期高将近190亿美元、将近4%,同比增速从前一季的56%提升至66%。环比一季度,数据中心收入增长约101亿美元,环比大增24.6%。

三季度调整后EPS盈利同比也加快增长,同比增速从前一季的54%提高至60%,为本财年内最高增速。

营收指引中值同比增65% 毛利率升至75%

从业绩指引看,英伟达的整个四季度营收指引区间都高于分析师预期中值,以指引区间的中值650亿美元计算,英伟达预计的四季度营收将再创单季新高,较分析师预期中值高将近5%,预计将同比增长逾65%,也就是有望保持60%以上的增速。

不过,此前一些非常乐观的华尔街人士预期营收为750亿美元,较英伟达的指引区间中值高15%以上。

英伟达三季度的毛利率同比超预期回落至73.6%,略低于分析师预期的74.0%,但四季度英伟达预计,毛利率中值将较去年同期的73.5%提高至75.0%,那将是自2025财年第二财季以来六个季度内首次毛利率同比增长。

Wedbush证券的分析师Matt Bryson指出,英伟达实现了此前投资者担忧无法达到的两个目标,一是预测总营收将超高600亿美元,二是预计毛利率将达到75%左右。

彭博行业研究高级技术分析师Kunjan Sobhani评论称,英伟达三季度的业绩和四季度的指引均高于市场普遍预期,指引尤其高于预期,据其解读,也领先于大多数买方机构的预测。这表明,GB300芯片的产能将大幅提升。

CFO:六年前发货的A100 GPU今年仍满负荷工作

花旗、摩根大通等机构此前就对英伟达的三季度业绩持乐观态度。这种信心源于英伟达的客户基础。微软、亚马逊、Alphabet和Meta这四家公司合计占英伟达销售额的40%以上,预计未来12个月这些公司的AI支出总额将增长34%至4400亿美元。

更关键的是,黄仁勋在今年10月的GTC大会上透露,英伟达已合计获得2025年和2026年两个公历年价值5000亿美元的芯片订单,其中包括将于明年开始量产的新一代Rubin芯片。

本周三的业绩电话会上,英伟达首席财务官(CFO)Colette Kress重申,英伟达预计,旗下最先进的一些芯片未来几个季度将带来5000亿美元的收入,并且数据中心基础设施领域存在着数万亿美元的巨大整体机遇。

Kress表示,OpenAI的用户数量和毛利率都是令人鼓舞的迹象,其竞争对手Anthropic的营收也同样让人鼓舞。

Kress称,在三季度,GB300对英伟达营收的贡献超过了其前代产品GB200,实现了“交叉”。六年前发货的A100 GPU今年仍满负荷工作。

Kress透露,针对中国市场的定制款AI芯片H20三季度销售仅仅0.5亿美元。她说,由于地缘政治问题的缘故、也因为市场竞争越来越激烈,H20 AI芯片的订单永远不会很大。公司正在努力寻找方法对华出口“更具竞争力的数据中心计算产品”。

相关文章

埃泰克IPO:智能座舱业务驱动营收创新高,客户资源稳步扩展

芜湖埃泰克汽车电子股份有限公司(以下简称"埃泰克")作为国内汽车电子领域的领先企业,近年来展现出稳健的财务增长态势。公司主营业务聚焦于车身域、智能座舱域、动力域及智能驾驶域汽车电子产品的研发、生产与...

农夫山泉营收首破500亿,钟睒睒感谢团队挺过舆情

农夫山泉重回正轨,在突破500亿规模后,如何维持增长成为公司需要面临的新课题。 3月24日晚间,农夫山泉(9633.HK)披露2025年财报:全年实现营收525.53亿元,同比增长22.5%,首次突破...

青达环保2024年营收净利双增 项目经营支出增加致现金流承压

《科创板日报》4月22日讯(记者 余佳欣) 昨日(4月21日)晚间,青达环保发布2024年业绩报。 2024年,青达环保实现营收13.14亿元,同比增长27.67%;实现归母净利润为9297.32万元...

2024年净亏近70亿,北汽蓝谷“提质增效”,为产品开发定增不超60亿元

北汽蓝谷(600733.SH)日前发布2024年全年及2025年第一季度业绩。2024年,其实现营收145.12亿元,同比增长1.35%;整车毛利率-14.94%;归母净亏69.48亿元,同比继续扩大...

员工多了1500人,小菜园的人工总成本反而降了

3月25日,大众便民中式餐饮头部企业小菜园(00999.HK)披露了2025年财报。 2025年,小菜园实现营收53.45亿元,同比增长2.6%;归母净利润7.15亿元,同比增长23.2%,利润增速跑...

海康威视上半年营收微增、净利提升,董秘:不再卷收入,更关注利润

在2019年以前,海康威视中报营收增速和净利润增速始终保持两位数的高增长态势,但自2020年开始进入“个位数时代”,2022年至2024年还连续三年净利润增速为负。因此过去3年,海康威视中报均呈现出“...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1