“一司一策”,消费金融助贷合作再收紧

排版 | 张舒惠

近日有消息称,监管再向消费金融公司下发文件,要求严格控制助贷规模、担保增信贷款规模等,同时对催收、与助贷公司合作等也提出相关要求。

21世纪经济报道记者获悉,此次发文是此前助贷相关政策的延续,已有多家消费金融公司收到相关要求,包括要求控制助贷规模及担保增信贷款规模、禁止与助贷机构约定刚性承诺条款等。

某头部消费金融公司高管对记者表示,此次监管要求是“一司一策”,不同属地公司的约谈进展和收到的要求可能有所不同,但核心的监管逻辑仍然是希望消金公司减少对助贷的依赖。

在当前的行业背景下,一方面强化自营能力成行业共识,另一方面,也有行业人士提到随着监管要求的层层递进,全业务流程权责都将被重塑,消金公司在贷前、贷中、贷后的全流程都要承担主体责任,不能风险外包。

进一步减少助贷依赖

具体来看,此次监管要求涉及多个方面。

在规模方面,进一步要求消费金融公司控制助贷规模及占比,有公司收到的要求是以2025年12月31日为上限,担保增信贷款余额占比也要求压降至全部贷款余额35%甚至更低,此前为50%;在催收方面,将长期目标确立为M2以内(贷款逾期两个月以内)不得委外催收;在业务合作方面,禁止与助贷机构约定最低通过率等刚性承诺条款,要求压降同一助贷公司及其各关联主体项下的增信业务规模等。

总体来看,上述要求仍是在助贷新规基础上的延续性要求,围绕控规模、控风险、强责任展开。有行业人士对记者分析称,此次发文的核心逻辑仍然在于希望消费金融公司减少对助贷的依赖。

“比如现在消金行业做的比较多的融担模式,在助贷新规发布之前就已经要求下降助贷的融担模式占比。从之前要求的50%,到这次要求的35%,目标就是让消费金融公司进一步减少对融担这种风险外包模式的依赖。助贷规模业务同理,不同机构的期限不太一样,但原则上都是只降不升。相当于把之前的规定进一步量化。”上述消金公司高管对记者表示。

“控制助贷规模、限制担保增信贷款余额,我觉得就是在削弱消费金融公司对外部渠道的依赖,降低合作集中度和杠杆风险。”博通分析金融行业资深分析师王蓬博表示。

谈及对机构的影响,多位行业人士均表示,对不同机构影响程度有所不同。

“助贷机构实际就是中介,去中介化一直是监管的要求,里面的核心逻辑就是,金融机构是经营风险的,就不能风险外包。但是市场已经形成了这么一个生态,只能渐进式地往前推。所以对不同机构的影响是不同的,不同机构影响的点可能也不一样。”上述消金公司高管表示。

梳理行业人士观点,普遍认为对自营能力强的头部机构影响相对较小,反而头部机构还可能因行业洗牌获得更多市场空间。对高融担占比的腰部及尾部平台而言压力最大,“对少数机构的要求是压降到25%,意味着要砍掉大半业务,短期内几乎不可能完成。”华东某消费金融行业人士对记者坦言。

王蓬博认为,整个行业会从过去拼流量、冲规模,转向自主风控和自营能力建设,那些特别依赖助贷平台的中小机构盈利模式会被打破,头部持牌机构的优势会更明显。

从源头管住机构的“规模冲动”

围绕递进推进的监管要求来看,行业全业务流程权责也将被重塑。

“之前助贷业务的常态是催收委托给助贷公司去催。因为助贷公司掌握客户所有的信息,从获客到风控到催收一体化,对助贷公司来说是一个比较顺的逻辑。但现在的要求是金融机构要自己把控风险,也就意味着这些责任都不能推给助贷公司,要自己扛起来。所以实际是一个消金公司和助贷机构之间权责再分配的问题。”上述消金公司高管表示。

梳理此次要求中的要点可以发现,如此次要求贷前禁止刚性承诺,实际是要求消金公司掌握贷前获客和贷中审批的最终决定权;进一步遏制催收外包,实际是要求消金公司在贷后管理环节承担主体责任。

王蓬博对记者分析,要求M2以内催收不能委外,本质就是让机构自己把贷后管理责任扛起来,减少外包催收带来的合规和声誉风险。禁止跟助贷机构约定最低通过率、最低放款量这类硬指标,意在从源头上管住机构的“规模冲动”,不让它们为了“量”去放松风控。

他认为,机构短期内要加大自营催收团队和系统投入,成本会上升,但长期看会推动贷后更规范,也能更好保护消费者权益。定价和审批必须回归风险定价,不能再靠规模换收益,资产质量会变成最核心的考核指标,行业那种粗放扩张的路子基本走到头了。

素喜智研高级研究员苏筱芮表示,持牌消费金融行业受到更为严格的监管,其中的一些要求与此前助贷新规所体现的一脉相承,例如控制助贷规模、担保增信贷款余额等,旨在推动机构降低对外部流量平台以及担保“兜底”模式的依赖;再如将早期催收权收回机构自身,一方面旨在从源头杜绝暴力催收乱象,另一方面也有望推动持牌消金机构进一步夯实风控能力、打造全流程自主风控闭环。

强化自营能力成行业共识

在强监管背景下,强化自营能力已成为消金行业的共识。

“从去年开始已经有很多消金公司都在加强自营,缩减助贷业务,主要与头部助贷公司合作。在强监管时代,消金公司必须强化自营能力才可能高质量增长。”华北某消费金融公司人士对记者表示。

“包括助贷新规和后续的这一系列要求,本质都是不希望助贷机构太强势,在跟助贷机构的合作中银行等金融机构要把握主动控制权。比如要求不能风险外包、要自担风险、不能和单一机构合作太多形成依赖,其实最终都是要求机构能自强自立。最后在落实上,就会变成这些指标,然后随着时间一层层递进。如果机构本身就是以自营为主,可能就不太受影响了。”上述消金公司高管对记者表示。

谈及后续的业务增长诉求,上述华北某消金公司人士表示,多家消金公司纷纷增资背后也有基于自身业务需求的考量,强化自营能力也是其中的一部分。

苏筱芮认为,总体看,持牌消金行业将从“流量驱动”实现到“能力驱动”的进阶,向打造自主获客、自主风控、自主贷后的全面自营能力实现进化。

王蓬博表示,整体来看,本轮监管政策的目的,其实就是让行业别再搞那些虚的、绕来绕去的通道业务,把杠杆降下来,把自己的风控、自营能力真正做起来,最终实现把风险管住的目标,让行业走得更稳、更健康,“以后靠助贷、靠外包过日子的机构会越来越难,真正有实力、有自营能力的持牌机构,才会慢慢成为主流,行业进入高质量发展阶段”。

相关文章

专访盖亚青柯创始人:如何利用量化策略“驰骋”资本市场?

目前市场环境下,哪些量化因子表现较为突出,背后的驱动因素是什么?像量价关系因子中的动量效应、反转效应,在当下市场波动特征下,是如何发挥作用的? (盖亚青柯私募基金 联合创始人 李智) 目前A股仍是结...

机遇与挑战并存,人工智能赋能金融改革创新?

人工智能(AI)发展和治理是全球热门议题,也是2025陆家嘴论坛的必答题。 在AI深刻影响各行各业的当下,它给金融行业带来了哪些机遇与挑战?将在哪些领域加速推动金融改革创新?金融监管机构如何构建人工智...

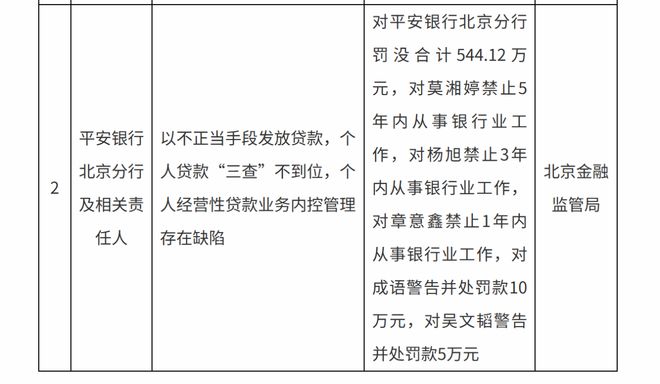

多举措治理信贷管理乱象 多家银行收到罚单

中国商报(记者 马文博)近段时间以来,监管部门披露了多张银行罚单,多家银行因贷款“三查”失职、流动资金贷款管理不到位、个人经营性贷款管理不审慎等原因被处罚。大量罚单的披露释放了严监管信号,业内人士认为...

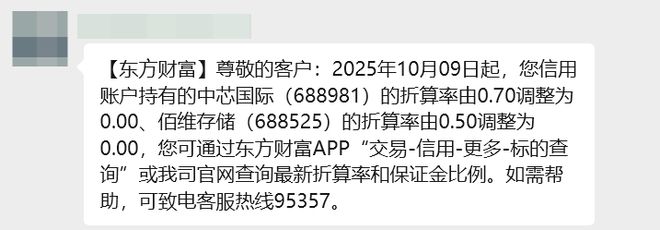

多家券商出手调整!一波股票两融折算率降为0,是何原因?

财联社10月9日讯(记者 高艳云)两融折算率一下子调整为0,今天一些个股的变化很是吸引了市场关注。 10月9日,有投资者反馈,接东方财富证券短信告知,自当日起,信用账户持有的中芯国际(688981)的...

净利增84%,金融街证券更名后首份年报出炉!4个月13张罚单凸显合规短板

图源:图虫创意 3月25日晚,金融街证券(01476.HK)披露了2025年业绩,这是其正式更名后的首份年度成绩单。2025年,金融街证券实现经营收益总额35.43亿元,归母净利润3.25亿元,同比...

浦发银行信用卡遭遇境外批量盗刷

同日,万事网联也对外公告称,近期在中国境内监测到万事达卡的部分未经授权交易。万事网联与发卡银行已成立专项小组,追溯风险源、阻断潜在风险,并推动持卡人的资金保障流程,确保客户利益不受侵害。 目前,多名遭...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1