医美的钱都被谁赚了?

从官方的披露,或许很难客观地罗列一支医美产品的成本结构。但仍可从上市公司的财报窥见端倪。

以华熙生物为例,作为全球最大的玻尿酸供应商,消费者日常接触到的“润百颜”“润致”等“润字辈”水光产品皆来于此。

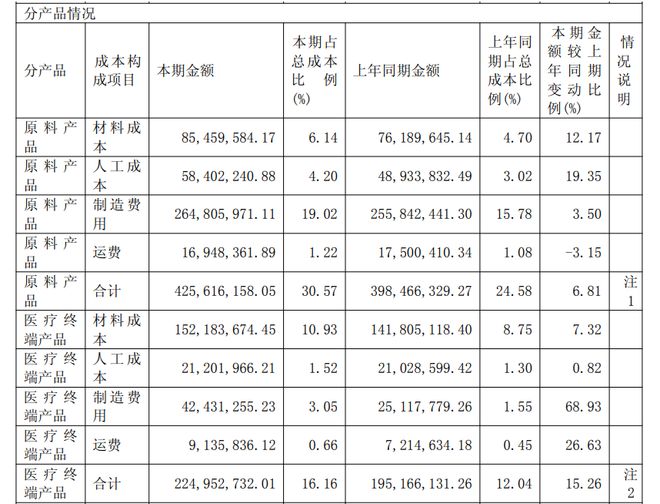

图片来自华熙生物2024年财报

财报显示,2024年,华熙生物以“润致系列”为代表的“医疗终端业务”收入达到14.4亿元,营业成本仅2.25亿元。若不考虑公司整体的各项费用,华熙生物旗下医美产品的生产成本率仅为15.6%。

上述业内人士也告知36氪,“一款一万大几千的水光针或童颜针,机构直接拿货的价格最多也就五千元。”

再从中国医美机构的成本分配来看,主要可分为四部分。

首先是市场成本。直客机构的营销及获客成本普遍占30%;若是客户来自第三方引流的渠道机构则会超过50%。该部分成本与实际诊疗无直接关联,多由消费者买单。

其二是供应链成本,大概占20%-30%。若以华熙生物医疗终端业务的成本率计算,厂商的生产成本应在5%以内。

第三是医护人员的薪酬成本,在20%-30%左右。

最后是固定成本,包括房租水电、医政管理、专业服务费、前期门店投入摊薄、税金等,而这部分成本往往因各机构情况的不同难以预估。可以明确的是,此前层层递增的流通环节逐一推高了采购成本,已使得下游机构的利润空间微薄。

厂商生产成本由2024年华熙生物财报计算;36氪制表

金星也曾透露,中国连锁医美机构的净利率水平仅在6%左右。找到行业痛点后,新氧开始针对性地优化产品价格。

譬如,依托社群、老客带新的方式获客,同时摒弃了行业传统的“强销售模式”,不充值、不办卡,不设置销售型咨询师,将营销与获客成本降至10%以内。

供应链方面,新氧直营集采、与上游企业定制专属产品,避免了“中间商赚差价”,从源头降低了采购成本,也一定程度上为上游厂商节省了产品推广的费用。

另在门店端,新氧则通过信息化等手段提升坪效,实现各项固定成本的有效摊薄。

向上游厂商要利润

从当下的结果看,撇开“口水战”的成分,市面上童颜针的价格的确降低了一个维度,仅新氧“奇迹童颜3.0”这一特定促销产品,就已售出超过2.2万份。

但产品的价格始终受供需影响,而非成本决定,也不会因一家公司而改变。金星也强调,“我们只是在整个行业的发展节点上推了一把。”

典型的案例来自玻尿酸原材料的价格变化。

早期的玻尿酸主要从动物组织中提取,工艺复杂且效率极低,医用级产品价格一度超过黄金的数十倍。2000年,华熙生物与山东大学合作,率先采用微生物发酵法,以粮食作物为原料规模化生产,彻底改变了行业格局。

此后数年间,玻尿酸成本价格持续下降。华熙生物财报也提及,2016年至2024年,公司注射级玻尿酸原料的价格,已从15.8万元/公斤降至2024年的约14.4万元/公斤。

几乎同时,“三类医疗器械注册证”的获批也在增加。

2025年以来,我国新增获批的“械三证”达到52张,涵盖玻尿酸、童颜针、胶原蛋白、光电设备等多个热门赛道。这一数量远超往年,彻底改变了过去“一证难求”的局面。

再以锦波生物旗下拳头产品,“重组人源化胶原蛋白”为核心原料的薇旖美为例。

2024年4月起,锦波两次控诉包括新氧、美团在内的平台扰乱其产品的市场价格。原价6800元的薇旖美一度低至1380元。

然而锦波生物的控诉反应平平。

同年10月,巨子生物“重组人源化胶原蛋白”产品成功获批,打破了薇旖美在胶原蛋白市场的垄断。且彼时,消费者已普遍接受较低产品价位,也致使薇旖美初代产品价格下跌。

中国市场获批童颜针一览;36氪根据公开资料整理制表

一个明确的事实是,伴随生产端放量,厂商们的话语权被稀释是必然。只不过,医美行业整体的利润仍由中上游把控。

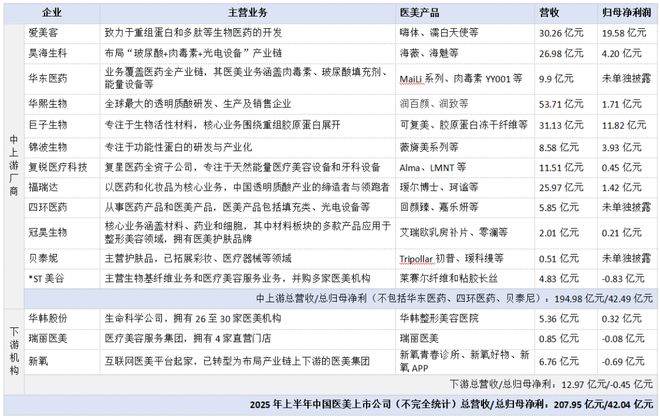

36氪根据中国医美上市公司、2025年上半年的财报不完全统计,下游机构依旧处于负利润状态。

锦波生物财报也显示,尽管薇旖美价格下跌,公司仍能通过销量扩张对冲压力,使其整体毛利率水平保持在90%以上。

36氪根据Wind数据不完全统计

自救、边际效应与“真问题”

盈利压力下,新氧也在努力尝试自救。

2024年11月,新氧正式开启了线下自营业务、连锁医美门店“新氧青春诊所”。截至2025年底,青春诊所的门店数快速扩张至50家,累计治疗量超过100万次。

从商业逻辑看,线下门店的快速扩张,可以更好地通过大规模采购与上游议价。2026年,新氧青春诊所的门店数将不低于85家,医生人数增至500位,护理人员增至1000位。

金星希望新氧能够成为医美界的瑞幸,在用低价产品推进“医美平权”的同时,逐渐实现边际效应。

但从财报来看,想真正翻身,新氧似乎还有很漫长的一段路要走。

2022年至2024年,新氧年度归母净利润分别为1.27亿元、0.58亿元、-0.08亿元、-0.66亿元、0.21亿元、-5.87亿元。2025年以来的连续三个季度,其归母净利润分别为-0.33亿元、-0.36亿元及-0.64亿元。

当线下消费不振,医美机构端的广告预算也相应减少,这直接冲击了新氧传统的核心业务“信息与预约服务”的营收。

为了应对变化,新氧主动削减了线上平台的营销费用,但也因此降低了月活,影响了APP的整体交易规模。

而在利润水平节节败退的同时,公司又处于从线上向线下转型的关键时期,对于产业链的投入只增不减。

一组常被引用的数据是:2021年至今,新氧已在供应链建设上累计投入10亿。2021年7月,新氧以7.91亿元的代价收购了奇致激光。

另据金星介绍,自去年10月起,新氧共从热玛吉母公司索塔采购了100台热玛吉FLX产品。

光电类医美最大成本在于器械,一台热玛吉机器的售价普遍在100万元以上。站在消费者的视角,两家公司的合作或许能带来让利。对于新氧而言,无论是供应链还是线下门店,却都是切实的重资产。

据此前媒体报道,每家新氧青春诊所的前期投入成本高达500万元-700万元。尽管最新的数据显示,2025年三季度,已有29家门店实现现金流转正。但在整个医美行业承压的情况下,新氧对于开店节奏的把控,仍是在走钢丝中寻找平衡。

好的消息是,作为曾经的“互联网医美第一股”,新氧对童颜针的押注挽救了股价。

Wind数据显示,去年6月以前,新氧的股价基本维持在0.85美元左右。奇迹童颜2.0版本上线后,股价不断拉升,一度于7月21日飙升至6.28美元,尽管后期持续波动,但基本告别了退市的梦魇。

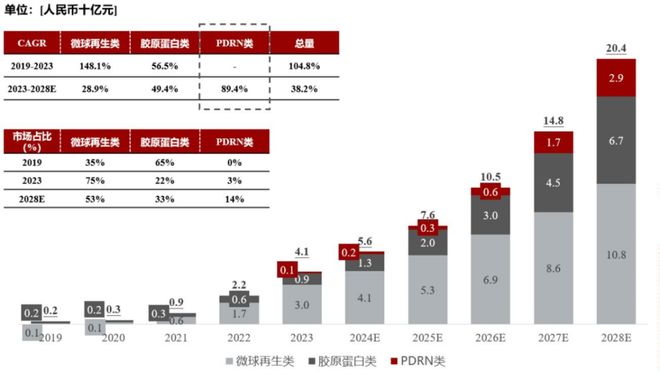

源达信息证券研究所的报告也显示,童颜针所属的“微球再生类”产品,是中国目前及未来最大的细分市场,预计市场规模在2028年达到107.7 亿元。

中国医美再生抗衰注射剂市场规模及潜在增长空间预测,图片来自源达信息证券研究所

不久前的1月29日,“新氧好物”在上海陆家嘴中心开启了“青春巴士巡游”,与迪士尼的反派代表“后妈组合”联动,引人侧目的同时也增加了公司整体的品牌调性。

“至少当下的购物中心对医美的态度已经改观,没那么担心‘充值办卡’的机构跑路了。”金星对36氪表示。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读

相关文章

被惹怒的华熙生物

原创首发 | 金角财经(ID: F-Jinjiao) 作者 | Chong Lei,CFA 史上最长的“618”已经打响了,华熙生物可能是最不开心的商家之一。 截止到发稿前,华熙生物旗下的多个品牌没...

写45万网文爆料华熙生物财务造假?当事人:网站一直被攻击,已在考虑放证据的时间

红星资本局7月26日消息,对于华熙生物发声明一事,当事人David告诉红星资本局,今天,“玻尿酸女王那些事儿”网站一直在被黑客攻击,技术团队一直在调试。“我在想什么时候把他们(指华熙生物)财务造假的证...

赵燕「刮骨疗毒」改革见成效,华熙生物净利大涨55.63%

“发现错了马上改,不管多大的代价都是最小的代价。”段永平曾表达过关于经营之道的一句话,其含金量还在上升。 这句话,放在当下形容华熙生物的经营之道,亦是恰如其分。 刚刚过去的10月末,华熙生物发布了三季...

华熙生物:美国市场占总营收不足3%,关税调整影响有限

华熙生物称美国关税调整对公司的直接业绩影响有限。 4月16日,华熙生物(688363.SH)在投资者互动平台表示,美国市场的营收尚不达公司总营收的3%,关税调整对公司的直接业绩影响有限。公司是全球知...

前高管写45万字举报书,玻尿酸女王要崩溃

玻尿酸女王赵燕,又一次站上了风口浪尖。 这个周末,一条不同寻常的“不自杀声明” ,在投资圈和医美圈迅速引爆。 发声明的是华熙生物的前高管李某。 他自称是华熙生物前核心操盘手,曾经的华熙“吹哨人”,也...

A股玻尿酸巨头亲自下场!发2700字长文支持“大嘴博士”

6月1日晚间,A股玻尿酸巨头华熙生物(688363)在微信号发表了一份逾2700字的长文支持郝宇博士(网名“大嘴博士”)。上市公司表示,由郝宇担任法人的上海柳页医创医疗科技服务有限公司属于华熙生态的重...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1