一看就懂!挑选基金的十大指标

1.基金经理

看什么:从业年限、管理该基金的时长、投资理念、管理过的所有产品历史业绩、是否频繁跳槽。

为什么重要:买基金就是买基金经理,尤其是主动管理型基金。一位经验丰富、历经牛熊、风格稳定的基金经理是基金业绩持续性的关键保证。从业年限最好在5年以上,管理本基金时间越长越好。

2. 历史业绩与业绩比较基准

看什么:长期业绩(近1年、3年、5年及成立以来),看其是否持续稳定地跑赢业绩比较基准和同类基金平均收益。

为什么重要:短期业绩有偶然性,长期业绩才能证明实力。跑赢基准说明基金经理确实创造了超额收益。不要只看冠军基金,要追求“年年都好”的“长跑健将”。

3. 夏普比率

看什么:该比率越高越好。表示在承担同等风险的情况下,基金获得超额回报的能力越强。

为什么重要:它是衡量基金“性价比”的核心指标。高收益可能源于高风险,夏普比率能帮你分辨出哪些基金是“冒着生命危险在赚钱”,哪些是“稳健地赚钱”。

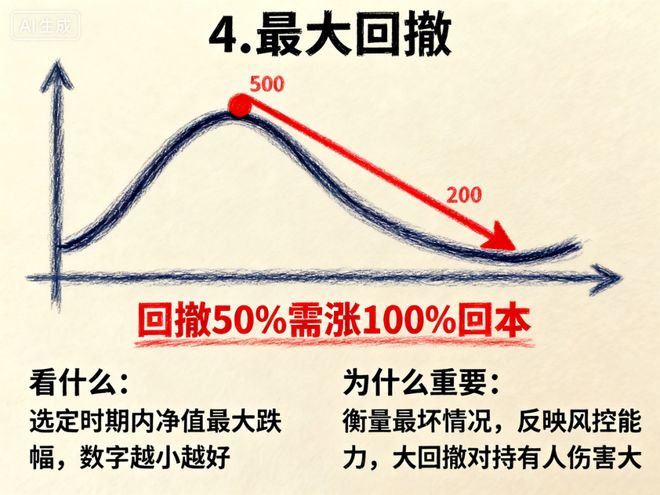

4. 最大回撤

看什么:在选定时期内,基金净值从最高点到最低点的最大跌幅。数字越小越好。

为什么重要:它衡量了基金可能发生的最坏情况,直接反映了基金经理的控制风险能力和产品的波动性。一个回撤50%的基金,需要上涨100%才能回本,对持有人体验伤害极大。

5. 基金规模

看什么:基金的资产总规模。

为什么重要: 不能太小:规模小于5000万元有清盘风险。

不能太大(对主动基金而言):规模过大(如百亿以上)会增加基金经理的管理难度,影响调仓灵活性和超额收益。一般建议选择规模在2亿到100亿之间的基金。

6. 基金持仓与投资风格

看什么:前十大重仓股/债券是什么?行业配置是否集中?投资风格(价值、成长、平衡)是否稳定?

为什么重要:确保基金的投资方向符合你的判断和风险偏好。避免买到“挂羊头卖狗肉”的基金。同时,检查其持股集中度,过高会带来较高波动。

7. 基金费率

看什么:主要包括管理费、托管费和申购赎回费。

为什么重要:费率是硬性成本,直接侵蚀你的最终收益。在基金质地相近的情况下,选择费率更低的品种(例如C类份额适合短期持有)。长期投资下,细微的费率差别会带来巨大的复利差异。

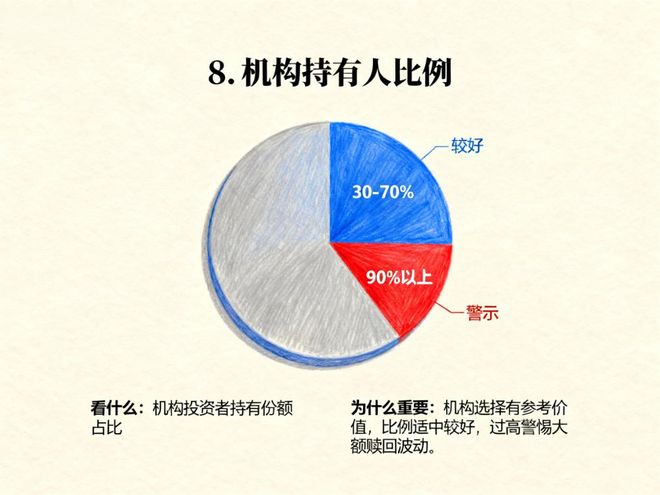

8. 机构持有人比例

看什么:基金年报和半年报中披露的机构投资者持有份额占比。

为什么重要:机构通常拥有专业的研究团队,它们的选择具有一定的参考价值。比例适中(如30%-70%)通常被认为是较好的信号。比例过高(如90%以上)则需警惕,机构大额赎回可能引发基金净值剧烈波动。

9. 基金公司

看什么:基金公司的整体实力、投研团队水平、旗下同类产品的长期业绩是否优良、风控能力如何。

为什么重要:一个强大的平台能为基金经理提供强大的研究支持。一家投研实力雄厚、声誉良好的基金公司,其产品整体质量更有保障。

10. 换手率

看什么:也叫持股周转率,衡量基金经理买卖股票的频繁程度。

为什么重要:

高换手率:可能代表基金经理偏好短线交易,风格激进,同时会产生更多交易佣金,成本更高。

低换手率:通常代表基金经理坚持长期投资、价值投资理念。

没有绝对好坏,但需与其宣称的投资风格一致。如果一个宣称“价值投资”的基金换手率却非常高,就值得警惕。

如何应用?

确立目标:先想清楚自己的投资目标、风险承受能力和投资期限。

初步筛选:利用天天基金、晨星等工具,按类型、长期业绩等条件初步筛选。

深度分析:对筛选出的基金,逐一查阅其基金年报/季报,对照以上10个指标进行深度分析。

构建组合:不要押注单只基金,选择3-5只不同风格、不同经理的优质基金构建组合,分散风险。

记住,没有一项指标是完美的,综合评估才是关键。希望这份指南能帮助您做出更明智的投资决策!

文案:Deepseek

相关文章

权益基金大年,关注的这几只基金表现如何

2026年的第一个交易日,开门红普涨行情,A股大盘创下12连阳,也是创下沪指33年最长连阳纪录。港股创新药、恒生科技以及芯片板块大涨,没想到开年第一天,就要数钱了。 整体看,A股一直在走“慢牛”行情,...

基金经理KTV赌博被抓后续:德扑比赛现场被带走!组织者曾在几百人大群宣传

基金经理KTV赌博被抓事件,又有了新后续。 有网友在社交平台透露了解经理被抓当天的情况。据称,解经理当天参加的是德州扑克锦标赛。因为是公开比赛,为了防止被抓,所以一次buy in很低(1000元),奖...

从IT码农到投资掌舵人:华安合鑫创始人袁巍的投资之路

编者语: 知名基金经理往往会受到更多关注,私募排排网特此成立了#基金经理人物志#专栏。未来,我们还将以系列内容更新,同时也欢迎广大读者留言告知您所感兴趣的基金大佬,我们将不定期为大家更新这些传奇大佬的...

上半年182位基金经理离任,为近10年同期最高水平,行业总人数创新高

红星资本局6月30日消息,今日A股半年度收官,从上半年市场表现来看,主要股指全线上涨。其中,沪指上涨2.76%,北证50指数大涨39.45%,国证2000指数涨超10%。 红星资本局注意到,今年上半年...

谁比谁正宗?非医药基金“贴脸”医药,大赚64%!

非医药行业基金正以“贴脸”的方式看好医药赛道。 券商中国记者注意到,多只进入全市场业绩前列的非医药基金,所持有的医药股总仓位已高于许多医药行业基金。截至今年一季度末,医药股已成为公募第二大重仓行业,...

1985只“权益类基金”创新高!近一年20强全是“翻倍基”!

基金净值不断创新高,是投资者追求的目标。在刚过去不久的2025年7月,A股三大股指走出了单边上扬的走势,均逼近去年高点。最终,上证指数7月份的涨幅为3.74%,深证成指的涨幅为5.20%,创业板指的涨...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1