燕翔:降息仍需等待——6月美国非农数据点评

燕翔 系方正证券首席经济学家、中国首席经济学家论坛理事

核心结论

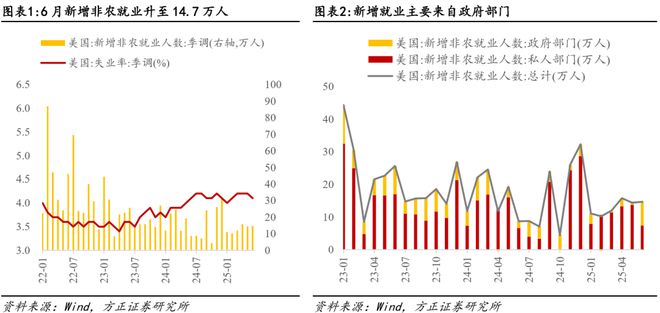

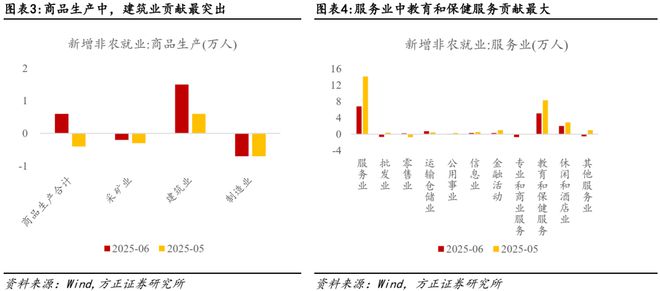

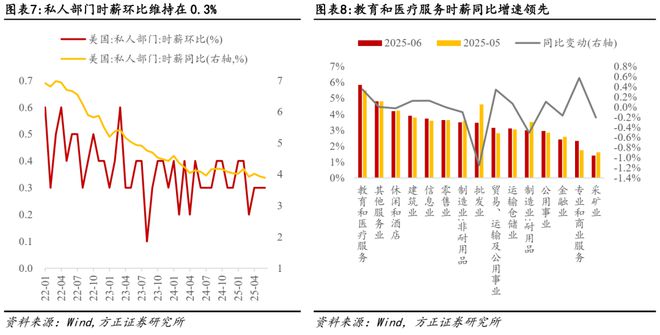

6月美国非农就业数据超预期走强,衰退交易阶段性证伪,但私人部门走弱值得关注:(1)6月美国非农就业人数边际走强,超市场预期,失业率下降:6月新增非农就业为14.7万人,高于预期(10.6万),而4-5月非农就业人数合计上修1.6万人;失业率4.1%,低于前值(4.2%)和预期(4.3%);(2)结构上主要源于州及地方政府带动,私人部门仍在萎缩:6月美国14.7万的新增非农就业中,私人部门由上月的13.7万降至7.4万,政府部门中联邦政府由-2.5万收窄至-0.7万,州及地方政府则由3.2万大幅提升至8万,也即6月就业主要来自州及地方政府雇员提升带动,联邦政府和私人部门仍在走弱;(3)职位空缺率略有回升,劳动参与率边际下降:截至5月,职位空缺率连续2个月向上反弹,升至4.6%;劳动参与率从上月的62.4%降至62.3%,劳动力供给端继续收缩;(4)时薪增速环比维持在3%附近,从工资端角度看相对温和:6月美国私人部门时薪环比维持在3%、同比略降至3.9%,表明就业市场仍相对坚挺,暂未出现市场预期的失速风险,且薪资-通胀螺旋并未扩大。

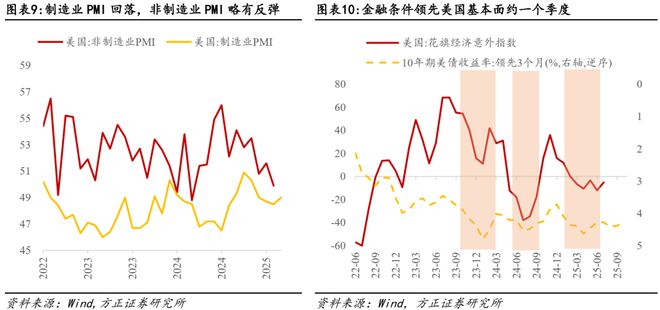

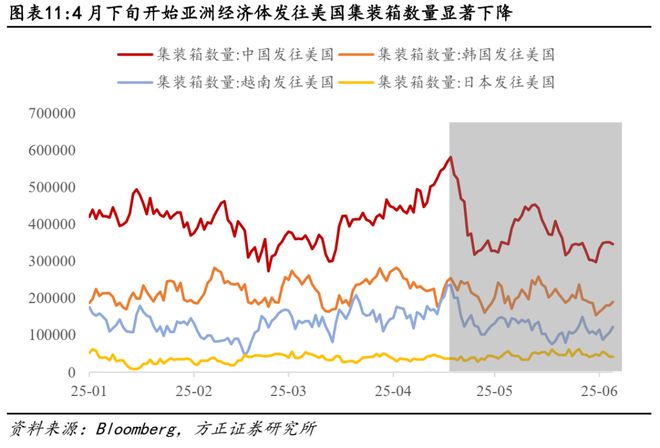

6月非农数据表明美国经济尤其是就业市场的韧性尚可,但5月后关税冲击逐步显性化+金融条件收紧的作用持续体现,Q3开始美国经济下行压力或加大,或逐步体现在就业数据中:(1)抢进口效应消退,5月后关税冲击逐步显性化:从集装箱高频数据看,从亚洲发往美国的集装箱数量在4月下旬后开始大幅下降,意味着5月下旬关税对美国经济的冲击开始显性化;(2)金融条件偏紧,对后续美国经济带来掣肘:从历史经验看,金融条件领先美国经济基本面约一个季度,“美国经济下行→提前交易衰退/降息→美债利率下行→金融条件放松→美国经济上行”在过去两年多次出现。4月份以来美债收益率总体维持高位,后续金融条件对美国经济的制约大概率出现,尤其是房地产等利率敏感型部门。

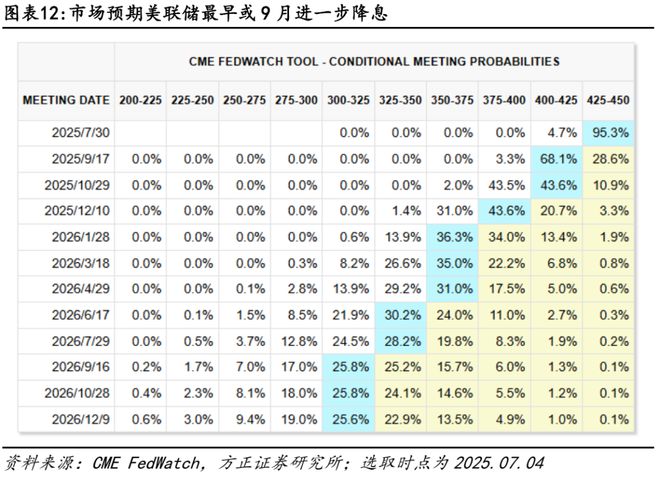

7月美联储大概率观望,9月或开启新一轮降息,当前位置美债利率继续下行空间或相对有限,经济韧性+关税风险的消散对美股而言是好消息,但估值已相对偏高,且7月下旬财报季来临、美股盈利面临检验,需持续关注:高于预期的数据发布后,美债利率大幅提升,市场对7月美联储降息的预期大幅消退。在经济数据尚可+通胀仍需时间检验背景下,7月美联储大概率仍以观望为主。但6月数据表明私人部门就业仍在走弱,意味着后续美国经济仍趋下行,美联储降息的必要性仍在。在关税冲击逐步显性化+财政问题尚未得到解决的背景下,美债利率继续下行空间或相对有限。就业数据尚可对美股风险偏好带来提振,但4月中旬以来随着特朗普关税政策纠偏,美股估值修复已较为充分,且从二季报开始其关税对美股盈利的冲击将持续体现,后续仍需观察。

风险提示:美国通胀再度反弹、美联储表态偏鹰、特朗普关税再超预期

相关文章

“黑天鹅”突袭,猛烈抛售!影响多大?

日本政坛即将迎来大风暴。 北京时间7月20日晚间,据央视新闻,当地时间20日,日媒发布出口民调显示,自民党和公明党组成的执政联盟在本次日本国会参议院选举中获得席位数或少于50个,执政联盟预计将失去参...

任泽平认为全球正在去美元化,黄金白银将成为终极货币,真的吗?

内容提要: 任泽平称全球去美元化、金银成终极货币,但客观的数据显示,美元在国际支付和储备中的占比依然稳固甚至上升;美联储在特朗普降息重压下宣布维持利率不变,保持了政策独立性;金银价格周期波动剧烈,根本...

两大消息突袭!降息,有戏了

两大消息突袭: 1、据新华社:伊朗已认可方案 以色列先同意停火。 2、越来越多的美联储官员支持降息。本周一,美联储理事鲍曼说支持最早7月降息。更早一点的时候,美联储理事沃勒也说,美联储最早应于7月开始...

美股喜迎火热5月!反弹能否更进一步

美股5月迎来强劲反弹,纳指上涨近10%。在特朗普政府推迟贸易谈判期限,并与多个主要贸易伙伴展开积极对话后,市场风险偏好有所改观,一度由穆迪下调评级引发的美债抛盘暂时稳定。 随着6月来临,美国国际贸易法...

美元指数一度创逾3年新低,上半年大幅走弱为50多年来最差表现

当地时间7月1日,美元指数一度跌破96.3,创2022年2月24日以来新低。今年上半年美元指数下跌了10.8%,这是自1973年以来的最差表现。 回顾今年美元指数走势,年初美元指数曾经一度突破110,...

高瑞东:非农暂时稳定,缓和市场衰退担忧

高瑞东 周欣平(高瑞东 系光大证券首席经济学家、中国首席经济学家论坛理事) 核心观点 事件: 2025年5月2日,美国劳工部公布2025年4月非农数据:新增非农就业17.7万人,预期13.0万人,前...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1