研发管线断层,二折股权激励,旺山旺水生物高估值难撑

近期,旺山旺水生物提交了最新的港股招股说明书,这是其第二次尝试IPO。

旺山旺水生物聚焦于病毒感染、神经精神、生殖健康三大治疗领域的药物研发。然而,公司正面临持续大额亏损、研发管线僵化且梯队断层等问题,更关键的是,公司竞争力的缺失并非仅靠上市“补血”就能解决。

【持续亏损,研发进入僵局】

旺山旺水成立于2013年,由中国科学院上海药物研究所研究员沈敬山创立,定位为覆盖“研究-临床开发-制造-商业化”全产业链的综合一体化生物医药公司。公司股权高度集中,沈敬山夫妇合计控股56.49%,国资背景的中财奇虎持股2.91%,君实生物、九州通等产业资本亦参与投资。

VV116是公司的一款核心产品,为RNA依赖的RNA聚合酶(RdRp)抑制剂,已在中乌两国获批用于治疗COVID-19(商品名分别为民得维®及MINDVYR®),并在国内推进治疗呼吸道合胞病毒(RSV)感染的II/III期临床试验。此外,双靶点5-羟色胺转运体(5-HTT)/5-羟色胺3(5-HT3)受体调节剂LV232、磷酸二酯酶5(PDE5)抑制剂TPN171,也是公司重点在研产品。

管线资产情况,来源:招股书

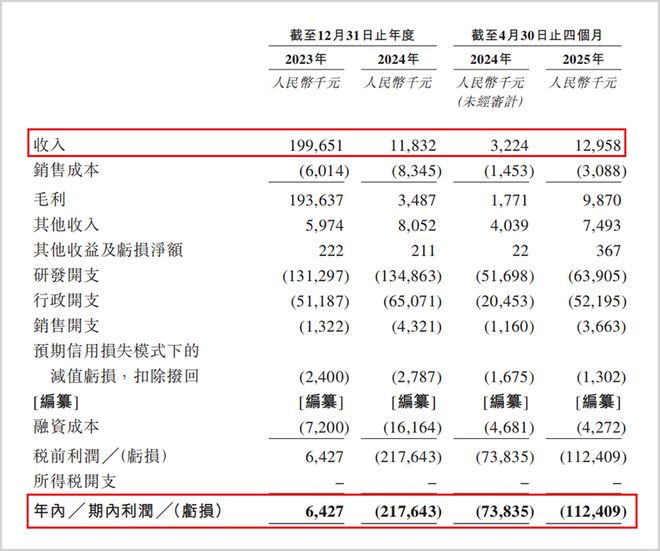

然而,成立至今公司总亏损在持续扩大。招股书数据显示,2023财年、2024财年及2025年前四个月(简称:报告期),其营业收入分别为19,965.1万元、1,183.2万元和1,295.8万元;净利润则分别为642.7万元、-2.18亿元和-1.12亿元。报告期内合计亏损近3.3亿元。

经营业绩情况,来源:招股书

2023年,得益于新冠药物VV116约1.84亿元的里程碑付款,旺山旺水实现了近2亿元收入并获得微利。但随着疫情影响消退,2024年营收骤降94.1%至1,183万元,净亏损扩大至2.18亿元;2025年前四个月亏损继续攀升至1.12亿元,同比增幅达51.8%。

收入崩塌的核心在于对单一产品VV116的过度依赖,且该产品使用场景高度受限。2024年相关里程碑付款终止,特许权使用费收入同比下滑54%。虽然CRO服务收入增长86%,但数额仅525万元;药品销售收入也不足150万元,远无法填补收入缺口。高毛利的授权收入消失,而仿制药销售成本刚性支出上升,致使毛利率从2023年的97%骤降至2024年的29.5%。

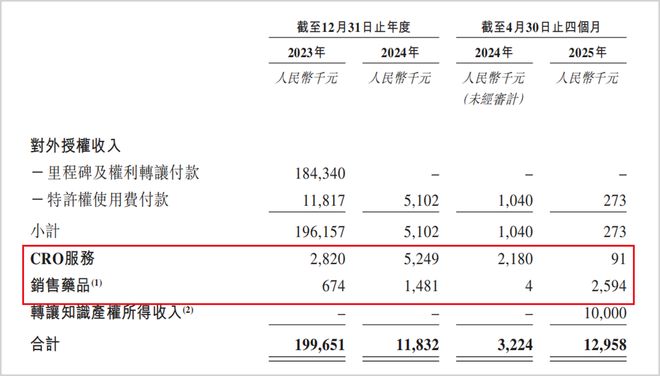

整体收入构成,来源:招股书

作为生物医药企业,技术先进性是其生命线。报告期内,公司研发开支分别为1.31亿元、1.35亿元和0.64亿元。然而,与高昂的投入相比,核心产品的临床进展和商业化前景却令人堪忧。

抗抑郁药LV232仅处于II期临床,而石药集团等竞品已进入III期,公司研发已失先发优势;抗病毒药VV116(RSV适应症)II/III期临床进度落后于爱科百发已进入III期的AK0529。且中国RSV治疗市场预估2026年规模仅约5,000万元人民币,商业潜力本就有限;TPN171(勃起功能障碍药物)虽于2025年7月在中国获批上市(商品名“昂伟达”),但该赛道已陷红海——国内已有26款西地那非、50款他达拉非仿制药上市,价格战导致多款产品毛利率骤降,需求端亦显乏力。

在目前9条研发管线中,仅TPN171和VV116临近商业化,其余7款尚处早期阶段。高研发投入未能有效转化为收入增长引擎,反而加剧了资金消耗,投入产出失衡问题凸显。

更为严峻的是,公司的产能困境正成为其财务压力的集中体现。

【产能利用率低下,推升单位成本】

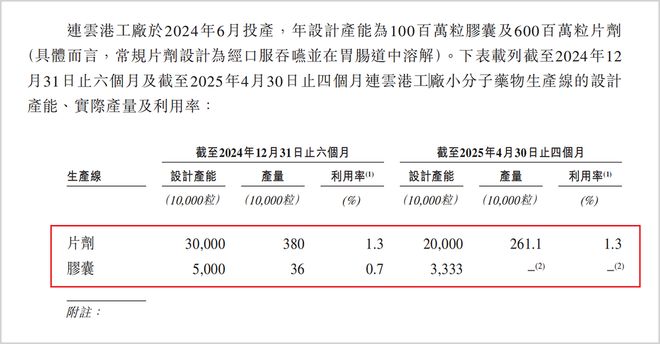

2020年10月,旺山旺水连云港生产基地开工。该基地计划总投资额10亿元,占地200亩,总建筑面积约12万-13万平方米。2023年底,一期工程的制剂车间和原料药车间竣工,并于2024年6月正式投产。

制剂车间年设计产能为片剂6亿片/年,胶囊1亿粒/年。原料药车间旨在支持抗病毒、神经精神及生殖健康领域的创新药生产。虽然原料药具体产能未公开,但全部建成后规划配套11条制剂和16条原料药生产线。

然而,截至2025年4月底,其片剂产能利用率仅约1.3%。胶囊产能利用率数据则缺失。产能闲置的主因是已上市产品(如抗新冠药VV116、ED药物TPN171)销售规模小。核心产品VV116的生产由合作伙伴君实生物主导,对自身产能需求不足;仿制药(如达泊西汀、瑞巴派特)销量未达预期,未能形成规模效应。2025年前四个月,药品销售收入总计不足260万元。

产能利用率情况,来源:招股书

严重的产能闲置导致单位生产成本飙升。以片剂为例,若按设计产能分摊折旧,每片成本约0.03元;但在实际产量下,每片折旧成本暴涨。闲置的机器不仅无法创收,其折旧摊销、人力维护等固定成本更持续吞噬现金流,将这家曾估值44.5亿元的“新冠药明星”推向了现金流枯竭的边缘。

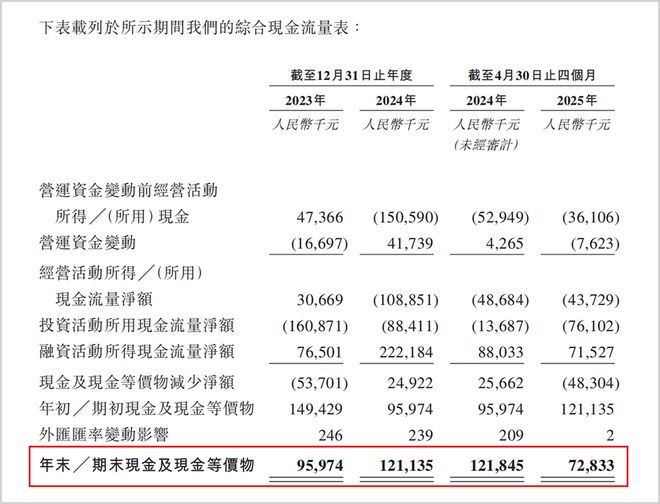

报告期末,公司现金及等价物仅余7283万元,相较四个月前的2024年底减少了4900万元,降幅达40%,账上现金仅够支撑约一个季度的运营支出。此外,其流动负债净额超过2.3亿元,最新资产负债率已超88%,远超70%的警戒水平。

现金流状况,来源:招股书

产能的严重闲置及其加剧的财务负担,不仅暴露了战略误判,也使支撑44.5亿元估值变得异常艰难,更让公司在管理和股权上的问题暴露无遗。

【对赌高悬,低价激励】

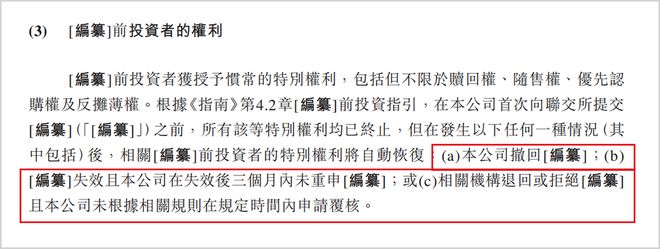

目前,公司还背负着与股东的赎回权条款。协议规定:若公司撤回上市申请,或上市申请失效后三个月内未能重新申请,或在相关机构退回或拒绝其上市申请后未按规定时间申请复核,赎回权都将恢复。这意味着,只要未能成功上市,对赌压力将持续存在。

赎回权与赎回条款,来源:招股书

此外,公司治理中也暴露出显著的家族控制问题。2025年1月,在首次递表前夕,旺山旺水通过员工持股平台向包括金青(沈敬山配偶的姐妹)在内的多名高管进行股权转让。其中,金青以6元/股的价格获得公司1.18%的股权。而就在此交易发生前不久的2024年12月,旺山旺水C轮融资的每股价格高达29.67元,两者差价幅度近80%。

2023年,董事长兼CEO田广辉(沈敬山学生)年薪高达1551.6万元人民币,其中1474.5万元为股份支付。而当年公司净利润仅643万元。超1400万元以股权代现金方式发放,实质是将成本转嫁至未来股东权益。

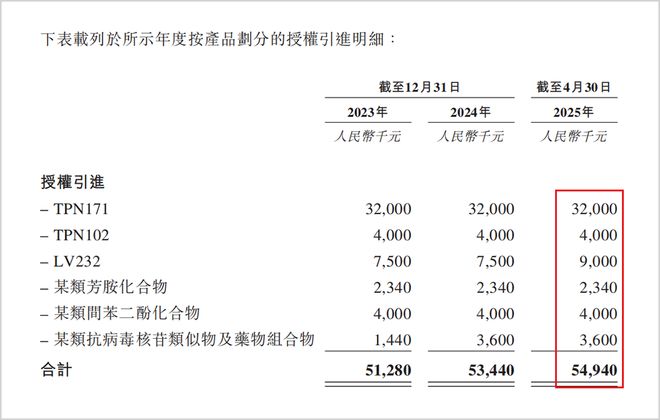

不仅如此,前文提及的市场竞争激烈的TPN171,以及研发进展落后的抗抑郁药LV232,均是从沈敬山控制的上海特化等关联方处引进。截至2025年4月底,无形资产中“授权引进”支出共5494万元,部分资金流向了实控人的关联企业。这些高价引进的技术未来能否成功转化为公司业绩,仍存巨大不确定性。

相关文章

警方通报:多人造谣蔚来被拘留处罚

6月8日,蔚来法务部发文称,近期安徽省公安厅通报侦办相关涉蔚来公司谣言案件结果,涉及造谣蔚来被收购、冒充蔚来员工散布不实经营信息等,多名违法人员已被行政拘留和处罚。我们对公安机关重拳打击各类网络谣言违...

宁德时代:日赚2亿,分红361亿

3月9日,宁德时代公布了2025年财报:营收4237亿元,同比增长17%;归母净利润722亿元,同比大增42%。 一句话:量涨了,利润涨得更快,但钱也花得更猛了。 利润为什么涨这么快?主要原因是成本下...

安敏优成立四周年:持续领跑青蒿护肤 成为敏肌用户复购头部

安敏优成立四周年:持续领跑青蒿护肤 成为敏肌用户复购头部 安敏优成立四周年:持续领跑青蒿护肤 成为敏肌用户复购头部 2022年,一个脱胎于药企的护肤品牌低调入场。彼时,国货美妆赛道已是红海,玻色...

定制西装夏日逆袭,实体商家如何在抖音“逆周期”?

在服装消费市场,淡旺季的交替几乎是所有商家无法逃离的“轮回”。对于定制西装来说,淡季的挑战则更为明显。 作为一种具有“仪式感”和“季节性”的特殊服装品类,定制西装的需求旺季主要集中在五一、十一的“婚礼...

2026第一个笑话!同为腾讯亲儿子,元宝红包刚刚被微信屏蔽了…

2026年的第一个笑话,诞生了! 就在刚刚,有网友发现,自己在微信群里分享的元宝红包链接,被封了! 甚至有网友,因为发太多,号都被封了! 第一反应,这是误伤友军?! 毕竟,元宝和微信,都属于腾讯旗...

三部门向社会征求意见,现金存取超5万将不再硬性登记用途

近日,中国人民银行、国家金融监督管理总局、中国证监会联合发布《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法(征求意见稿)》,向社会公开征求意见,截止日期为2025年9月3日。 此次修订最引...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1