“新势力”入局,能否打破外卖行业“不可能三角”?

既然额外增加的配送费增加了商家的“佣金”负担,那么商家可以不选择吗?当然可以,如果你能接受你在平台上“查无此店”的话。现实是,当绝大部分商家对平台运作机制形成依赖,不选择配送费就只能被淘汰。

看起来,“配送费”的压力主要来自于骑手费用的支出。但实际上,骑手们的压力并不比商家轻多少。由于外卖骑手基本都才采用灵活就业的务工形式,缺乏稳定性,平台要想维持配送的及时性和稳定性就必须建立庞大的外卖人员基数,因此就需要通过算法对新进入的外卖骑手予以额外的激励,将一些订单均分给新骑手,最终导致的结果就是大家谁也吃不饱。

表面上看,外卖巨头在规模效应下完成了高效率运作,但背后却是商家和骑手们的利益在不断被压缩。

02 龙头的镣铐

外卖这张桌上就三个人:平台、商家、骑手。平台想要多吃一筷子肉,商家和骑手就得少夹一筷子。

毕竟,对于平台来说,商家和骑手多吃一块肉意味着经营成本的增加。外卖平台的成本基本由配送成本、技术研发、营销补贴、合规成本等几大重要支出组成。其中,配送费又是重中之重。

全球外卖平台的成本结构中,配送成本大多高达60%-70%,比如驻扎东南亚的Grab外卖,因城乡结构与低客单价的原因,配送成本甚至超过70%。

在面对沉重的配送成本时,一些外卖平台选择以成本转嫁的方式进行“增效”。比如美国DoorDash外卖的收费在餐饮费的基础上增加了“服务费”“小费”“税费”等费用,这一做法让用户的最终支出是餐费的1.45倍左右。

同时,DoorDash外卖的“降本”操作是中国市场更为熟悉的骑手“轻资产化”运营,即骑手外包。

这一做法的“降本”效率从国内的美团外卖可见一斑。2022年美团外卖平台的配送成本占比42%,其中人力成本的配送成本为78%。值得注意的是,这是启用大量“灵活就业”的骑手节省成本之后得出来的结果。

平台的成本压力向下传导,商家伸手接过。为应对日渐趋高的运营成本,有商家已经开始减少餐品分量、提高单价或者收取包装费等形式来维持利润。而这份压迫感,或许在未来会更加沉重。

据了解,2025年,美团的社保试点仅从职业伤害增加了一个养老,覆盖范围只达到17个省的30%全职骑手,全面铺开成本可能达到120亿元。这也意味着,平台的成本压力进一步增加,后续是否会将压力转嫁给商家甚至消费者同样引发担忧。

说白了,配送网络的重资产运营属性已经决定了外卖平台的利润空间上限。平台、商家、骑手三方势力的利益平衡,取决于大家是否都有钱赚。一旦利润的天平过多地倒向“三角关系”中的任一角,另外两方妥协退让的同时,关系平衡也将面临崩盘。

但天生流量属性的外卖平台很难在竞争惯性下放弃更利于自己的利润分配方式。

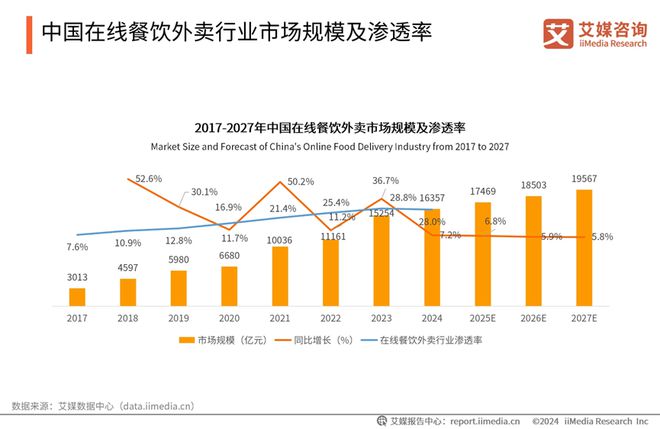

中国的外卖业已经触及天花板。来自艾媒咨询的数据显示,中国在线餐饮外卖行业市场规模在2024年的增量仅有7.2%,预计2027年将进一步下跌至5.8%。而占据外卖行业近七成市场的美团,必然最先遭遇增量瓶颈。

为此,美团尝试从闪购、优选、小象超市等为代表的新赛道拓展新增量。不过,当前新业务尚未展现出成长势能,2024年经营亏损高达21.76亿元。在新增长极成型之前,以外卖为代表的核心本地商业依然要扛起利润反哺的“养家”重担。换句话说,美团不能放弃在外卖业务上的利润。

整体来看,行业进入高度集中化后,头部效应下的竞争加剧、利润空间收缩,外卖生态下的每一员都在面临着生存风险增加的难题——平台的规模优势变成了成本压力,商家在竞价排名中内卷加剧,骑手在效率至上的鞭策下负担加重。而消费者的黄焖鸡米饭也悄悄从20元一份涨到了30元。

03 秩序的新生

当一个行业进入“巨头游戏”,也就意味着这个行业的发展基本进入成熟阶段。这个阶段的竞争不再是市场份额争夺,而是健康生态标准的制定权之争,企业的发展逻辑也从攻城略地时期的“流量为王”到守城治邦时期的“价值共创”。

毫无疑问,外卖行业即将进入生态完善阶段。

就目前来看,外卖生态的“三重困境”已经很明显——利益分配矛盾。骑手面临高强度工作压力与劳动保障缺失,超时罚款、算法压榨、交通事故风险等问题日趋严峻;商家受困于高额运营成本,利润空间被严重压缩,中小商家进入微利时代;消费者同时面临价格上涨、分量缩水、预制菜泛滥等问题。这种三方权益同时受损的局面形成系统性的生态矛盾。

站在生态建设的角度,已经掌握了行业规则制定权的龙头企业,在此时此刻需要承担起维系生态健康的责任。

以美团在平台治理上的革新为例,在政策层面,规划投入千亿进行商家补贴、优商扶持、明厨亮灶改造等建设;同时也在增加对骑手劳动保障资金投入。在技术层面,则对算法不断升级,从骑手调度机制、配送时间、商家出餐调度以及骑手关怀等多个维度进行优化。

美团的努力肉眼可见,但商家还是过得艰难,骑手还是跑得危险,消费者的外卖依然在涨价。根本原因在于系统性的矛盾没有得到解决。骑手保障和商家扶持政策并没有改变利益链上弱势地位,而算法升级也继续建立在效率优先的基础上,压力依然在商家和骑手。

生态建设陷入瓶颈,新势力的到来打破了僵局。京东的“免佣金+5%利润率+交社保”平地一声惊雷,抖音的个性化、精准外卖服务誓要在本地生活咬下一块肉,快手的“短视频+直播”精准触达专攻私域流量,小红书也从餐饮团购悄然靠近……

他们无一不是冲着分食美团、饿了么的蛋糕而来。当然,它们进场的门票也几乎都剑指当前外卖生态的根本矛盾。比如,京东的“0佣金”“交社保”,快手的私域流量沉淀,小红书的流量和技术扶持,抖音的庞大流量池等等。

4月21日,京东发布《致全体外卖骑手兄弟们的公开信》,为了支持外卖骑手不受“二选一”影响自由接单,京东推出多项措施,如保证给予足够单量、加大全职骑手招聘力度等,甚至考虑到了“骑手对象”的工作安排。

这样的作为,可以说一次平台经济伦理的重构实验。

过往,巨头虽在平台治理上的革新上投入巨大,但仍未突破生态建设的深层瓶颈;而京东、抖音等新势力的入场行动和策略,则直指这一矛盾核心,推动行业向更可持续的社会责任模式转型。

让商家有钱可赚、骑手有保障可依、消费者有价值可得。当社会责任内化为商业模式、甚至成为商业竞争的胜负手,平台经济的未来,将属于那些能构建“效率-公平-安全”三角平衡的企业。

京东等新势力,入局后的作用还有待时间验证。但在其影响下,资本市场也开始了对美团新的审视,原本的业绩增长预期之外,也衍生出了行业龙头对行业生态健康维护的新要求。

04 结语

2013年的美团如同“屠龙少年”一般颠覆传统餐饮配送;2025年,其配送网络已成“巨龙”,手握市场规则制定的“权柄”。

当屠龙少年执掌龙之权柄,是继续用技术刀刃破除行业沉疴,还是困在利润牢笼中重蹈覆辙?

这场关乎行业命运的思辨和讨论不会止于美团,也不应止于美团。行业高度集中化发展的下一站,巨头们如果选择继续用垄断优势继续收割市场利润,生态崩盘危机下将是全盘皆输;而如果选择革新利刃砍向制约生态健康的弊病,才能有钱大家一起赚。

关于生态建设的责任,不仅应在企业“以善为本”的觉悟中,更应在“功成不只在我”的格局中。这样的讨论越多,行业生态的进化之路才越清晰。

相关文章

10月起外卖小哥、网约车司机、主播需缴个税,平台代扣缴税为哪般

导语:针对平台从业者因收入性质模糊,而出现 “税负不均” 的情况,国税有话说。 北京网约车司机陈师傅对着流水单犯嘀咕:“听说跑车要交税了,油钱还能剩多少?” 同一时刻,广州主播林女士正咨询税务顾问:“...

社保新规马上实施!这些变化与你我切身相关

近些年,职场上关于社保的讨论从未断过。 有人吐槽“工资被扣社保后到手少了”,也有人因为公司不交社保,退休、看病时陷入被动——突发重病,因为没医保,几十万医药费全得自己扛。 《最高人民法院关于审理劳动争...

高学历送外卖有何不可

中国商报(记者 焦立坤)当“清华毕业生送外卖”“硕士学历当骑手”的新闻频繁出现在公众视野,总能引发一轮关于学历与职业的热议。 最近,某平台的“高学历”网红骑手火了。该网红自称是清华本科、北大与牛津双硕...

啃下数百万骑手社保的“硬骨头”,美团花了五年

自5月首笔补贴到账后,骑手们的生活和心理状态都在发生变化。 “生活压力小了”“心理踏实了”是最普遍的反馈。根据规定,灵活就业人员参保费用全部由个人承担,养老保险缴费比例为20%。以南通为例,每月990...

《2024年中国电竞行业职业发展报告》发布 电竞行业涌现千万量级的新职业

政策红利持续释放、用户规模逼近5亿、产业规模突破千亿——电竞产业正从“小众狂欢”跃升为数字经济的核心引擎。近日,上海市电子竞技运动协会发布《2024年中国电竞行业职业发展报告》(下简称“报告”),指出...

有没有发现,女骑手越来越多了?

作者 | 溪云 最近不少人关注到一个现象,送外卖的女骑手,越来越多了。 美团研究院的数据显示,从2022年至2024年,女性骑手数量从51.7万人增长至70.1万人,2年时间内增长了35.6%。 同...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1