陷瓶颈期的锦江酒店赴港“增肌”

7月1日,锦江酒店(600754.SH)公告,已向港交所递交了H股发行上市的《招股书》。锦江酒店的B股和A股已经分别于1994年和1996年在上海证券交易所上市,此次港股上市,锦江酒店也将完成A+H布局。

在商海浮沉的酒店行业中,锦江酒店如同一艘巨轮,但在这光鲜亮丽的背后,锦江酒店也面临着商誉高企、规模与利润难衡以及海外业务持续亏损的挑战。

在酒店行业竞争愈发激烈的当下,锦江酒店赴港上市能否获得市场认可?又能否借助资本的力量突破发展困境?

加速向海外寻“解药”

从港股上市募集资金的用途看,锦江酒店提到,将用于加强海外酒店业务、构建海外整体数字化系统、偿还部分高利率银行贷款等。

据悉,2011年开始,锦江之星打入东南亚市场,开始锦江酒店出海之路;随后,7天落子泰国、柬埔寨;2025年5月,锦江都城落户老挝;未来将加速推进马来西亚、越南、老挝、柬埔寨、菲律宾6国酒店布局。

除了主动走出去,锦江系还采用并购等方式出海。2015年,锦江酒店以12.88亿欧元全资收购喜达屋集团旗下的法国卢浮酒店集团,实现进军欧洲市场。

招股书显示,2024年海外酒店的毛利率为41.9%,国内酒店的毛利率为36.9%。虽然境外酒店的毛利率高于境内酒店,但锦江酒店的境外业务仍处于亏损。

从锦江酒店在境外业务的经营情况看,2020年以来持续处于亏损状态。财报显示,2020年至2024年分别亏损1.06亿欧元、5811万欧元、2632万欧元、5350万欧元、5689万欧元。

其中,卢浮酒店集团2024年营收5.56亿欧元,净亏损1079万欧元;而高直营占比(272家直营店)遭遇欧洲能源与人力成本飙升,锦江酒店固定成本承压。

市场分析指出,锦江酒店虽看准当前海外扩张机遇,并具备毛利率优势基础,但成本控制难题与区域市场波动仍是亟待突破的关键瓶颈。发行H股股份募资或是锦江酒店针对海外业务困境的一剂“强心针”,但能否真正扭转海外业务的颓势,仍有待市场验证。

规模光环下存百亿商誉隐忧

锦江酒店源于1935年董竹君创办的"锦江川菜馆"。1951年上海锦江饭店成立,成为新中国首家国宾馆,累计接待500余位国家元首。1984年整合11家涉外宾馆组建锦江集团,开启集团化运营。1994年新锦江大酒店登陆B股,成为国内首家上市酒店集团。1996年成功发行A股,进一步拓宽资本渠道。

如果回顾锦江酒店成长史,收购是绕不开的一个关键词。2015年至今,锦江酒店先后收购法国卢浮酒店集团、维也纳酒店、百岁村餐饮、丽笙酒店、达华宾馆、上海齐程网络科技等。

目前,锦江酒店仍处于门店规模的扩张阶段。仅去年,新开酒店数量便达到了1515家,总开业酒店数超1.3万家。在2024年度暨2025年第一季度业绩发布会上,锦江酒店表示2025年将新增开业酒店1300家、签约酒店2000家。

截至今年一季度末,已开业的酒店合计达到1.35万家,已开业的酒店客房总数达到130万间。

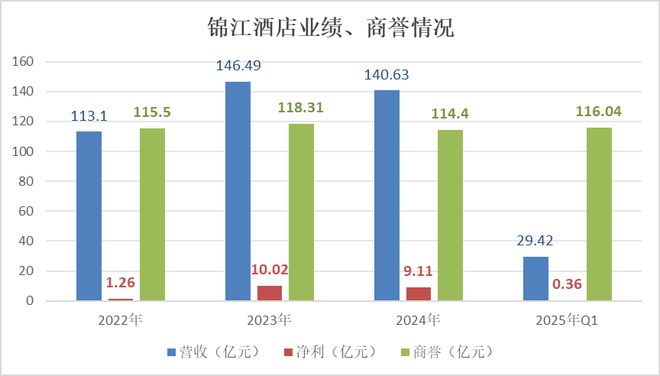

在一次次收购中,锦江酒店体量快速增长,其在全球酒店集团的排名不断上升。财报显示,2022年至2024年,锦江酒店的营业收入分别为113.1亿、146.49亿和140.63亿元,相应的净利润分别为1.26亿、10.02亿和9.11亿元。

但是,锦江酒店的商誉规模也在迅速膨胀,成为悬在其头顶的一把达摩克利斯之剑。《招股书》显示,锦江酒店在2022年至2024年的商誉分别为人民币115.5亿元、118.31亿元及114.4亿元。

截至2025年3月末,锦江酒店商誉规模已高达116.04亿元,占同期总资产455.09亿元的25.5%。也就是说,大约每4元钱资产就包含了1元钱商誉。

不过对于高商誉的担忧,锦江酒店告诉《每日财报》,商誉是在企业合并中形成的,近年来,随着扩张收购,公司形成了一定数额的商誉。公司旗下的境内外酒店品牌均拥有各自的发展优势,在区域及品牌差异化上也能形成优势互补。每年都会根据会计准则的规定对因企业并购形成的商誉进行减值测试,并聘请第三方评估机构出具减值测试专项报告,暂无商誉减值风险。

会员规模与效率失衡

进入今年一季度,2025年一季度,锦江酒店营收约29.42亿元,同比减少8.25%;归母净利约0.36亿元,同比减少81.03%;扣非净利润约0.26亿元,同比减少57.29%。

作为锦江的核心基本盘,其有限服务型酒店板块正面临持续萎缩。2025年第一季度,该板块收入28.3亿元,同比下降8.72%。

回顾2024全年,情况同样严峻,有限服务型酒店收入135.8亿元,同比降低4.6%,占其总营收140.63亿元的绝大部分(约97%)。

尽管高端业务(全服务型酒店)呈现高增长态势(2025年Q1收入5920万元,同比增31.4%;2024年2.38亿元,大增49.57%),但因规模过小占总营收不足2%,难以拉动整体业绩。

锦江的烦恼远不止于此,会员体系效率失衡。虽坐拥1.9亿"锦江荟"会员,中央预订率仅30%-40%,远逊于同业80%水平,且高价值白金会员占比不足1%。

为改善这一状况推出的会员权益计划(如房券、消费券)产生反效果,导致2024年营业成本占比攀升2.47个百分点至60.48%,进一步挤压本已承压的利润空间。

这种会员运营效率与成本投入的失衡,叠加有限服务型酒店业务持续下滑的压力,正倒逼锦江加速向轻资产模式转型。

为此,锦江酒店去年持续“瘦身减负”,通过转让子公司时尚之旅股权等方式“瘦身”,直营店比例降至5.11%。

截至去年底,其有限服务型酒店总数达13332家(占酒店总数超99%),加盟店占比已超过九成。其营收模式也高度依赖客房收入(占比90%),相对单一。

站在港交所的门口,锦江酒店既面临着挑战,也存在着机遇。

公司称,通过此次H股发行,在拓宽国际资本市场融资渠道的同时,有助于锦江酒店在国际资本市场展示其对轻资产运营理念的深度理解和执行成果,为公司国际化业务的进一步发展打下坚实的基础。

而对于市场来说,公司能否通过这次上市破局:即如何实质性提升会员体系的转化效率、国内高端市场提升份额、有效盘活亏损的国际业务,以及找到能贡献增量的新业务模式。

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群

相关文章

510万起步成百亿富豪,广州老者剑指港股!电解液龙头A股跌八成,脱困之路在哪?

全球最大电解液厂商天赐材料奔赴港股上市,拟将此次募集资金约80%用于支持全球业务发展、约10%用于研发活动、约10%用于营运资金及一般企业用途。 日前,天赐材料(002709)提交了IPO申请文件,...

帮480万年轻人相亲的APP,要去港股上市了

米连科技有限公司(以下简称“米连科技”)于2025年9月29日正式向港交所递交招股说明书,拟主板挂牌上市。 该公司成立于2015年9月2日,由任喆创立。旗下的伊对,是专注于下沉市场视频相亲、交友的在线...

刚定增37亿,又要港股上市!

预计2029年形成全球商业化能力 百利天恒的历史可以追溯至1996年,百利天恒的董事长、总经理兼首席科学官朱义创立了前身百利药业。 目前,朱义仍持有公司72.22%的股份,为控股股东。此外,奥博资本(...

港交所,被“新消费”挤爆了

前言: 2025年,港交所的铜锣几乎被排队上市的消费企业敲出了凹痕。从年初蜜雪冰城首日市值破千亿创港股纪录的盛况,到海天味业以2190亿港元市值登顶消费IPO榜首;从一天三家企业(周六福、圣贝拉、颖...

岚图港股上市,新能源央企冲进资本市场

岚图终于独立迈入资本市场。 3月19日,岚图汽车以介绍上市方式正式登陆香港联交所,成为国内首家独立登陆港股的央国企高端新能源汽车企业,上市当日,公司战略车型泰山X8同步完成首次公开亮相。 吴迪/摄...

IPO观察|靠卖“南酸枣糕”的齐云山食品拟港股上市,线下销售贡献超八成收入

红星资本局6月30日消息,近日,知名南酸枣零食企业江西齐云山食品股份有限公司(以下简称“齐云山食品”)向港交所递交上市申请。红星资本局注意到,虽然该公司推出过诸多南酸枣产品,但其1992年推出的南酸枣...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1