万亿长沙银行换帅,“70后”女行长接棒董事长

12月19日,长沙银行(601577.SH)发布公告称,该行董事会收到董事长赵小中的辞职报告。因到龄离任,赵小中申请辞去该行董事长等一系列职务,同时不再担任长沙银行法定代表人。

赵小中现年61岁,是长沙银行的元老人物,其自1997年长沙银行成立之初即加入,在核心岗位任职超过十年,于2015年9月担任长沙银行行长,并自2021年12月起担任该行党委书记、董事长。

在赵小中担任长沙银行董事长任内,该行相继实现获批基金托管资格、完成湖南县域机构全覆盖、资产规模突破万亿等多项里程碑式成就。

赵小中辞职的同时,长沙银行同时公布了董事长的接任人选。长沙银行董事会召开临时会议,选举张曼为该行董事长,其任职资格还需监管部门核准。张曼的接任属于典型的“内部培养、梯队晋升”模式,此次升任董事长后,其将成为A股上市城商行中唯一女性董事长。

张曼是1972年生人,早年工作于长沙农行系统。在长沙银行任职期间,张曼曾担任长沙银行星城支行行长,长银五八消金筹备办公室主任,长沙银行党委委员、副行长。去年,长沙银行原行长唐力勇因工作调整辞职,9月,张曼被聘任为该行行长,距今刚一年多的时间。

长沙银行未对行长职务进行明确安排,张曼将继续兼任行长职务。目前,该行拥有7位副行长,分别为吴四龙、白晓、李兴双、李建英、罗刚、黄建良、王伟华。

信贷业务动能不足

长沙银行成立于1997年,是湖南省首家区域性股份制商业银行,2018年在上交所主板上市。截至9月末,长沙银行的资产规模达到1.24万亿元。

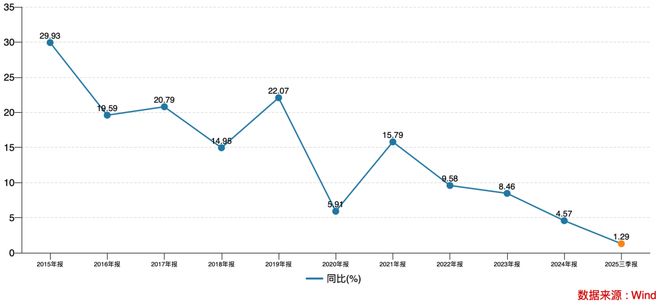

在行业息差降幅不断收窄的背景下,赵小中执掌长沙银行的四年来呈现出增长动能略显乏力的态势,营收增速不断刷新低位。

长沙银行近10年营收增速

今年前三季度,长沙银行实现营业收入197.21亿元,同比增长1.29%;净利润65.57亿元,同比增长6%。

长沙银行依靠零售贷款高利率、活期存款(占比过半)低利率,其净息差一直以来在上市城商行中位居前列。但随着近年来房地产行业下行,居民消费信心不足等因素的影响,银行个人信贷业务明显承压,长沙银行也受到比较大的影响。

今年以来,行业净息差下滑逐步收窄,甚至有部分城商行出现回升。截至9月末,长沙银行的净息差位1.83%,仍然在上市城商行中高居第二位。但与2024年末相比,长沙银行净息差下降了28bp,这个降幅仅次于南京银行。

在息差承压的背景下,长沙银行今年前三季度的利息净收入降幅偏大。利息净收入为144.49亿元,同比下降2.94%,这个降幅是该行上市以来出现最大降幅;非利息收入为52.72亿元,同比增长15.03%。

信贷业务的增长动能不足,使长沙银行与同为城商行腰部梯队的代表成都银行差距不断拉大。2017年前,长沙银行的业绩和资产规模表现均优于成都银行,但成都银行在2018年先实现了净利润赶超,2022年在资产规模上又完成了对长沙银行的超越。

利息净收入下降而总营收增长,其中投资收益做出了不小的贡献,否则长沙银行今年的营收或将呈现出下降的姿态。

前三季度,长沙银行的手续费及佣金净收入为11.94亿元,同比增长9.26%;投资净收益为54.64亿,同比增长137.57%;公允价值变动损益为-13.35亿,而去年同期为13.35亿元。

长沙银行在半年报中表示,公允价值变动主要是因为债券投资、基金投资等以公允价值计量的投资业务账面浮盈减少。

值得一提的是,长沙银行的信用减值损失持续攀升,2019年至2024年,该行信用减值损失从51.67亿元增长到88.05亿元,每年的信用减值损失都要高于其当期的归母净利润,极大挤压了长沙银行的利润空间。

从资产质量来看,截至三季度末,长沙银行的不良贷款率为1.18%,较上年末增长0.01个百分点。虽然变动不大,但其逾期贷款规模增长不容忽视,上半年为134.05亿元,较2024年底增长了36.74%。

作为“不良贷款蓄水池”的关注类贷款亦同步出现了高增长,截至6月末,该行关注类贷款为199.7亿元,较上年末增长39.48%。

零售高收益率不再

零售转型作为重要战略之一,长沙银行早在2017年便开始了零售转型,坚持“零售优先、县域优先、社区优先”的发展策略。

2016年时,长沙银行的零售贷款占比仅不足23%,之后该行大力开展零售业务,贷款占比曾一度突破40%。

近几年,长沙银行个人贷款的平均收益率亦逐年下降,2022年至今年上半年,分别为6.69%、6.52%、5.80%和4.88%,已经逐渐逼近公司业务的4.42%,高收益率优势正在消退。个人贷款对整体营收的贡献力度收缩,该行也相应调整了零售贷款的占比,至今年6月末,长沙银行零售贷款占比又缩减至31.86%。

半年报显示,长沙银行零售业务中,只有个人消费贷款出现增长,贷款金额为808.45亿元,较2024年末增长7.54%。而信用卡垫款、个人经营贷款、住房按揭业务悉数下降,上半年余额分别为159.03亿元、299.7亿元、653.2亿元,较2024年末分别下滑12.45%、0.25%、1.23%。

面对零售业务承压的行业背景,长沙银行将公司业务转型工程置于核心战略位置,该工程位列其2024-2026年十大重点工程首位。这一战略布局背后,是对公信贷已成为该行贷款增长的核心引擎。

自2020年起,该行对公信贷增速持续保持15%以上的高位运行,今年上半年投放规模更是达到4049.24亿元,占全部贷款规模的比重67.19%,成为拉动信贷规模扩张的绝对主力。此次长沙银行换帅后,会否对该行战略进行新一轮调整同样值得关注。

相关文章

人工智能+金融:打造数字化转型新引擎

“有了这个系统,不到一分钟,就能把好几页的流水报告整理解析成清晰的图表。”桂林银行的工作人员正在系统上传一家小微企业提供的银行账户流水,很快页面上就自动生成了清晰的趋势图表——企业淡旺季收入波动、主要...

两融余额逼近2.5万亿元!4000点,A股新起点

本报(chinatimes.net.cn)记者王兆寰 北京报道 近日,在二十届四中全会和“十五五”规划建议出台后,上证综指重返4000点,最高冲至4025点,创下10年新高。 对市场而言,这不仅是历...

广州农商银行原行长易雪飞案将于近日宣判,部分调查细节首次披露

人民日报1月19日第10版刊发题为《1800多万元利息暗藏多少猫腻》的文章,深挖广州农商银行原行长易雪飞隐性腐败问题。文章提及,易雪飞承认了以放贷收息的全部犯罪事实,还存在其他贪腐行为,涉嫌犯罪问题已...

风起南粤,向新而行:广州农商银行精准赋能专精特新企业高质量发展

新质生产力正成为广东、广州经济高质量发展的强引擎。作为地方金融主力军,广州农商银行全面贯彻落实省委“1310”具体部署和市委“1312”思路举措,锚定广州市“12218”现代化产业体系,坚决扛起服务...

中国平安,“稳健”底气何来?

8月26日晚间,中国平安在上市险企中率先发布了2025年中期财报,交出了一份营业收入及营运利润双双增长的成绩单。 这样的成绩,既给市场带来些许惊喜,也在市场预料之中。 惊喜的是,在严峻复杂的市场环境之...

人民币遭“围剿”?英国替美国出手,竟忘了中国才是它最大买家

美国坐不住了?一边依赖中国市场,一边却对中国出手。 日前,位于英国的伦敦金属交易所(LME)一纸禁令,引发全球市场震动。这个被誉为“全球最大”的有色金属交易平台,毫无预兆地宣布暂停包括人民币在内的非美...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1