谁能低估日拱一卒的公司呢?

一季度,滴滴核心平台(涵盖中国出行与国际业务)订单量达42.47亿单,同比增长13.4%;平台GTV(总交易额)为1016亿元,同比增长13.5%(按固定汇率计算),整体业务表现符合市场预期。

滴滴本季度实现净利润24亿元,经调整净利润达29亿元,显著超出市场预期。市场对此迅速做出积极反馈,滴滴(ADR)在6月5日收涨4.03%。

国内主打“稳”

2025年第一季度,滴滴核心平台业务(包括中国出行与国际业务)表现不俗,订单总量(中国出行业务的已完成出行订单数以及国际业务的已完成出行或外卖订单数)达到42.47亿单,同比增长13.4%。

其中,中国出行业务贡献了32.58亿单,日均单量3620万单,同比增长10.3%,对应的GTV为780亿元,同比增长9.3%。

这一季度,滴滴国内出行业务的GTV增速仍然低于其订单量的增速,这意味着滴滴的中国出行业务仍在经历客单价(即中国出行业务的GTV与交易量之比)的下降。

另一方面,滴滴仍在加大乘客补贴力度。

本季度,滴滴中国出行GTV达到780亿元,同比增长9.3%;而国内出行业务收入为480.22亿元,仅同比增长了7.9%。这一明显的增长差距表明,滴滴正在加大对乘客的补贴力度,以换取用户活跃度和市场份额,从而在数字上拉低了实际收入增速。

注:滴滴出行的GTV(总交易额)指的是平台上已完成订单的交易总金额,包括税费、通行费等,未扣除用户激励、司机及合作方分成等;滴滴国内网约车最终收入为GTV减去用户补贴和税费后的金额,司机收入和激励则计入成本。

在网约车行业竞争日趋白热化、用户对价格高度敏感的背景下,滴滴通过提高乘客补贴,有效增强了用户粘性,巩固了平台流量地位。与此同时,订单量的增长也提升了司机的接单机会和收入水平,从而形成用户与司机之间的正向循环。

虽然整体订单量在持续增长,但供给端——即司机和车辆数量的扩张速度更快,订单被大幅稀释。滴滴财报显示,滴滴国内年活跃司机从2021年3月的1300万增长到2023年3月的1900万,两年新增600万司机,增幅近50%。相比之下,订单量的增长明显滞后于司机数量的扩张,导致每位司机平均分得的订单减少。

国内的网约车市场,从来不是利润丰厚的“蓝海”,而是竞争激烈、成本高企、利润薄弱、监管严苛的“丛林”。在这样的环境下,滴滴不再盲目追求极速扩张,而是稳住现有市场份额,把增长故事搬到海外去讲。

海外高增又减亏

滴滴的海外业务布局始于2018年初。那一年,滴滴通过收购巴西本地出行平台“99”,一举进入了巴西市场,被视为国际化战略的起点。随后,滴滴在拉美、亚太、非洲等多个地区迅速扩展业务,陆续覆盖了包括巴西、墨西哥、智利、哥伦比亚、澳大利亚、新西兰、日本、埃及等14个国家和地区,以出行业务为核心,同时探索外卖、金融等本地特色服务。

从收入端来看,滴滴国际业务收入从2018年的4.11亿元稳步增长至2024年的110.43亿元。2025年一季度,滴滴国际业务实现收入31.48亿元,同比增长29.4%,处于高增状态。

这一收入的快速增长主要得益于订单量的提升。2025年一季度,滴滴国际业务总订单量为9.89亿单,同比增长24.9%,日均单量达1099万单。订单的提升也直接拉动了其交易规模的增长——剔除汇率影响,滴滴本季度国际业务GTV为236亿元,同比大幅增长27.9%。

滴滴国际GTV增速略高于其订单量增速,意味着客单价是上涨的。这也反映出,滴滴在海外市场的竞争相对国内较为宽松,未来或许会有更大的增长机会。

更为惊喜的是,滴滴国际业务的快速扩张并未带来亏损的加剧。2025年一季度,滴滴国际业务的经调整息税摊销前(Adjusted EBITDA)亏损为1.76亿元,亏损幅度同比收窄了44%,亏损率首次降至1%以下。甚至,其国际出行业务板块已在本季度实现了经调整息税摊销前的盈利。

国际业务亏损幅度大幅收窄,也是滴滴本季度利润表现远超预期的关键原因之一。

那么,滴滴究竟是如何在加速全球扩张的同时成功控制亏损的呢?关键在于其规模效应和经营效率的提升。

先说规模效应:随着滴滴国际业务的快速拓展,其在司机管理、技术平台和市场营销等方面的固定投入,被越来越多的订单所摊薄,单位固定成本自然就下降了,尤其是在巴西、墨西哥等核心市场。这一效应不仅体现在海外市场,滴滴的国内业务业同样具备不断改善的单位经济模型。

再看经营效率,滴滴没有单独披露国际业务的经营成本,妙投只能从整体经营成本来看,2025年一季度,滴滴的整体经营支出为81.83亿元,占总收入的15.36%,同比下降了1.02个百分点。

整体而言,滴滴一季度业务增长稳健,利润表现令市场惊喜。除此之外,滴滴的账面资金相比上一季度更加充裕,截至2025年一季度末,滴滴的账面资金高达557亿元,截至上季度末是536亿元。

但接下来滴滴是否能够真正赢得更广泛的市场信任,还需在这三方面继续突破:稳健的国内业务、加速的海外拓展,以及海外持续减亏甚至盈利。唯有在这三重挑战中取得平衡,滴滴方能在新一轮行业博弈中脱颖而出。

相关文章

海外业务5年亏损25亿,锦江酒店欲赴港“筹钱”

冲刺“A+H”的锦江酒店又有新动向。 7月13日,锦江酒店 (600754.SH) 发布公告称,将增设中信里昂证券、中金香港证券、申万宏源香港为整体协调人。 锦江酒店是国内酒店行业龙头,公司成立于19...

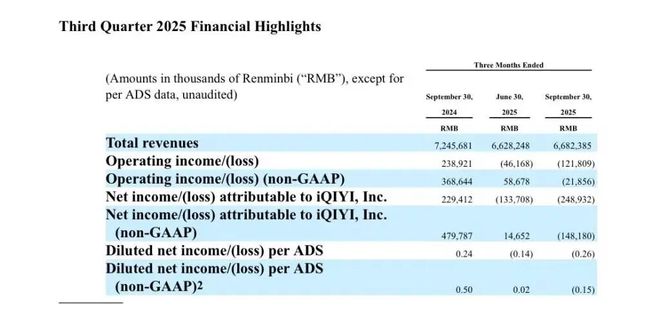

亏损的爱奇艺

爱奇艺三季度转亏:会员服务营收下滑,称广电21条利好信号清晰 爱奇艺三季度同比转亏,海外业务被视为第二增长曲线。 11月18日,爱奇艺公布2025年第三季度财报。该季度爱奇艺实现营业收入66.8亿元,...

董明珠宣称“绝不用海归派”,格力研发实力究竟怎么样?

“内生式创新”在成熟产业中能够发挥优势,在新兴领域或容易陷入“技术孤岛” 据第一财经报道,近日,在格力电器临时股东大会上,董明珠成功连任董事长,但是不再担任格力电器总裁职务。 当被问及管理层年轻化相...

1400亿快手,穿越周期的底气

快手交出了一份营收利润双双大涨的业绩答卷,引发各界关注,这个昔日的短视频霸主,迎来了属于自己的AI之春? 01,透视财报:多重利好 3月25日,快手发布2025年第四季度及全年业绩公告,去年全年公司...

年内暴涨120%,又一千亿巨头横空出世!

过去几天,全球资本市场的焦点都在油价上。 油价巨震影响股市,中国西电创历史新高 由于中东紧张局势持续发酵,上周五国际油价大涨近10%。 3月9日早上,新的一周刚开始,国际油价就上演继续狂飙的戏码,布伦...

海外也不想生娃了?试管婴儿第一股,上半年巨亏!

周一,在业绩利空预告之下,有“试管婴儿第一股”之称的港股锦欣生殖(01951,HK)大幅跳空低开超过9%,最终收盘大跌6.88%,收报2.98港元/股,总市值81.79亿港元。 海外业务拖累,上半年...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1