水电三巨头,“稳”就一个字,然后呢?

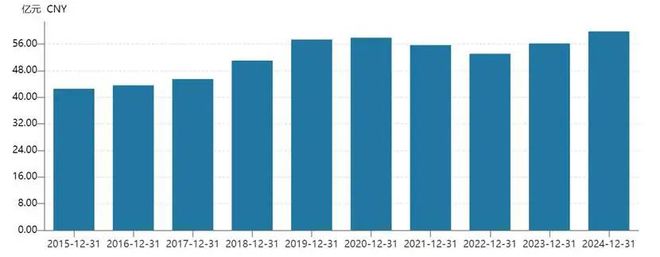

2025年一季度,华能水电营收为53.85亿元,同比增长21.8%,归母净利润为15亿元,同比增长41.56%。这与新电站投产以及融资成本因降息下降等有关。

拆分看,一季度华能发电量同比增长31%,但收入只有21%,主要原因是电价0.2552元,比2024Q1少了2分钱,下降7%之多。这一降幅是比较大的,而此前几年电价整体维持小幅上涨趋势,引发市场关于电力行业接下来几年可能过剩的一些担忧。

一季度,华能水电毛利率为54.88%,而2024年全年为56.13%,让一些人觉得毛利率因电价降价掉头了。

实则不然,水力发电有季节性因素,一季度因水枯发电量相对少,但折旧等支出固定,导致毛利率往往是每年中最低,第二、第三季度则会持续上升,第四季度又会有所回落。

可见,毛利率看同比更有意义。2025Q1毛利率相较于去年同期反而上升超过3个百分点。在我看来,这主要是经营成本率下降更多(有可能是固定资产折旧减少),对冲了电价下降带来的利空。

一季度,华能水电净利率为32.3%,创下2014年以来新高,保持连续5年上升。其中,三费费用率下降明显,从2020Q1的34.6%持续大幅下滑至最新的14.8%,主要系财务费用率期间大降21%。

可见,在央行多次降准降息之下,公司置换低息贷款,带来了比较明显的盈利改善。

此外,华能水电自2017年上市以来,累计分红223.64亿元,平均分红率为46%,低于长江电力的66.4%,高于国投电力的39.8%。

整体来看,华能水电业绩保持较好增长,是近几年股价大幅上涨的核心因素。

02

量升价跌

展望未来,华能水电业绩还有增长空间吗?这需要从量、价两个维度展开进行分析。

第一,装机量上还有较大增长空间。

2022—2024年,华能水电装机规模从2356.4万千瓦增长至3100.9万千瓦,累计增长了744万千瓦,增幅为32%。其中,水电增加436万千瓦,新能源增加308万千瓦。

华能水电拥有澜沧江流域独家开发权,规划总装机容量3231.8万千瓦,到目前为止开发投产了2140万千瓦,还有超1000万千瓦的空间。

2025年2月,华能水电宣布的60亿元定增方案中,45亿元用于如美水电站、15亿元用于托巴水电站,均位于澜沧江上游。而班达、邦多、古学、古水等水电站也在开展前期工作了。

除了澜沧江流域开发潜力外,华能水电未来还通过收购水电资产来扩大装机规模。比如,在2023年10月,公司收购华能四川公司,含已投产装机265 万千瓦,以及在建水电项目111.6万千瓦。

除水电装机量外,华能水电新能源装机也能够提供一部分增量。2021—2024年,这部分装机量从23.5万千瓦增加至370万千瓦。此前制定远期目标将达到1000万千瓦。不过,这部分资产盈利能力与水电资产相差较大。

第二,未来几年,电价存下行压力。

2024年,华能水电在年报中提示电力市场风险,云南新能源装机持续增长、省内及外送需求有限,预计电力供需向平衡偏宽松转变。并且,全国统一电力市场加快建立,保收益、稳电价面临更大压力。

而2023年相关提示中,明确提到电力供需形式偏紧,且统一电力市场推进让保收益、提电价面临更大压力。

由此可见,华能水电对电价判断发生了明显转变。那么,2025年以及未来几年,电价到底会如何演绎呢?

用电需求方面,中电联预测2025年全社会用电量增速为6%,保持稳定。不过,有些人应该会更加悲观一些,因为中美之间关税之争,会导致宏观降速,影响用电需求。不过,这影响应该比较小。以史为鉴,2022年因疫情,全年GDP增速3.1%,而当年用电需求仍增长了1.25%。

因此,2025年以及未来几年,用电需求较为稳定,整体维持百分之几的增长是合理预期。

接下来,其关键是电力供给增速会不会明显快于需求增速。

2024年,火电、水电、风光、核电发电量占比分别为63.19%、14.13%、18.2%、4.47%,而装机容量占比分别为43.14%、13%、42.03%、1.82%。

2022—2023年因为“拉闸限电”等因素,国家发改委核准了大量的火电项目。机构统计2022Q3-2023Q4,每个季度核准装机均超过25GW,单个季度核准量超2017-2019年三年之和。

火电项目从核准到建成投产,往往需要2-3年时间,那么从时间推算,2025-2027年将会是这批项目大量投产的时间段,机构预购分别新增69GW、61GW、45GW。

三年累计为175GW,为2024年火电总装机量的12%。叠加新能源装机每年按照200GW-350GW速度扩张,整体电力供给规模是很快的,预估会大于用电需求量增长。

并且,供给占绝对大头的火电,因煤炭价格持续下跌,也会导致火电电价下行压力较大。而各市场价格相互影响竞争,也会对电价成本最低的水电产生一些影响。

2014—2016年,全国也出现过电力过剩情况。一方面由于经济换挡调结构,增速较慢,而电力供给因前期核准项目大量上马,导致全国电价均价出现连续下跌。

华能水电从2014年的234.77元/千千瓦跌至2017年的176元/千千瓦,整体跌幅达到24.5%。除了受整体环境影响外,一方面,当时华能90%电量供给给云南电网,而当时电解铝等高耗能产业未嵌入云南,需求量不佳。

另一方面,云南率先从2015年起实施市场化交易(远低于当时政府核准基数电价)。长江电力客户群体则比较丰富,华中、华东、华南都有,并且有政策限制,2018年市场化交易占比仅为11%,受电价影响很小。

总体来看,华能水电未来两年会呈现“量升价跌”局面。业绩增长主要靠装机量提升以及依靠折旧与财务费用下降来实现。

03

折旧与财务增长点

2019—2024年,华能水电资产折旧均在53亿元以上,占营业成本50%以上。而糯扎渡、龙开口水电站部分机组在2025年起折旧到期,所释放利润大于转固新增折旧额。

相关文章

重磅,英伟达将推中国版Groq芯片

据两名知情人士周二向路透社透露,英伟达正在准备推出一款面向中国市场的Groq人工智能芯片。 英伟达去年底以 170 亿美元收购了人工智能芯片初创公司 Groq,并在本周于加州圣何塞举行的年度开发者大会...

美国就业数据推升加息预期,黄金承压走低

美国就业数据推升加息预期,黄金承压走低 美国就业数据推升加息预期,黄金承压走低 文章来源:汇通财经 国际黄金价格周四亚洲交易时段延续调整走势,现货黄金(XAU/USD)回落至4450美...

马斯克“万亿美元神话”背后,带给我们的真正启示是什么?

马斯克“万亿美元神话”背后,带给我们的真正启示是什么? 马斯克“万亿美元神话”背后,带给我们的真正启示是什么? 每经评论员 杜恒峰 6月12日,SpaceX在纳斯达克挂牌上市,以135美...

杰瑞股份(002353):从油服龙头到AI电源新贵

杰瑞股份(002353):从油服龙头到AI电源新贵 杰瑞股份(002353):从油服龙头到AI电源新贵 机构:中信建投证券 研究员:许光坦/陈宣霖/乔磊 核心观点 杰瑞股份是国内油服装备龙头,具...

暂不接单?柴油发电机疯涨,潍柴重机的产能迷雾!

最高已经涨40%?今年的柴油发电机组才是真“黄金”。去年年底至今,国内柴发机组价格从200万元/台,上涨至280万元/台,海外品牌的柴发机组价格有的已经达到320万元/台! 大洋彼岸的川普不久前又出...

政策“组合拳”砸向具身智能!机器人板块狂欢,三大主线抢先起跑

11月28日,A股机器人板块再度拉升,成分股海昌新材(300885.SZ)上涨14.14%,豪恩汽电(301488.SZ)上涨12.82%,力星股份(300421.SZ)上涨12.39%,步科股份(6...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1