双良节能“氢”装启动

富凯摘要:亏损规模扩大,负债率超83%,过度扩张后遗症显现的的双良节能,在经历光伏变天后能否借助氢能项目抵挡周期考验?

作者|欧文

上周五,双良节能以10.05%的涨停幅度登上龙虎榜,成交额15.05亿元,公司股价报收6.13元/股,总市值升至114.86亿元。交易所数据显示,沪股通席位净买入6860.8万元,而机构席位却反向净卖出2622.59万元。"北向抢筹、机构撤退"现象,折射出市场对这家老牌节能企业转型氢能的价值判断分歧。

此外,资金流向揭示更微妙信号:当日主力资金净流入4.55亿元,近5日累计净流入达3.91亿元,但游资资金净流出2.38亿元,散户资金净流出2.16亿元,融资余额同期减少1943.78万元。明显呈现"主力进场、杠杆资金撤离"的剪刀差,值得注意的是,8月1日涨停当日换手率高达12.37%,创下近三个月新高。

穿越周期支点渐显

近期,双良节能中标4.5亿元绿电制氢项目,并同步斩获甘肃煤电EPC项目2.37亿元订单,两笔订单合计占2024年营收5.27%。叠加当前市场对氢能及节能环保概念的关注热度猛增,成为公司资金大量涌入的契机。

有分析认为,如若双良节能氢能项目商业化进度超预期,或成为穿越光伏周期的关键支点。翻看双良节能此前历史发现,公司每当经营出现恶化时,都会调整追风市场热门概念来完成逆转,即通过注入资产、推高市值、增发融资等一系列动作来完成止损。据统计,自2004年7月以来,公司已有35起资本运作事项,绝大部分是资产收购或出售。而在融资方面,双良节能通过首发融资和两次增发合计直接融资募资近50亿元,如果再加上两次可转债募资超33亿元,那么将远超公司当前净资产46亿元。

不过此次,双良节能想要通过转换追风热门概念恐怕不想此前那么容易。因为历经多次折腾后,公司主业聚焦光伏产业,而且规模已经很大。数据显示,2024年公司光伏产业营收为98亿元,而节能节水系统只有32亿元。

即使如此,双良节能仍将拯救公司业绩放在新赛道转型上,作为节能装备和新能源双轮驱动的行业龙头,公司正迎来“双碳政策深化+光伏技术迭代+氢能商业化提速”的三重增长动能。

在溴冷机领域,双良节能持续保持行业前三地位,2024年订单同比增长23%至9.5亿元。其创新研发的数据中心液冷解决方案,已成功应用于宁夏电投项目,通过溴化锂机组将热电厂余热转化为数据中心冷源,使PUE值降至1.2以下。这类高技术含量订单,支撑着公司35%以上的毛利率,成为抵御光伏业务波动的"压舱石"。

换热器业务同样表现亮眼,全年订单超7亿元,在化工、冶金等领域形成技术壁垒。值得注意的是,公司CCUS(碳捕获)业务已与中石化、华能等央企建立合作,在政策驱动的碳减排市场中占据先机。

而在氢能领域,此前提到的斩获两大标杆订单:甘肃4.5亿元绿电制氢项目与2.37亿元煤电EPC项目,合计金额占2024年营收5.27%。其自主研发的5000Nm³/h碱性电解槽,单位能耗低至4.2kWh/Nm³。技术突破带来海外市场爆发,阿曼5832万美元(约合4.2亿元人民币)项目中标,标志着国产电解槽首次进入中东高端市场。

政策东风加速业务转化。工信部8月1日发布的《多晶硅行业节能监察任务清单》,间接推动氢能设备需求。公司测算显示,每万吨绿氢需配套20MW电解槽,按2025年全国规划50万吨产能计算,将催生1000MW设备需求,对应市场空间约60亿元。这种从"光伏配角"到"氢能主角"的转身,正在重构其估值体系。

然而值得注意的是,随着2025年全球光伏新增装机预计突破500GW,带动公司多晶硅还原炉需求放量。但是其多年来硅片毛利率显著弱于竞争对手,暴露出其在取得市场高占有率的同时,也存在一定风险,要么通过低价争得市占率,要么便是在成本控制上需要加强。

其实,曾占营收70%的光伏单晶硅业务,2024年巨亏21.4亿元后,双良节能果断实施产能出清。但保留的多晶硅还原炉业务仍保持65%市占率,N型210系列硅片获隆基、通威等头部企业认证。这种"舍规模、保技术"的调整,使光伏业务亏损从2024年Q1的-2.95亿元收窄至2025年Q1的-1.2亿元,为氢能转型赢得时间窗口。

长年循环业绩迷局待解

总结过去20年双良节能的发展路径,似乎总是在增速骤降、猛增、再骤降、再猛增的循环中度过。特别是近年来,倾大力押注光伏产业,导致双良节能负债率从2019年的40%猛增至当前的83%。

下注越大往往亏得越多。双良节能已经连续几个季度连续巨亏,其中2024年巨亏21亿元,毛利率由2023年的14.74%直接滑至2024年的-2.22%,单晶硅境内销售毛利率至-22.26%,叠加存货减值损失高达6.75亿元。

最新业绩预告显示,2025年上半年预计亏损5-6.5亿元,虽较2024年同期21.4亿元亏损大幅收窄,但连续亏损仍令部分投资者却步。

对比一季度财报显示,双良节能营收同比下滑51.06%至20.79亿元,净利润-1.61亿元。这种"营收腰斩、亏损收窄"的特殊组合,源于公司主动收缩低毛利光伏业务,将资源向氢能及节能业务倾斜的战略调整。然而这一调整并未见效。从半年报预告看,公司在二季度亏损又大幅增加。

此外在负债方面,双良节能2025年一季报,公司负债合计229亿元,资产合计275.1亿元,资产负债率达83%。一季度末短期借款达78.49亿元,一年内到期的非流动负债26.1亿元,二者合计超百亿元。而一季度末公司流动资产119.3亿元,货币资金60.99亿元,流动资产中其他主要为应收票据及应收款和存货。一季度末公司现金及现金等价物余额仅4.795亿元。

这些恶果或缘于此前公司的快速扩张,2021年至2023年营收分别为38.3亿元、144.76亿元、231.49亿元,同比增长率84.87%、277.99%、59.91%;归母净利3.1亿元、9.56亿元、15.02亿元,同比增长率125.68%、208.26%、57.07%。

尽管如此,但机构研报给出乐观预期:6个月内5家机构预测公司2025年净利润将达2.82亿元,同比增幅超113%。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担

相关文章

俄称乌军24小时内多次袭击扎波罗热核电站

俄称乌军24小时内多次袭击扎波罗热核电站 俄称乌军24小时内多次袭击扎波罗热核电站 俄称乌军24小时内多次袭击扎波罗热核电站 每经AI快讯,据俄罗斯方面当地时间28日消息,俄国家原子能公司利哈...

比亚迪们带头涨薪,背后藏着一个更大信号

进入12月,宁德时代、字节跳动、比亚迪相继宣布涨薪。财联社12月22日证实,比亚迪针对技术研发人员调薪,幅度从几百元到三千多元不等;早前,字节跳动和宁德时代也传出类似涨薪动作。三家分属新能源汽车、互联...

高瓴押注,COMMUNE幻师要上市:当海伦司市值缩水九成,酒馆生意还吃香吗?

极物思维所处的酒馆赛道,目前只有海伦司(09869.HK)一家上市公司,因此后者常被拿来对标。海伦司是成立于2009年的连锁小酒馆品牌,目前在全球拥有583家门店,2021年登陆港交所,巅峰时其市值达...

光伏企业业绩雷声滚滚,这家跨界TOPCon企业,一季度竟扭亏为盈?

前 言 光伏尚未完全回暖,但一家跨界光伏、跨界TOPCon的企业,竟然已经实现扭亏为盈。现在看来,一些主业尚好的跨界企业,在这一轮光伏周期中,由于原来业务板块的韧性,反而能经受住市场冲击。 和老玩家相...

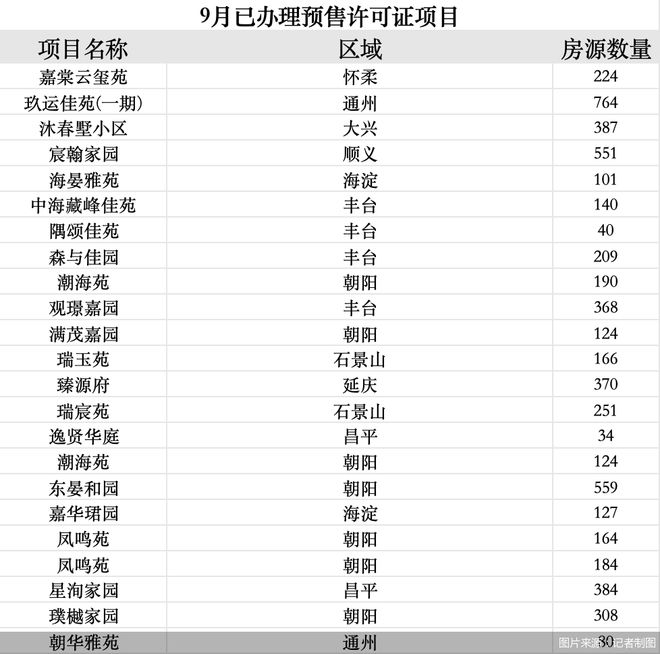

22个项目集中取证,北京新盘供应放量冲刺“金九银十”

抢抓"金九"楼市窗口期,北京房企近期加快推盘节奏。北京商报记者根据北京市住建委公开信息统计,9月以来,北京市住建委已核发25张预售许可证,涉及22个房地产项目,覆盖海淀、朝阳、通州、丰台等10个区域,...

2025年,你抓到了几只翻倍股?

错过了很多 2025年还余下几天即将过去,行情料将也不会出现大的波动。今年上证指数的高点估计也就是11月14号触及的4034.08点。 毕竟,该出的政策也差不多都出来了,外力市场看起来干扰也不算太大...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1