收购“卖铲人”,恩捷股份向上游进军,能否摆脱亏损?

恩捷股份筹划收购了。

11月30日晚间,恩捷股份披露公告称,拟以发行股份等方式购买中科华联 100%股权并募集配套资金。恩捷股份表示,本次交易事项尚处于筹划阶段,初步确定的交易对方为中科华联的全部股东。公司股票于12月1日起停牌。

本次公告中,恩捷股份虽暂未详细披露具体交易价格以及中科华联的经营情况,但是恩捷股份向产业链上游延伸之举引起了外界关注。

作为锂电隔膜龙头,恩捷股份曾受益于新能源汽车产业化,业绩一度实现高增长。然而,受行业竞争加剧、毛利率下滑等因素影响,2024年及2025年前三季度的归属净利润均录得亏损。

净利承压背景下,恩捷股份需要寻找新的增长曲线。短期看,若能成功收购中科华联,能快速润色利润表。从长期看,提升主业竞争力以及布局前瞻领域或是“破局”的良方。

净利承压,“卷”向上游找利润

动力电池是新能源汽车的“心脏”,锂电隔膜的性能优劣则对锂电池的安全性有着重要影响。

恩捷股份属于锂电隔膜领域知名企业,它的战略核心产品是锂电池隔离膜产品。2025年中报显示,截至2025年上半年,膜类产品占当期营收比重达88.39%。

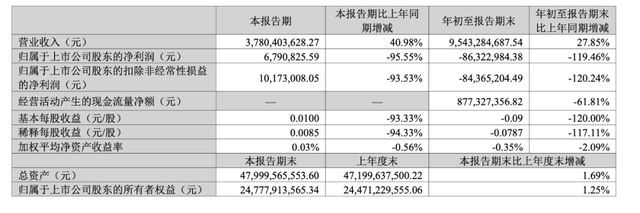

虽然,恩捷股份是隔膜行业的龙头,锂电池隔膜出货量全球第一,但是近年来业绩承压。2024年全年,恩捷股份实现营收101.6亿元,同比下降15.60%;归母净利润亏损5.563亿元,同比下降122.02%。值得一提的是,该公司去年营收净利双降,其中净利创下2016年上市后首次亏损纪录。

恩捷股份年报中提到两个重要影响因素,一个是下游电池行业竞争激烈加大对上游原材料包括隔膜产品的采购成本管控力度,另一个是锂电池隔膜行业近年来产能供给集中释放,隔膜行业竞争激烈导致隔膜产品价格下行。

2025年前三季度,恩捷股份的业绩呈现“增收不增利”的情形。前三季度恩捷股份实现营收95.43亿元,同比增长27.85%;归母净利润亏损8632万元,同比下降119.46%。

此前2025年半年报中,恩捷股份提到“近年来行业竞争加剧、锂电池隔离膜行业整体盈利承压”。

竞争压力持续态势下,恩捷股份的盈利指标走弱。2024年,恩捷股份的毛利率为11.07%,同比下降26.36个百分点;2025年前三季度,毛利率为15.9%,虽然比2024年末提升,但是同比还是下降5.06个百分点。

隔膜下游市场竞争激烈,恩捷股份的盈利端承压下,恩捷股份看上了专精特新“小巨人”企业中科华联,即“卷”向上游。

近年来锂电产业链发生多起龙头向上游并购,比如,宁德时代收购洛阳钼业非洲铜钴矿、上海璞泰来收购江苏中关村负极材料企业等。

公开资料显示,中科华联成立于2011年,是一家可以提供整套湿法锂离子电池隔膜生产线的企业。

据媒体报道,恩捷股份正在加快推进湿法锂电池隔膜产品各海外生产基地的建设布局,海外公司的运营费用短期内对业绩造成一定压力。

恩捷股份是隔膜制造商,中科华联是隔膜设备制造商,并且可以提供完整的湿法锂离子电池隔膜生产线,对于恩捷股份来说收购设备商有助于自身稳定核心生产设备的供应,并可能通过内部协同效应降低生产成本。

另据媒体报道,中科华联具备一定的隔膜产能,比如截至2025年山东青岛、山西运城、安徽蚌埠三个量产生产基地已实现产能约为20亿m²。若收购落地,有望为恩捷股份“新增”部分产能。

强主业+布局前瞻领域,是“破局”良方?

恩捷股份本次拟收购中科华联,意味着将继续深耕锂电隔膜行业。展望未来的竞争格局,恩捷股份认为中小企业缺乏扩产信心和能力,并预计行业集中度将进一步提升。

从产业链的视角看,恩捷股份一方面通过收购上游设备制造商可以实现产业链的整合。另一方面,在保证产品供应同时能够缩短新建、改造产能速度,且一定程度上降低成本。

虽然恩捷股份暂未披露中科华联具体经营情况,但若能成功收购,短期内或有利于快速增厚利润表数据。

长期来看,中科华联的技术也有利于恩捷股份在前瞻领域布局中卡位。一般来说,扭转盈利困局的有效良方应是一边聚焦主业,提升主业竞争力,另一边布局前瞻领域以把握下一个风口。

我们关注到,在2024年报中,恩捷股份提到2025年度经营计划之一是推进半固态电池的固态电解质涂层隔膜项目的产业化进程,加大在全固态电解质关键材料上的研发力度和产业化投入,完善在隔膜领域的战略布局。

据海通国际证券分析师出具的研报显示,传统液锂电池存在能量密度与安全性等双重瓶颈,固态电池的核心突破在于固态电解质替代了传统的液态电解液与隔膜,解决了传统液锂电池的问题。研报还认为,固态电池技术已实现从实验室走向产业化的关键突破,正式迈入商业化前夜。

恩捷股份曾坦言称,如果未来全固态电池等新兴电池突破技术瓶颈、实现量产并完成商业化进程,处于产业链中的锂离子电池隔膜也会受到不利影响。

实际上,恩捷股份已经意识到该公司正面临技术进步和产品替代风险,该公司也布局固态电池相关业务,甚至拿下了订单。

今年9月上旬,恩捷股份工作人员在互动易平台上表示,10吨级硫化物固态电解质产线已经建成,具备供货能力。

更早之前,今年1月13日,恩捷股份控股子公司上海恩捷与北京卫蓝新能源签订《采购框架协议》,北京卫蓝新能源预计下达半固态及全固态电池的电解质隔膜订单总计不少于3亿平方米,预计下达全固态电池的电解质订单总计不少于100吨。恩捷股份称,若协议顺利履行,预计将对2025年-2030年的经营业绩产生积极影响。

中科华联的PI锂电池隔膜技术,是固态电池的“理想搭档”,凭借该技术,中科华联已进入宁德时代等头部企业供应链。恩捷股份此次收购或为抢占下一代电池材料的“技术高地”。

不过,恩捷股份此次收购的具体方案还未披露,是否能够通过监管部门的审核也存在未知,并且企业并购后的整合是一个复杂的过程,文化融合、管理协调等问题都可能影响收购的成效。

现在来看,恩捷股份在未雨绸缪,在锂电隔膜行业未发生技术变革前,通过收购延伸到上游可以增强所处领域的优势,再逐渐探索新业务寻找新利润点。恩捷股份后续收购进展如何,我们将继续关注。

相关文章

"锂电隔膜龙头"拟并购“卖铲人”

连续两年净利暴跌,恩捷股份(002812.SZ)拟并购产业链上游的中科华联。 拟并购隔膜“卖铲人” 11月30日晚间,锂电隔膜龙头恩捷股份发布公告,公司拟以发行股份等方式购买中科华联100%股权并募集...

亏损阴影下的锂电隔膜龙头:为何看上了上游“卖铲人”?

当下,新能源行业热度持续攀升,每一场收购都备受瞩目。锂电隔膜龙头恩捷股份(002812.SZ)这次出手,瞄准了产业链上游的“命门”。11月30日,公司公告称,拟发行股份收购中科华联全部股权,收购青岛中...

净利润下滑80%!锂电隔膜龙头恩捷股份,跌麻了

周期之下,锂电行业还在“渡劫”。 曾经疯狂扩张的产能,都成为当下企业摆脱泥潭的“包袱”。 近期,锂电隔膜龙头企业恩捷股份发布了2025年一季度财报,财报显示,第一季度恩捷股份实现营收27.29亿元,同...

出货量激增却难掩亏损,恩捷股份的转型出路在哪里?

近日,恩捷股份(002812.SZ)发布公告称,正在筹划以发行股份方式,收购青岛中科华联新材料股份有限公司100%股权,并拟募集配套资金,公司股票自12月1日起停牌,预计在10个交易日内披露交易方案。...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1