洽洽危局:半年净利暴跌73% 经销商遭压货被迫清盘

作者|郑皓元 实习生|胡若葭

主编|陈俊宏

“50万人口区域背350万年货任务,卖不动只能倒挂出货。”华北洽洽经销商何老板(化名)的无奈,折射出这家老牌零食巨头的渠道危机。

2025年上半年,洽洽食品净利润同比暴跌73.68%,毛利率断崖式跌至20.31%,创上市以来最差业绩。从2017年坚果业务高光时刻到如今增长失速,从“双百目标”的雄心到渠道崩盘的压力,洽洽的困境不仅是成本与渠道的短期阵痛,更是传统零食巨头在行业革命下的生存考验。

利润崩塌与三重绞杀

财报显示,洽洽食品2025年上半年营收净利双降,盈利指标下滑。其期内实现营收27.52亿元,同比下滑5.05%;归母净利润仅8864万元,同比缩水超七成。更关键的是,毛利率从28.41%骤降至20.31%,净利率从11.62%滑落至3.24%。经营活动现金流净额同比减少76.12%,企业资金链严重承压。

这份财报并非突发危机,而是自2024年四季度以来业绩持续恶化的集中爆发。

按照洽洽财报的解释,成本端成为洽洽利润崩塌的“元凶”。据了解,2024年9月内蒙古葵花籽主产区连续阴雨,导致原料霉变率提升、采购价格同比上涨10-15%;巴旦木、腰果等坚果原料也因供需失衡价格攀升。洽洽过去依赖“提价转嫁成本”的策略已失效。2018年至2022年三次提价后,毛利率仅短暂回升,2025年上半年却跌至历史低点。频繁提价导致价格敏感型消费者流向竞品,形成恶性循环。

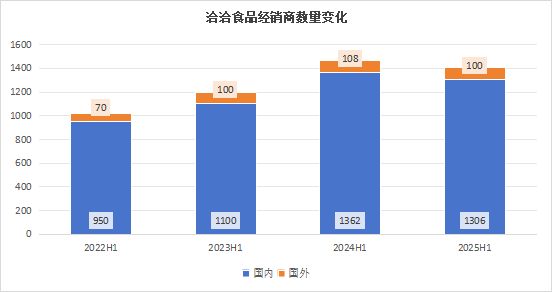

渠道结构矛盾凸显,传统经销萎缩,电商难挑大梁。财报显示,上半年其经销渠道收入同比锐减18.47%,经销商数量从1470家降至1406家。为应对变化,洽洽加大直营与电商投入,直营收入同比增长65.25%,电商收入达4.51亿元。但新兴渠道毛利率仅15.75%,远低于线下水平。河北经销商向网易财经透露:“压货情况不好整,为周转只能倒挂出货。”

核心品类增长动能衰竭,瓜子及坚果业务双双滑坡。期内,葵花子业务营收同比下滑4.45%,占总收入64.39%;坚果业务营收下滑6.98%,毛利率骤降13.95个百分点至14.77%。对比三只松鼠坚果类超20%的毛利率,洽洽在产品创新与供应链控制上差距明显。新品如魔芋千层肚、瓜子冰淇淋等市场反响平淡,天猫旗舰店月销仅200余单。

此外公开数据显示,2015-2018年,洽洽非经常性损益占归母净利润比例均超20%,2017年一度达29%。政府补助、理财收益等虽短期美化报表,却掩盖了主营业务的疲软。2025年上半年,经营性现金流净额同比锐减76.12%至1.64亿元,现金流与库存压力共振,暴露出其盈利质量的下滑。

分析指出,半年报的惨淡数据,表面是原料成本与渠道转型的短期阵痛,实则是洽洽长期依赖单一品类、供应链抗风险能力不足、数字化转型迟缓的集中暴露。当行业进入“存量博弈”,其护城河正被快速侵蚀。

从“双百梦”到坚果业务陨落

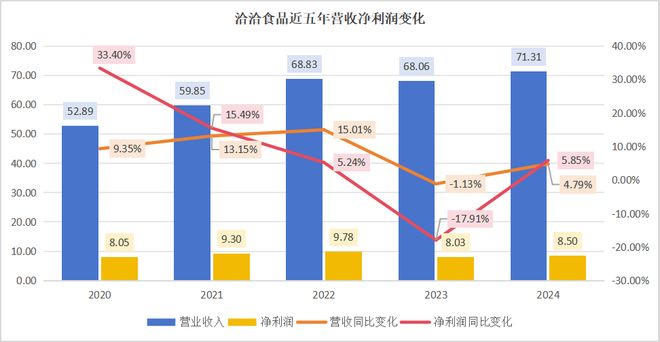

2020年,洽洽创始人陈先保提出“百亿营收、百万终端”的双百战略,计划2023年营收突破100亿元。然而,2023年营收仅68.06亿元,2024年增至71.31亿元,距目标仍差近三成。增速从2020年的9.35%一路放缓至2024年的4.79%,百亿梦碎。

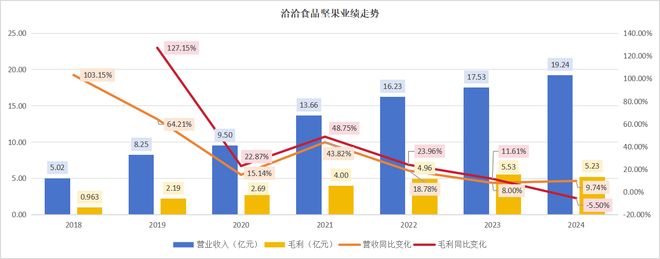

2017年,洽洽推出的“小黄袋每日坚果”曾是第二增长曲线引擎。但时至今日该板块增长后劲不足。公开数据显示,该业务2021年增速43.82%,2022年降至18.78%,2023年滑至8.00%。2025年上半年营收6.14亿元,同比下滑6.98%。坚果毛利率从2024年的28.72%暴跌至14.77%,几乎退回2020年水平。

公司将业绩的下滑归因于原料成本上升及促销投入增加,尽管公司通过参股的坚果派农业有限公司在国内通过自建种植基地控制成本(如广西夏威夷果园、安徽碧根果园),但目前自供比例仅10%-20%,高端坚果原料仍依赖进口,成本优势未显现。

“2019年接洽洽时,单月卖100万,一年能做到1500万。现在行情不好任务量还翻倍了,销售额下滑近40%,利润差不多腰斩。”华南经销商赵老板(化名)的仓库里堆满滞销的坚果礼盒,“厂里强制配货,卖不动只能拆零甩货或在商超特价处理。”更让他担心的是库存周转问题,“进商超必须代垫费用,100万的任务目标,需至少安排200万(库存销售资金比为1:2)来做库存和销售加价,对资金链压力相当大,”其向网易财经无奈道。

网易财经从不同地区经销商了解到,类似遭遇也遍及全国。河北经销商为周转“倒挂出货”,大庆经销商因压货压力转行,广东经销商帮朋友清完库存后彻底离开行业……窜货、低价甩货成常态,价格体系彻底混乱。财报显示,线下经销商收入贡献占比已从2023年的85%下降至2025年上半年的79%,规模连续三年收缩。2025年上半年经销商数量净减少64家,与过去两年均净增近200家的扩张态势形成强烈对比。

目前,洽洽正陷入线上线下失衡,电商短板难补的困境。公开数据显示,洽洽电商渠道营收占比仅16.38%,而三只松鼠线上占比近70%。抖音平台坚果炒货店铺人气榜上,洽洽位列第八,热销榜更是未进入前二十。有投资者吐槽其直播间“只有几位观众”,数字化运营能力明显落后。

此外,运营多年的海外市场仍处于投入阶段。自2019年泰国工厂投产以来,洽洽持续聚焦东南亚市场,并于2025年宣布计划在印尼新建工厂,推进本土化运营。尽管产品出口覆盖范围从50个国家扩大至近70个,但增长有限。2025上半年海外收入为2.78亿元,同比增长13.18%,营收占比为10.1%,较2019年仅提升不到4个百分点,尚未形成规模支撑。

为打破困局,洽洽也进行了许多新品创新,却迟迟未能出爆款。2025年推出的瓜子冰淇淋单价6.8元,高于伊利等竞品;魔芋赛道已被卫龙、盐津铺子占据先机。洽洽新品缺乏差异,且营销资源分散,对年轻群体的吸引力不强。财报显示,包含新品的其他收入占营收比重始终徘徊在10%-11%,毛利率亦低于主营品类,未能持续拉动营利增长。

中国食品产业分析师朱丹蓬指出,洽洽频繁跨界是为博取关注,但易使品牌失焦。盘古智库研究员江瀚认为,依赖合作采购导致其对原料把控力弱。战略定位专家詹军豪则强调:“在性价比为王的市场,单纯提价已无法赢得消费者。”

但也有业内人士表示,尽管渠道承压,洽洽仍拥有56万个线下终端,山姆会员店2024年收入增长50%-60%。若能优化供应链响应速度,线下网络仍是其翻身的关键筹码。

经销商困境:压货、窜货与信任危机

产品质量堪忧、内部管理混乱以及任务重压下的利润倒挂,多重矛盾的激发已让洽洽及其经销商走到了信任危机的悬崖。

“50万人口区域背350万任务,完不成就没返利。”北京何老板的遭遇并非个案。网易财经了解到,在华南、华北、东北多地经销商纷纷表示,洽洽向经销商压货是常事。年报显示,自2020年以来库存量四连增,由2907吨增至10366吨,其中2024年库存量同比增长22.9%。为回笼资金,经销商只能赔钱“倒挂出货”。

相关文章

“药茅”失速!

面对原材料价格上涨,提价或是最为直接的应对手段,片仔癀此前多次对其主导产品进行提价,水涨船高的片仔癀价格也引起市场的广泛关注。根据诚通证券研报统计,自2003年公司上市以来,片仔癀系列内销和外销终端价...

赵伟:利润修复的持续性?

赵伟 屠强 耿佩璇(赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事) 摘要 事件:2025年4月,工企营收累计同比3.2%、前值3.4%;利润累计同比1.4%、前值0.8%。4月末,产成品...

香港“夺命大火”之前,正泰火灾已警示光伏行业的安全底线

11月27日凌晨,香港大埔宏福苑的一场夺命大火,震动社会上下。截至11月28日下午,香港消防处公布火灾遇难人数增至128人。 根据香港警方初步调查,发现涉事工程公司在外墙施工中,涉嫌违规使用了大量易燃...

3000美元/柜的战争附加费,没吓走中东出海人

中东开战一个多星期了,某全国连锁服装品牌的董事长却在迪拜忙着装修办公室和办营业执照。 像许多到中东做生意的中国人一样,他原本也只是想在春节期间注册一家阿联酋子公司,签好办公室租约,顺道见几个客户。没料...

菜籽油“龙头”成本压力渐显,道道全西南扩张推动营收走高,套期保值亏损加剧第三季度增收不增利

第三季度增收不增利,菜籽油“龙头”道道全(002852.SZ)股价在业绩披露后连跌三天。 Wind数据显示,10月28日盘前道道全发布了三季报,随后其股价连跌三天,截至11月5日收盘报10.73元/股...

“中药茅”片仔癀至暗时刻:三季报营利首现近10年负增长,现金流断崖式暴跌

被誉为“药中茅台”的片仔癀(600436.SH)正面临业绩增长困局:今年前三季度片仔癀遇到近10年来首次营收、净利润负增长。尤其是经营性现金流的断崖式下滑——62.53%的降幅远超利润跌幅,揭示出主...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1