扭亏为赢,中国锂王何时重回巅峰?

天齐锂业,扭亏了。

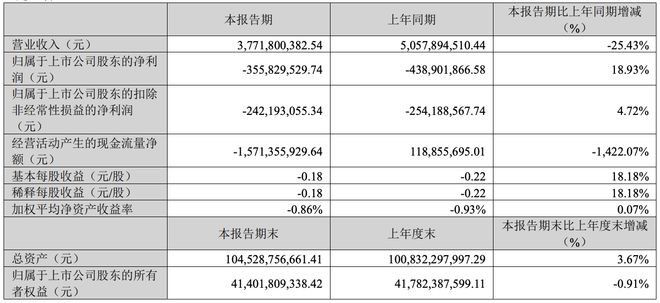

近期天齐锂业发布业绩预告,预计上半年实现归属于上市公司股东的净利润最高为15500万元,比上年同期增长102.98%,上年同期为亏损52.06亿元,实现扭亏为盈。

天齐锂业可以说是A股最有戏剧性的公司之一,它曾一年暴赚240亿,比过去几十年加起来赚的都多N倍。但没过两年,就巨亏80亿,仿佛没有明天。而它只用1年,又扭亏为盈,再次震惊所有人。

为什么它的业绩反转如此强烈?

和公司两次豪赌脱不开关系。第一次豪赌,要从2012年说起。那时新能源汽车登上历史舞台,对锂的需求开始翻倍的增长。但天齐锂业,却开始紧张了起来。当时全球90%的优质锂资源来源于两处,分别被SQM、FMC、洛克伍德、泰利森四大巨头牢牢把持。

天齐锂业采购的锂精矿,正是全部来自泰利森的格林布什矿。可洛克伍德却要彻底收购泰利森。一旦让洛克伍德得手,天齐锂业的未来只能任人摆布。于是,他们做了一个所有人都不敢相信的决定,收购泰利森。

这根本就不是一场平等的战争。那一年,天齐总资产只有16亿。而它的对手,洛克伍德,资产将近400亿。天齐锂业赌上了全部身家,还从国外借了高利贷,才凑齐了50多亿,最终拿下泰利森。

从此,天齐锂业凭借着泰利森的大股东身份,获得极强议价权,在市场占尽先机。也让它在2018年前的上行周期中吃尽红利。

赌赢了的天齐锂业,胆子越来越大。2018年,听说巨头SQM,要出售近24%的股份,天齐锂业也不想错过。仅有120亿净资产的天齐锂业,再次借款超240亿,实现蛇吞象。

只是,这次豪赌也为公司埋下一颗雷。公司负债从70亿,暴涨到近330亿,资产负债率逼近80%!

紧接着,锂价也迎来腰斩,天齐锂业连亏两年,即将走到退市边缘。

2020年,这颗雷终于还是爆发了。超120亿贷款出现逾期,天齐锂业被迫引入战投,出售了格林布什近四分之一的股权,这也就导致议价权被严重削弱。

如果能再撑久一点就好了,出售股权的当年底,锂价开始复苏。虽然天齐转眼在2022年创下超240亿的净利润,成为业内最赚钱的公司。可议价权被削弱的影响却无法消除。

2023年全球锂价开始断崖式崩盘,每吨从60万到6万,跌幅超过90%。而天齐锂业竟然在自己的矿场采购着比市场价更高的锂精矿。在矿端挣钱,冶炼端亏钱。2023年,天齐锂业净利润暴降70%,2024年更是巨亏80亿。一直折腾了很久,格林布什才终于缩减了调价周期,售价也开始略低于市场。这才让天齐锂业缓了口气,扭亏为盈。

只是,如今的天齐锂业,在经历几次行业周期后。格林布什带来的核心竞争力严重受损,SQM也深陷智利国有化风波。它又该如何重新找回曾经的巅峰呢?

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

相关文章

跌没2500亿!赣锋锂业,经历“周期劫”

巅峰时期,赣锋锂业总市值一度近3200亿元。 其股价强悍的表现,让其赢得了“锂业茅台”的称号,背后老板李良彬也以超300亿的身家蝉联江西首富。 当然,除了股价暴涨带来的身价猛增之外,更重要的是赣锋锂业...

天齐锂业的28万股东心里美滋滋的

宁德时代枧下窝锂矿停产消息传来,苦“内卷”久已的锂业板块终于可以喘口气儿了。 就在今早,“宁王”在深交所互动易平台确认了宜春项目停产传闻。 2022年4月,宁德时代以8.65亿元代价成功拿下当时全球...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1