年轻人为何抛弃4S店?

“车辆过保后,我就彻底告别4S店了。”“90后”车主孙女士的选择颇具代表性。现在,她会在第三方养车平台对比筛选后下单,“体验感更接近网购,离家近,服务不逊于4S店,价格也更有优势”。

在卖车越来越难赚钱的背景之下,不少4S店寄望于售后维修业务的增长,但上述消费端的变化,令4S店措手不及。中国汽车流通协会数据显示,2025年上半年全国4S店数量从3.2万家缩减至3.14万家,净减少650家,其中退网门店达2749家。中国汽车流通协会副秘书长郎学红预测,若按此趋势延续,全年4S店净减少量将接近1500家。

在11月6日举办的中国汽车流通协会年会上,该协会会长肖政三直言,中国广大汽车经销商正经历前所未有的生存和发展考验。他表示,以压库或被迫降价方式换取市场份额和销量增速的模式,以及固有产业链商业合作模式、供应链体系结构,已经无法完全适应汽车市场高质量发展的时代要求,行业转型势在必行。

传统4S店,太难了

数据显示,2025年上半年,超半数(52.6%)经销商陷入亏损,仅29.9%实现盈利。74.4%的经销商面临价格倒挂的问题,其中43.6%的倒挂幅度超过15%,新车销售毛利更是低至-22.3%,陷入亏损境地。

这一收缩态势在传统燃油车领域表现得最为突出。从边缘合资品牌雪佛兰、斯柯达,到主流合资品牌本田、日产,再到豪华品牌BBA、捷豹路虎,均启动了渠道缩减计划,行业 “瘦身” 已成必然。

当前经销商遭遇的挑战主要包括:客流增长陷入停滞,自然到店客户持续减少,线上线索转化率偏低;价格倒挂现象长期得不到缓解,旧款车型滞销进一步加剧了这一矛盾;盈利能力大幅下滑,陷入恶性循环。

乘联分会秘书长崔东树表示,新车销售的大面积亏损让经销商普遍处于现金流赤字状态,资金链断裂风险持续攀升。在消费市场疲软与厂家批发量压力的双重作用下,经销商库存积压严重,为缓解资金压力被迫低价抛售新车,形成“卖得越多亏得越多”的困局。同时,融资到期履约难度加大,现有流动资金已逼近支撑极限,生存状况愈发艰难。

崔东树认为,汽车4S店行业正经历前所未有的结构性震荡。传统燃油车市场持续萎缩,叠加新能源汽车渗透率突破55%的冲击,行业生态被彻底重构,向新能源转型成为经销商的生死抉择。

在此背景下,中升控股、永达汽车、和谐汽车等头部4S集团纷纷调整战略,通过改建华为智选店、独家代理比亚迪等方式拥抱新能源品牌,积极寻求第二增长曲线。

行业数据也印证了新能源转型的必要性:2025年上半年,新能源独立品牌经销商的经营状况显著优于传统燃油车品牌。前者盈利占比达42.9%,持平占比22.7%,亏损占比34.4%;而后者盈利占比仅25.6%,持平占比15.8%,亏损占比高达 58.6%。

肖政三表示,当下豪华、合资、自主品牌的经销商,普遍存在网点布局不合理、盈利能力不足和厂商关系紧张等问题,总体上处在微利甚至亏损的状态,根本原因在于供需结构失衡导致的网点过密、库存高企和进销价格倒挂。

商超模式是更好的选择吗?

相较于传统4S店扎堆城市边缘、需消费者专门规划时间前往的弊端,商超店将汽车展示无缝融入日常消费场景。年轻人在逛街时,可顺路完成看车、咨询、订车等环节,大幅降低了购车的时间与空间成本,这种便捷性精准契合了当下快节奏的消费需求。

这一场景化营销模式的先河,由特斯拉于2013年引入中国。彼时,其在北京侨福芳草地开设的体验店,不仅成为科技爱好者的打卡地标,更成功打破了传统4S店远离核心消费场景的行业局限,为汽车销售渠道创新提供了全新范本。

对年轻消费群体而言,商超店的核心吸引力远不止于便捷,还在于其营造的平等舒适消费氛围。消费者无须应对4S店导购常见的“过度推销”与“居高临下”的服务态度,可以真正实现“想看就看、想问就问、想试就试”的购车体验,这种去中心化的服务模式,匹配了年轻人的消费心理。

值得关注的是,商超模式的兴起并非孤立的渠道变革,而是与线上消费生态相辅相成。如今,获取汽车信息的渠道已从传统车友圈转向短视频、直播等社交平台,懂车帝的专业横评、小红书的真实车主反馈、B站的深度长测报告等内容,让消费者在到店前就已完成精准的车型筛选。如今,这种“先线上调研、后线下体验”的新型购车模式,也在一定程度上彻底瓦解了此前传统4S店的信息垄断优势。

当然,商超模式的发展也并非一帆风顺。自2022年起,一些汽车品牌开始关闭部分商场展厅,将资源向成本更低、功能更齐全的郊区门店转移。背后的原因在于,除车辆销售本身的收入外,多数汽车商超店因场地限制等问题,无法提供售后维修、金融服务、二手车交易等稳定的利润补充业务,这也成为商超模式不可忽视的局限性。

不过,这并不能否认商超模式的价值。行业共识是,退出市场的是未能驾驭新模式的品牌,而非商超模式本身。这种轻量化、场景化的渠道创新,精准击中了年轻消费者的需求痛点,已然成为汽车行业吸引新生代用户的关键抓手,其未来发展仍具广阔空间。

更加多元的后市场选择

在新车销售渠道加速迭代的浪潮中,汽车后市场也在经历一场深刻的结构性变革。

曾经,4S店凭借配件品质的可靠性与维修技术的专业性,长期垄断车主保养维修的核心需求,稳稳占据行业首选渠道的地位。但如今,随着第三方汽车服务机构的崛起,这一延续多年的传统格局也被打破。

疫情催化了后市场服务模式的革新。其间,轮胎、机油等汽车保养相关产品的线上搜索频次大幅飙升,直接推动“线上预约+线下服务”模式快速普及。这种高效便捷的服务形态,与4S店相对烦琐的传统服务流程形成反差,同时也加速了行业服务模式的迭代升级。

新能源汽车市场的爆发式增长与行业洗牌,则进一步放大了后市场的变革需求。数据显示,截至2025年9月,中国新能源乘用车零售渗透率已达57.8%,保有量突破 3000万辆。然而,主机厂自建售后渠道覆盖有限,叠加零部件价格高昂、维修技术复杂、专业技师短缺等多重难题,导致后市场服务体验滞后于新车销量增长。与此同时,新能源汽车行业的洗牌加速,威马、哪吒、集度等曾经热门的品牌相继退场,其遗留车主的售后需求,进一步向第三方售后服务商转移。

在此背景下,天猫养车、途虎养车、京东养车等第三方头部平台顺势崛起。线上预约、透明报价、维修进度实时查询等数字化功能,更加匹配年轻人的消费习惯;而相较于4S店更具优势的价格水平与灵活多样的服务方案,进一步削弱了传统渠道的吸引力,推动后市场竞争格局持续优化。

针对当前行业困境,中国汽车流通协会已在相关部门的指导下,开展了广泛的退出机制调研。肖政三表示,下一阶段,协会将抓紧推动品牌经销商授权合同示范性文本的推广工作,加快授权合同退出条款行业标准化文件的研制,为行业转型与规范发展提供有力支撑,助力汽车流通领域在变革中实现高质量升级。面对当下的行业变化,传统汽车经销商也需要积极调整经营思路,才能跟上市场的新节奏,在变革中找到新的发展机会。

相关文章

金力永磁,能否继续狂飙?

本来没准备讲永磁体的,这东西波动很大,但是前阵子太火,很多朋友在问我,问得最多的就是金力永磁和正海磁材。 尤其是前几天涨得那么好,今天回调了一点,部分关注这个领域的朋友就有点不淡定了。 讨论的内容太多...

2025年“中国汽车第一城”,可能来自西部

近两年,中国汽车产量头部城市竞争加剧。 2023年,广州汽车产量达318万辆,整车产量连续5年全国第一,紧随其后的是重庆(231.79万辆)、上海(215.61万辆)、深圳(173.3万辆)、长春(1...

政策与市场共促格局演变 10月汽车产销创新高

中国商报(记者 雷珂馨 文/图)10月,中国汽车市场展现出强劲韧性,产销数据创下历史同期新高。据中国汽车工业协会发布的最新数据,10月我国汽车产销量分别达到335.9万辆和332.2万辆,环比分别增长...

比亚迪召回超11万辆车:质量管控亮起警示灯

汽车召回,从来不是新鲜事。但当它发生在行业领军者身上时,总能引发更多思考。 10月17日,国家市场监督管理总局的一则公告,让比亚迪再次成为焦点:比亚迪汽车工业有限公司备案了召回计划,涉及“唐”系列与...

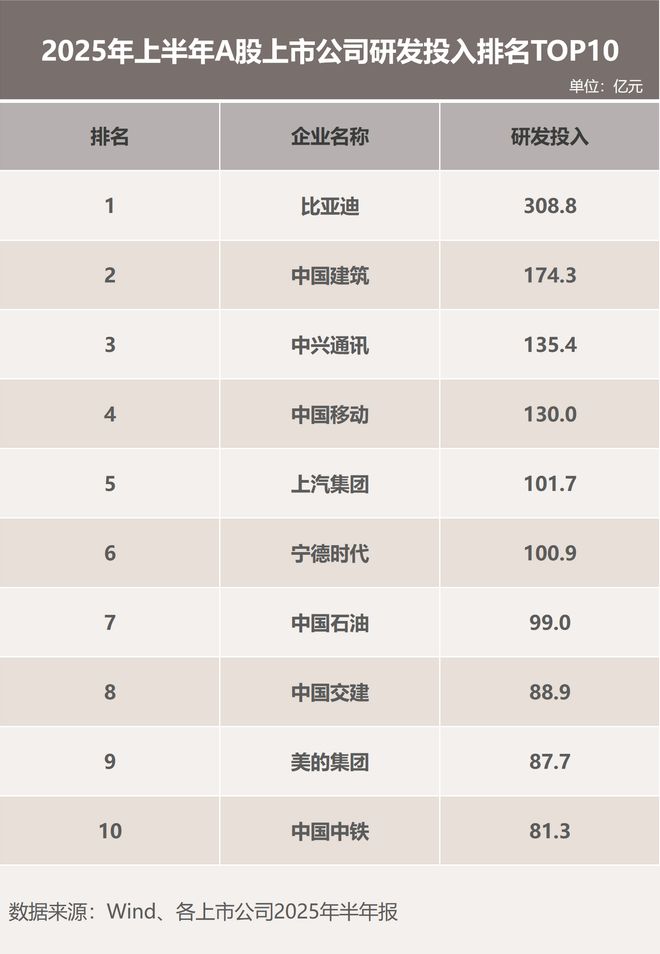

研发投入持续领跑,比亚迪稳坐A股研发之王

比亚迪股份有限公司(以下简称"比亚迪")近日公布的2025年半年报显示,公司研发投入持续加码,技术成果丰硕,进一步巩固了其在全球新能源汽车领域的领先地位。 研发投入规模行业领先 技术转化效率显著提升...

国家出手整治,汽车价格战能否“踩住刹车”?

针对汽车行业价格战与“内卷”,国家再度发力整治。 本周召开的国务院常务会议针对新能源汽车产业领域出现的各种非理性竞争现象,提出:要加强成本调查和价格监测,强化产品生产一致性监督检查,督促重点车企切实履...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1