蒙娜丽莎2024年报解读:营收净利双降,多项费用缩减

2025年4月,蒙娜丽莎集团股份有限公司发布2024年年度报告。报告显示,公司在营业收入、净利润等关键指标上出现下滑,同时多项费用也有所调整。本文将对该公司年报进行详细解读,剖析其财务状况及潜在风险。

营收下滑超两成,市场环境影响显著

2024年,蒙娜丽莎营业收入为4,630,837,053.19元,相较于2023年的5,920,790,370.26元,下降了21.79%。从各季度数据来看,第一季度至第四季度营业收入分别为818,125,953.51元、1,516,394,141.61元、1,237,653,655.20元、1,058,663,302.87元。

从业务板块来看,建筑陶瓷制品制造业务收入为4,550,631,031.68元,占营业收入比重98.27%,同比下降22.61%;其他业务收入80,206,021.51元,占比1.73%,同比增长97.05%。从产品分类看,瓷质有釉砖收入3,673,072,037.42元,占比79.32%,同比下降18.80%;瓷质无釉砖收入37,395,549.17元,占比0.81%,同比下降62.31%;非瓷质有釉砖收入250,054,078.99元,占比5.40%,同比下降54.25%;陶瓷板、薄型陶瓷砖收入559,290,483.81元,占比12.08%,同比下降18.70%。

房地产行业调整导致市场竞争加剧,是蒙娜丽莎营业收入下滑的主要原因。公司主动减少部分经营风险较大的房地产客户销售规模,虽落实多项提质增效措施,但仍难以抵消销量及售价下降带来的影响。

净利润腰斩,盈利能力面临挑战

2024年归属于上市公司股东的净利润为124,961,794.26元,与2023年的266,238,358.55元相比,下降幅度高达53.06%。归属于上市公司股东的扣除非经常性损益的净利润为102,876,140.03元,203年为242,254,878.23元,降幅达57.53%。基本每股收益从2023年的0.64元/股降至2024年的0.31元/股,扣非每股收益从0.59元/股降至0.25元/股。

净利润大幅下降,除受营业收入下滑影响外,部分资产出现减值迹象,公司按照企业会计准则对可能发生减值损失的各类资产计提减值准备,也是重要因素。

费用控制成效显现,研发投入仍需关注

费用整体有所下降

2024年公司销售费用为296,428,250.57元,较2023年的379,304,887.93元下降21.85%;管理费用441,891,278.71元,同比下降2.30%;财务费用11,175,159.20元,下降幅度达87.60%,主要原因是本期发生可转换债券回售,优化债务结构,压缩贷款规模,利息支出减少;研发费用166,268,441.17元,同比下降22.29%。

研发投入绝对值与占比微降

2024年研发投入金额为166,268,441.17元,较2023年的213,966,694.50元下降22.29%,研发投入占营业收入比例为3.59%,较2023年的3.61%下降0.02%。研发人员数量从203年的500人减少至467人,变动比例为 -6.60%,但研发人员数量占比从9.75%上升至10.49%。

虽然公司在费用控制上取得一定成效,但研发投入的下降可能对其长期创新能力和产品竞争力产生影响。在市场竞争激烈的环境下,持续的研发投入对于企业保持领先地位至关重要。

现金流状况有喜有忧,投资筹资活动影响大

经营活动现金流净额下降

2024年经营活动产生的现金流量净额为806,556,125.17元,较2023年的934,050,200.61元下降13.65%。经营活动现金流入小计5,941,248,356.72元,同比下降15.23%;现金流出小计5,134,692,231.55元,同比下降15.48%。主要原因是公司继续采取控风险稳经营措施,深化经销网络布局,现金周转快的经销业务销售比重增加,但整体市场环境不佳仍导致现金流减少。

投资活动现金流净额增长

投资活动产生的现金流量净额为 -86,428,285.68元,同比增长75.85%。主要系本报告期在固定资产购建支出、设备技改投入减少,处置工抵房以及收回投资收到现金增加。

筹资活动现金流净额大幅减少

筹资活动产生的现金流量净额为 -1,387,515,323.13元,同比减少1,091.40%。主要原因是本报告期内发生可转换公司债券回售,优化债务结构,压缩贷款规模,偿还部分银行借款。

整体来看,公司经营活动现金流虽有下降但仍为正,投资活动现金流净额增长得益于资产处置和投资回收,而筹资活动现金流净额大幅减少反映了债务结构调整和还款压力。

风险因素不容忽视,未来发展需破局

全球贸易环境风险

受全球贸易环境变化影响,全球市场格局和供应链可能重塑,不确定因素和各类风险持续加大,可能影响公司正常经营。

市场竞争风险

行业市场竞争持续升级,瓷砖价格和利润承压,公司利润率面临挑战。

原材料价格风险

煤炭、天然气等大宗原材料价格虽在2024年有所回落,但未来仍可能反弹,对公司生产经营及盈利水平产生影响。

应收款项及抵房风险

受房地产行业调整影响,应收账款存在回收风险,公司对部分房地产客户进行应收款项抵房,可能存在抵房和处置变现不及预期的风险。

蒙娜丽莎在2024年面临营收和净利润下滑的困境,虽在费用控制和现金流管理上有一定成果,但仍需应对诸多风险挑战。未来,公司需在优化产品结构、加强市场拓展、提升研发创新能力等方面发力,以实现可持续发展。投资者应密切关注公司应对风险的策略及实施效果,谨慎做出投资决策。

声明:市场有风险,投资需谨慎。本文为AI大模型基于第三方数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。

海量资讯、精准解读,尽在新浪财经APP

相关文章

川发龙蟒去年营收、净利润双增长,分红额度提升至50%

微成都报道 4月23日,川发龙蟒(002312.SZ)披露2024年年报。公司去年实现营业收入81.78亿元,同比增长6.1%,归属于上市公司股东的净利润5.33亿元,同比增长28.62%。当日,川发...

消费参考丨姚炜炜接手百事大中华区饮料业务:增长正在变难

21世纪经济报道记者贺泓源、实习生谭伊亭 报道 百事可乐在市场变动中迎来新负责人。 近日,百事公司对外确认,姚炜炜已任百事公司大中华区饮料业务首席执行官,兼任百事公司国际饮料特许经营总裁。曾负责饮料业...

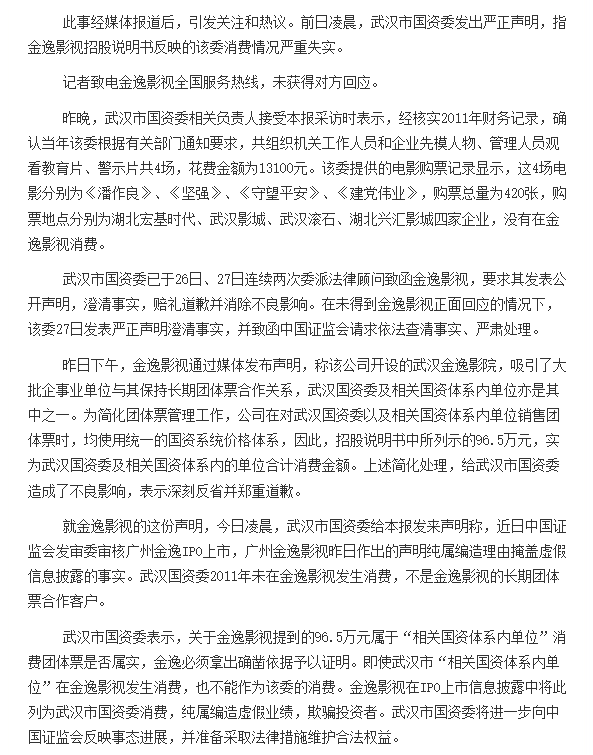

金逸影视5年亏了13亿 匿名化披露下现金流极为异常 IPO时因信披瑕疵曾被公开质疑财务造假

2025年4月14日晚,金逸影视发布2024年财务报表,营收减少25.88%至10.12亿元,归母净利润-9035.42万元,继2023年艰难扭亏后再陷亏损。尽管近4年来每年的经营性现金流均保持数亿元...

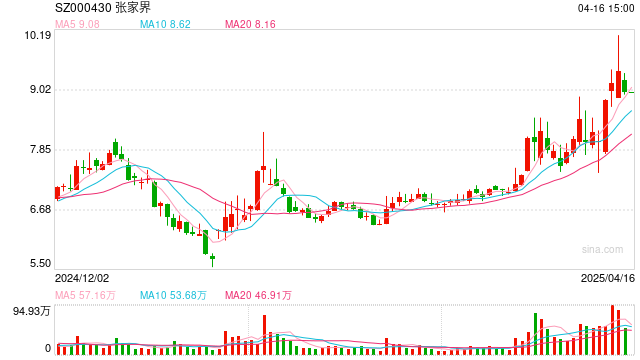

张家界将“戴帽”:连续5年亏损,预重整期延长三个月

热点栏目 客户端 旅游上市公司张家界将自4月17日起“戴帽”。 4月15日,张家界旅游集团股份有限公司(张家界,000430.SZ)发布公告称,最近三个会计年度归母净利润均为负,被出具了带“与持续经...

消费贷“大跃进”,交通银行“走钢丝”扩张?

关税战之下,交通银行可能是瑟瑟发抖的那一个。 你敢信,在经济环境愈发不明朗、个贷偿债能力受到冲击的2024年,交行居然敢把消费贷同比增速干到90%以上!规模更是“三连跳”,从2022年的992亿,狂飙...

管理规模猛增超500亿,这类基金经理迎来“高光时刻”

指数基金蓬勃发展,基金经理密集上岗! 近日,南方、国泰等多家公募旗下多只指数产品增聘基金经理。虽然多是刚走上基金经理岗位的“新人”,但纷纷被所在公司“委以重任”,有基金经理一次性接管13只指数基金,...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1