罗欣药业甩掉子公司包袱,在困境中求新生

新年新气象,上市公司也都纷纷开启战略调整。

1月8日,罗欣药业发布公告称,其子公司山东罗欣药业拟将持有的山东罗欣乐康制药全部股权,以6250万元的价格转让给临沂君康生物有限公司。

事实上,这已经是罗欣药业近期第二次处置旗下资产。

此前在12月23日,公司公告披露,下属子公司山东罗欣药业计划将其持有的罗欣安若维他药业(成都)有限公司(简称“罗欣安若”)的20%股权转让给Helix Healthcare B.V.,交易价格为512.5万美元。

此次股权转让完成后,山东罗欣药业在罗欣安若的持股比例将从70%降至50%,导致后者不再纳入上市公司合并报表范围。

值得注意的是,交易协议中还设有后续条款:当特定条件满足时,山东罗欣需向Helix转让其持有的罗欣安若剩余全部股权,转让价格已锁定在1886万或1978万美元。

从这一系列动作可以看出,罗欣药业正在密集推进资产处置,旨在盘活存量资产、优化资源配置。

而在其战略调整的背后,其实已经折射出公司长期面临业绩亏损压力,亟待通过资产重组实现脱离经营困境。

连亏3年,业绩压力不堪重负

罗欣药业是首家从港股私有化退市又重新在A股借壳上市的医药企业,但在其重新上市之后,公司业绩却并不乐观。

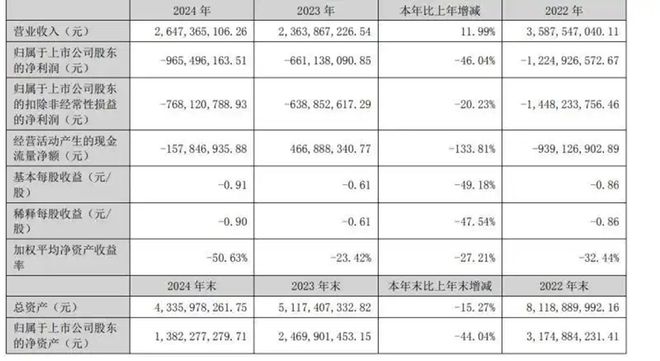

从2022年到2024年,短短三年里,罗欣药业的营收下滑速度令人咋舌。与2021年创下超64亿元的营收高峰相比,到2024年,罗欣药业的营收已经大幅萎缩至不足27亿元,营收规模腰斩一半。

此外,在这三年时间里,扣除非经常性损益后的归母净利润均处于亏损状态,2022年亏损14.48亿元,2023年亏损6.39亿元,2024年亏损7.68亿元,累计起来三年亏损额超28亿元。

2025年前三季度财报数据显示,罗欣药业营业总收入为17.23亿元,与去年同期相比总营收减少1.58亿元,下降8.37%。

随着亏损不断严重,罗欣药业不得不面临资金短缺的挑战。

其实,在2021年末,公司账上货币资金尚有20.02亿元,然而历经四年半的消耗,到2025年上半年末,这一数字已锐减至3.93亿元,降幅超80%。此外,截至2025年6月末,资产负债率攀升至61.94%。

显然,随着主营业务增长陷入停滞,企业因此深陷资金链紧绷、业绩承压的困境,资产负债率也攀升到新高。

对赌压力下,迫切转让资产

但其实,罗欣药业如今的困境也与其要完成业绩对赌密不可分。

公开资料显示,1988年,罗欣药业集团有限公司在山东成立,其前身是山东罗欣制药厂。

在成立17年后,罗欣药业于2005年年底在港交所成功敲钟。但2017年6月,因种种原因其以私有化方式从港交所退市。

退市不到两年,罗欣药业又通过借壳东音股份赴A股上市。

2020年4月,罗欣药业在A股成功上市,也成为首家港股私有化退市后再次在A股借壳上市的医药公司。

而在上市之后,罗欣药业深受资本市场青睐,股价一路飙升,市值跃升至180多亿元。

不过,在罗欣药业二次上市的背后,其实还藏着业绩对赌压力。

罗欣药业上市初期,罗欣控股等33位股东对山东罗欣的业绩作出承诺,2019年、2020年、2021年扣非净利润要分别达到5.5亿元、6.5亿元、7.5亿元。

然而,实际经营成果却令人失望,这三年山东罗欣的扣非净利润分别为5.65亿元、3.4亿元、4.53亿元,除2019年勉强达到目标外,后两年均未达标。

由于“对赌”未能成功,罗欣控股等33位股东作为业绩承诺方,需向罗欣药业进行22.91亿元的业绩补偿,对应补偿股份为3.71亿股。

2022年11月,罗欣药业完成了对这3.71亿股的回购与注销。从2022年三季报数据可知,罗欣药业经营活动现金流净额为-11.39亿元,负债率上升至55.65%,公司财务状况陷入困境。

当时,为了缓解现金流压力,罗欣药业曾于2022年9月,以4.15亿元的交易价将旗下现代物流70%股权转让给上药控股,之后罗欣药业的持股比例则降至30%。

其实,现代物流资产质量属于优质资产,在罗欣药业的营收中占有较高比例。

随着罗欣药业的业绩压力越来越大,公司再次通过出售资产回笼资金以粉饰报表,虽无奈却似成短期求生的“必然之举”。

核心产品爆发,创新或许能改命

不过,罗欣药业并非前景真的一片灰暗。

财报数据显示,2025年前三季度,罗欣药业已经实现扭亏为盈,公司归母净利润为2292.68万元。同比增长108.64%,经营活动现金净流入为2.80亿元。

而罗欣药业之所以能实现扭亏转盈,主要归功于核心产品的爆发式增长。

替戈拉生片作为国家1类创新药,在2025年上半年展现出了强劲的市场表现,销售额成功突破2.7亿元大关,在公司同期10.77亿元的营收里占比达四分之一。

截至2025年6月末,该药品已成功进入近2500家医院,与2024年底相比,增长幅度超过三成,销售额更是同比大幅飙升近140%。

为了进一步巩固这一优势局面,罗欣药业不断加大对替戈拉生系列产品的布局力度。其中,注射用LX22001以替戈拉生作为活性成分,主要针对消化性溃疡出血以及应激性溃疡出血的预防进行治疗。目前,该药品已顺利获得IND申请批准,正稳步推进二期临床试验。

但值得注意的是,虽然罗欣药业依靠核心创新药品替戈拉生片实现利润大增,但其费用构成却呈现出明显的“重营销轻研发”的特点。

从2020年到2023年期间,罗欣药业在研发方面投入费用分别为3.61亿元、3.21亿元、2.05亿元、1.12亿元。2024年,罗欣药业的研发费用更是大幅度缩减为0.87 亿元,同比下滑22.14%。

研发投入逐年削减的同时,研发人员也在减少。2024年研发人员数量为97人,相较于2023年的113人减少了14.16%;同时,研发人员数量在公司总人数中的占比也下降了0.30%。

然而,罗欣药业在营销投入却并不低。2024年时,公司的销售费用为11.41亿元,同比增长18.39%,其中市场推广费达8.35亿元,占销售费用的比重约为73.1%,主要用于创新药替戈拉生片的市场推广。

进入2025年以来,罗欣药业对于创新药替戈拉生片的销售推广力度还在增加。

在罗欣药业看来,随着核心创新药产品商业化步伐的加快,商业团队在市场拓展与准入工作上取得了一系列积极成果,这不仅让产品在目标市场的终端覆盖得以持续扩大,还使得销量同比实现大幅增长,有力地推动了公司业绩的上扬。与此同时,替戈拉生片不断拓展适应症,其潜在市场容量极为可观,高达百亿规模。

诚然,这是一个酒香也怕巷子深的时代,必要的营销并不可缺。

但倘若一味只注重营销,而缩减创新研发的费用,显然是一种短视行为。营销能为企业赢得暂时的关注,却无法提供持续增长的生命线。

对创新药企而言,真正的护城河永远建立在研发的深度与产品的硬实力之上。重营销而轻研发,无异于不断为旧船修补,却无视远航所需的新引擎与坚固龙骨。

企业的长期健康,绝非只是靠宣传声量堆砌,而必须依靠提升核心产品线的竞争力和研发创新突破构建的护城河。

只有不断进行创新,才是产品销量、企业业绩的根基,才能真正让其走出属于自己的可持续之路。

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群

相关文章

研发占比不到1%,价格比高端牛奶更贵,百菲乳业要IPO了

在电商平台上,如果你搜索“百菲酪”,你会发现在同等乳蛋白含量、相同容量的情况下,其产品售价比伊利、蒙牛的高端牛奶品牌金典、特仑苏更贵。这让人不禁疑惑,这个不算太知名的品牌,究竟凭什么卖这么贵? 百菲酪...

德业股份:机会主义者的新挑战

我们做企业,应该做一个长期主义者,还是机会主义者呢?这个看似容易回答的问题,在现实世界中其实有两种答案。如果不是放在足够长的时间周期里考察检验,我们甚至无法分清哪一种取向更优。 说起德业股份,你第一时...

实控人被立案、业绩下滑,昊海生科怎么了?

颜值经济之外,还得靠自研 2021年股价曾风光一时的昊海生科,近日曝出较负面的新闻。公司控股股东、实际控制人之一的蒋伟近日收到中国证监会出具的《立案告知书》,因涉嫌内幕交易,决定对其立案。 公司在...

泰林生物:2025年实现营收3.40亿元,海外营收规模同比增长69.07%

3月26日,泰林生物(300813.SZ)发布2025年年度报告,全年实现营业收入3.40亿元,归属于上市公司股东的净利润1648.54万元,同比增长26.32%。同时,公司2025年拟每10股派现0...

柏楚电子Q1营收、净利均创新高 研发投入同比减少

《科创板日报》4月21日讯(记者 陈俊清) 柏楚电子创下历史最佳一季度业绩。 今日(4月21日)晚间,柏楚电子发布2025年一季度财报,显示其今年第一季度实现营业收入4.96亿元,同比增长30.12%...

上市后首亏 新诺威遇转型阵痛

在高强度的研发投入下,向创新药转型的新诺威(300765)面临着一定的业绩压力。3月17日,新诺威交出了上市以来的首份年度亏损业绩“答卷”。创新药是新诺威业绩变化无法绕开的关键词,2025年,公司进一...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1