鲁政委:如何理解港美资金利差长期为负?

鲁政委、顾怀宇、谢炫、谢峥嵘(鲁政委系兴业银行首席经济学家、中国首席经济学家论坛理事)

港元,利率

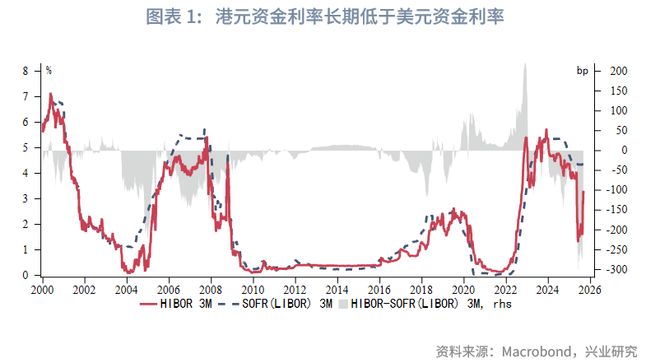

理论上在联系汇率制度下,香港基本利率与美联储联邦基金目标利率完全挂钩,资金利差会被套息交易抹平,但一个现象是港元资金利率长期低于美元资金利率,本文试图解释该现象的成因。

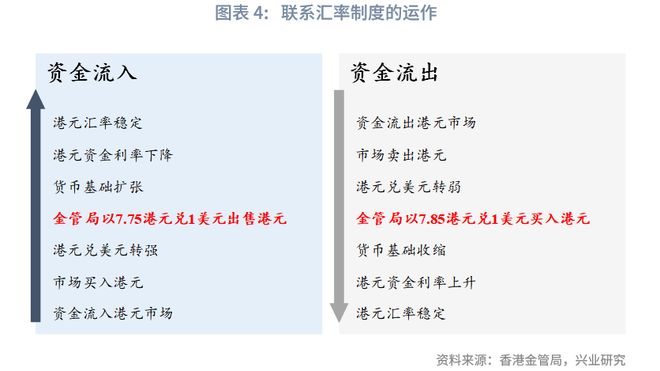

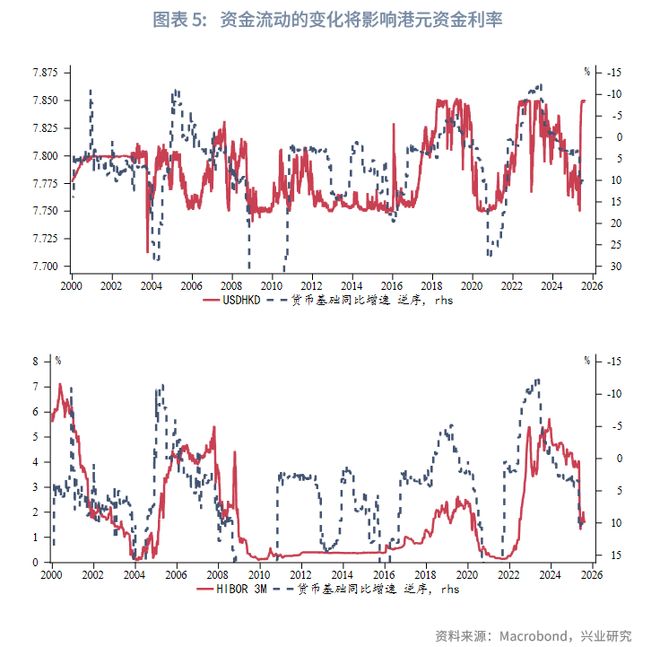

长期资金净流入下港元流动性淤积。由于港币债市场规模较小,在资金持续净流入但安全资产缺乏的背景下,流动性长期处于相对过剩状态,香港银行为管理流动资金而对短期外汇基金票据产生庞大需求,香港金管局增加了大量高质量外汇基金票据的供应,使得大量过剩的港元资金悬浮在外汇基金票据上。同时,虽然在2005年香港金管局推出“三项优化措施”后USDHKD汇率被框定在7.75至7.85的目标区间中,但可以观察到USDHKD汇率并非以7.80为轴对称波动,而是在大多数时间接近7.75。而因为港汇在大多数时间更接近7.75,导致金管局更多时间是向市场注入港币流动性。以上因素压低了港元资金利率。

掉期交易的Spot leg融出港币需求更强使得港币利率有下行动力。掉期市场是港元资金拆借的重要渠道,港元掉期市场交易活跃,流动性优于即期市场,USDHKD掉期点长期为负且低于理论值,这反映出港元资金需求旺盛、大量机构在掉期市场融入港币,同时掉期交易的Spot leg融出港币需求更强。

USDHKD汇率7.75-7.85的区间仍会使得套息交易策略短期面临汇兑风险,套息交易难以使得港美资金利差收窄至零。掉期市场中港元与美元之间的短期套息交易行为持续活跃,这也有助于抵消资金流入所带来对港元的需求,也即套息交易融出港元端将有助于满足市场对港元的需求。但该类套息交易策略短期波动较大,这也反映在当资金成本出现边际波动后USDHKD即期汇率的剧烈波动,因此套息交易难以长期维持使港美资金利差收窄至零。

由于香港基本利率与美联储联邦基金目标利率完全挂钩,因此港元资金利率趋势走势将跟随美元资金利率,但我们看到的一个现象是港元资金利率长期低于美元资金利率,也即港美资金利差长期为负,本文试图解释该现象的成因。

一、长期资金净流入下港元流动性淤积

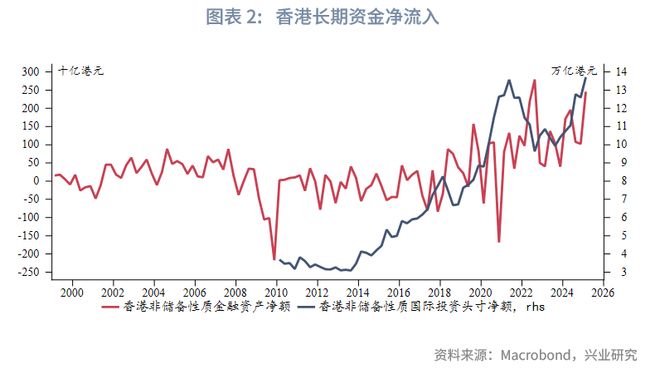

1.1 长期资金净流入

自2000年至今,港元货币基础规模已从近2000亿港元增长8倍至2万亿港元。中国香港依托其自由贸易港的经济体制和完善健全的金融体系,成为连接中国和世界的门户,港元资产备受资金青睐,证券市场逐步取代地产市场成为国际资本流入的主要渠道。

长期资金净流入在即期市场中也有所反映,表现为USDHKD汇率中枢受港元长期需求强劲带动下移。虽然在2005年香港金管局推出“三项优化措施”后USDHKD汇率被框定在7.75至7.85的目标区间中,但可以观察到USDHKD汇率并非以7.80为轴对称波动,而是在大多数时间接近7.75。

1.2 港元流动性淤积

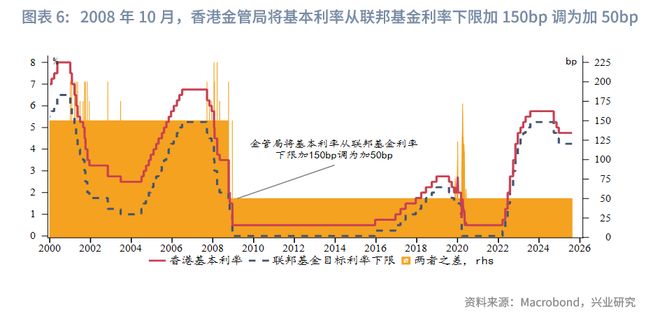

自2008年全球金融危机至2016年期间,美联储维持联邦基金利率在0%-0.25%的极低水平,并多次实施量化宽松政策,向全球注入海量流动性,部分流动性外溢至香港市场。为应对高港元利率带来的压力,香港金管局在2008年10月8日将基本利率从联邦基金利率下限加150bp调为加50bp,并逐渐提高总结余的规模。

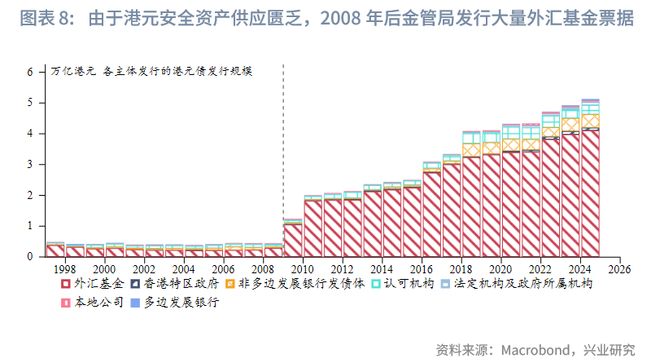

此外,在资金持续净流入但安全资产缺乏的忧虑下,香港银行为管理流动资金而对短期外汇基金票据产生庞大需求(银行可通过抵押外汇基金票据向香港金管局获取即日及隔夜港元流动性,外汇基金票据与总结余可相互转化,属于货币基础的内部结构调整),香港金管局增加了大量高质量外汇基金票据的供应,使得大量过剩的港元资金悬浮在外汇基金票据上。而因为港汇在大多数时间更接近7.75,导致金管局更多时间是向市场注入港币流动性。以上因素压低了港元资金利率。

二、掉期市场与资金流

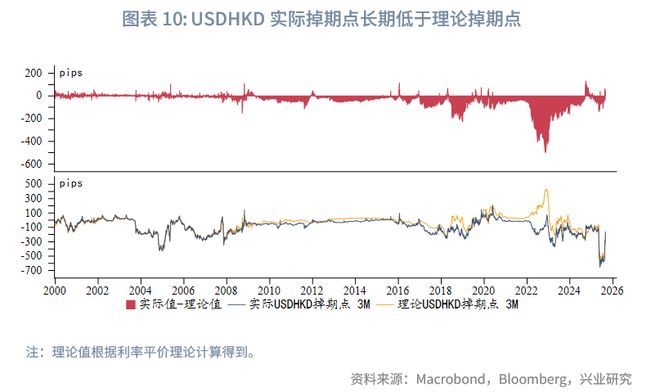

2.1 USDHKD负掉期点

掉期市场是港元资金拆借的重要渠道,港元掉期市场交易活跃,流动性优于即期市场,缺乏港元存款基础的持牌银行会利用掉期交易获取港元资金,避免过度依赖港元即期同业拆借市场。

USDHKD实际掉期点长期低于理论掉期点,这反映的是掉期市场上对港元资金的需求旺盛,相应压低即期市场港币利率。USDHKD实际掉期点长期低于理论掉期点,这反映出大量机构在掉期市场大量融入港币;与此同时,掉期交易的Spot leg融出港币需求更强使得港币利率有下行动力。

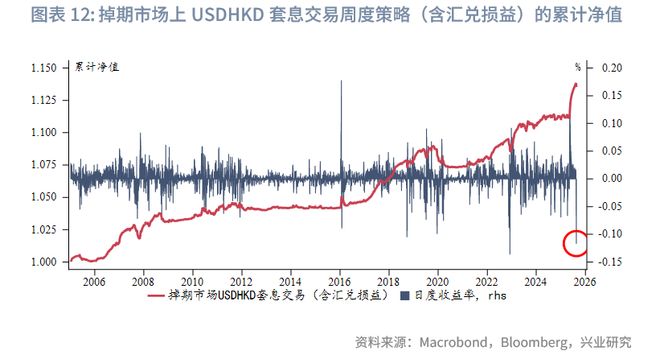

2.2 套息交易

理论上在完全固定汇率制度下,两个经济体的利率也将完全一致,否则会出现套利情况。但香港的联系汇率制度将“完全盯住”的条件放松, USDHKD汇率可以在7.75-7.85的狭小区间自由波动,这就为港元与美元之间套息交易提供了空间。

受益于负掉期点,掉期市场中港元与美元之间的短期套息交易行为持续活跃,这也有助于抵消资金流入所带来对港元的需求,也即套息交易融出港元端将有助于满足市场对港元的需求。但该类套息交易策略短期波动较大,这也反映在当资金成本出现边际波动后USDHKD即期汇率的剧烈波动,因此套息交易难以长期维持使港美资金利差收窄至零。例如,5月在香港金管局干预后,美港资金利差迅速走阔,借入港元换为美元的套息交易导致USDHKD汇率短时间内触及弱方保证,导致香港金管局再次反向干预,随着8月12日HIBOR从低位大幅回升,美港资金利差收窄下,套息交易多头反转并发生踩踏,导致USDHKD即期汇率大幅下行。

注:

香港基本利率(Base Rate)是用作计算经贴现窗进行回购交易时适用的贴现率的基础利率。目前基本利率定于当前美国联邦基金利率目标区间的下限加50bp,或隔夜及1个月香港银行同业拆息5天移动平均数的平均值,以较高者为准。

香港金管局, 掉期市场, 2000/04

2025/08/13

, https://www.hkma.gov.hk/gb_chi/news-and-media/insight/2000/04/20000420/.

香港基本利率(Base Rate)是用作计算经贴现窗进行回购交易时适用的贴现率的基础利率。目前基本利率定于当前美国联邦基金利率目标区间的下限加50bp,或隔夜及1个月香港银行同业拆息5天移动平均数的平均值,以较高者为准。

香港金管局, 掉期市场, 2000/04

2025/08/13

, https://www.hkma.gov.hk/gb_chi/news-and-media/insight/2000/04/20000420/.

相关文章

全球资产,集体上涨!美国重磅消息来袭!

今天,全球大涨。 截至发稿,恒生指数涨超1%,恒生科技指数涨超3%。 港股医药外包概念午后继续拉升,药明康德涨逾7%,康龙化成涨近7%,药明生物涨逾6%,凯莱英涨逾3%,金斯瑞生物科技涨逾2%。...

002702,地天板后再涨停,又一“大妖股”?

果然,每逢到了岁末,公募们有了排名压力、保存利润进而采取偏保守的打法,这也预示着年内像8月(今年)那种躺赚的“暴涨”行情大概率不会再有了。 在成长公司赚钱效应一般、低位的大盘价值也没有要接棒的情况下,...

虽迟但到!韩美关税细则说明书公布,韩国经济吃下“定心丸”?

在焦急等待近半个月后,韩国与美国终于就关税协定细则的说明书“虽迟但到”。 据央视新闻报道,韩国总统李在明11月14日宣布,韩国和美国就确定关税及安保协商达成一致。此外,韩国还将与美国在造船、人工智能和...

外资股东清仓当日,杭州银行73岁外籍董事辞任

6月9日收盘后,杭州银行连发两条公告,宣布外资股东清仓股份已经完成了过户,同时宣布外籍董事辞任。 财经众议院注意到,这两件事情均发生在6月6日,也就是说,杭州银行外资股东清仓当天,其派出的外籍董事就正...

中国新茶饮在美掀消费旋风

当地时间8月1日,喜茶位于美国加利福尼亚州库比蒂诺Main Street的门店正式营业。由此,喜茶海外市场门店总数已超100家。过去一年,喜茶海外门店数量增长超6倍,在美国市场更实现了从2家到30余...

芯片龙头,00981,获南向资金爆买超70亿港元

芯片龙头,00981,获南向资金爆买超70亿港元 芯片龙头,00981,获南向资金爆买超70亿港元 中芯国际获南向资金加仓超8000万股。 本周(5月26日至5月29日,港股5月25日休...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1