芦哲:五一假期海外市场--强非农再压降息预期

芦哲 张佳炜韦祎 (芦哲系东吴证券首席经济学家,中国首席经济学家论坛成员)

核心观点

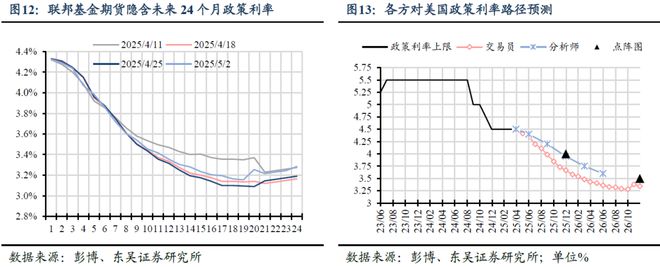

核心观点:五一假期海外市场数据公布虽较为密集,但并未给市场带来过大扰动。仍有韧性的美国“核心GDP”、超预期走强的非农显示当下美国经济并未受到太多关税政策的负面冲击,仍保持“退而不衰”趋势,市场对美联储降息预期延后至7月,叠加出现缓和信号的贸易局势,市场风险偏好修复,美股收复4月2日对等关税前的失地。向前看,我们预期5月8日的FOMC会议料维持利率不变,美联储仍然保持数据依赖的货币政策,5月13日公布的4月CPI同比或持平2.4%,为降息提供更好的充分条件。但若关税并未给Q2美国经济带来显著负面影响,则美联储6月降息难度料更大。

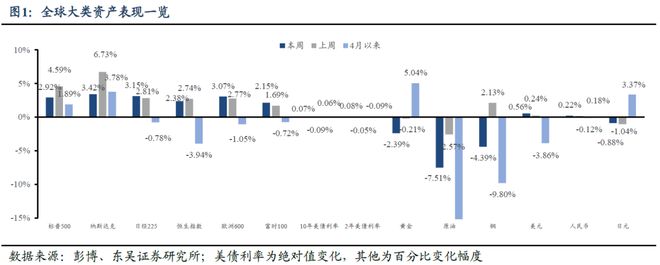

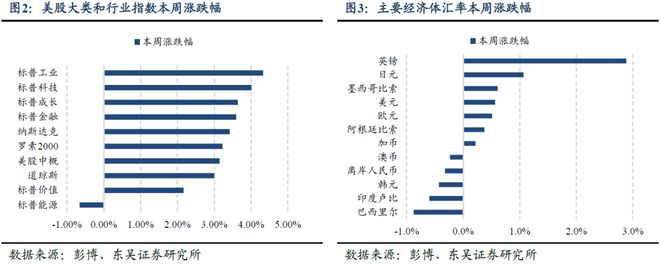

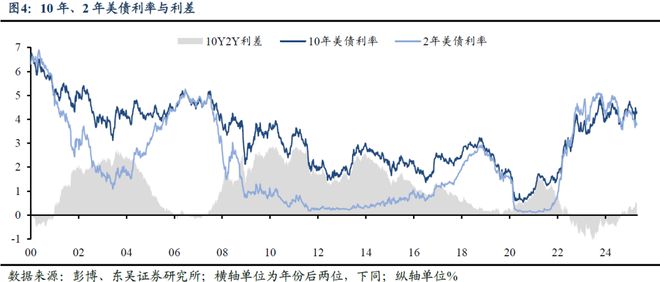

大类资产:风险偏好修复,降息预期降温;美股、美债利率、美元上涨,金价回落。4月28日至5月2日当周,10年美债利率升7.3bps至4.308%,2年美债利率升7.6bps至3.824%,美元指数升0.56%至100;标普500、纳斯达克指数分别涨2.92%、3.42%至4月2日对等关税前;现货黄金价格回落至3240美元/盎司,全周收跌2.39%。仍有韧性的美国“核心GDP”、超预期走强的非农和出现缓和信号的贸易局势让市场风险偏好修复,降息预期降温。

白宫政策:关税缓和信号频现,贸易局势有所好转。4月28日至5月2日当周,美国再度释放关税缓和信号,贸易局势有所好转。政策方面,特朗普于4月29日签署两项行政命令,一是对进口汽车免除钢铁和铝的单独关税,以避免不同种类的关税叠加;二是为美国本土生产的整车企业提供税收抵免,以减轻汽车零部件25%进口关税的压力,具体减税额度为第一年为整车价值的3.75%,第二年为2.5%。消息方面,4月30日美国贸易代表格里尔表示将在“几周内而非几个月内达成部分初步贸易协定”。此外据央视新闻消息源,美国正通过多种渠道主动与中方接触,希望与中方就关税问题进行谈判。

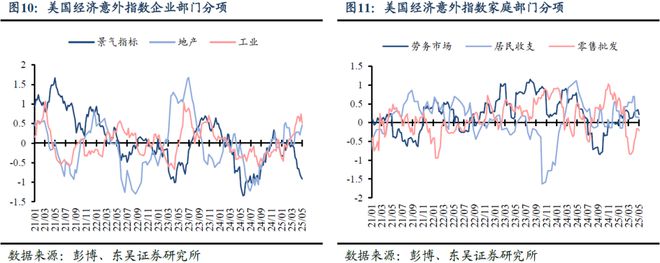

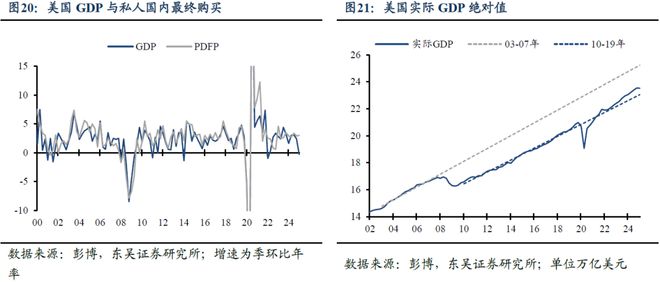

美国GDP:自22Q1来首次转负,但反映经济内生动能的核心GDP依旧强劲,需警惕关税扰动对未来居民消费的负面影响。本周公布的美国25Q1 GDP数据延续了近期经济数据整体走弱趋势:25Q1美国GDP季环比年率初值录得-0.3%,分析师一致预期-0.2%,前值+2.4%;25Q1美国核心PCE价格指数季环比年率录得+3.5%,预期+3.1%,前值+2.6%。从分项来看,反映经济内生动能的消费拉动+1.21%,固定资产+1.34%,合计核心GDP拉动+2.55%。GDP转负主要来自政府(-0.25%)与外贸(-4.83%)拖累。从结构上看,25Q1美国商品进口+50.9%,这与1-3月我们看到的消费品进口激增相关。但25Q1耐用品消费增速仅录得-3.4%。此外从贡献度来看,25Q1美国库存拉动+2.25%。这更像是美国企业库存周期的前置,而非居民消费需求的前置。总体而言,这是美国GDP自22Q1以来首次转负。但这两次GDP的负增长在结构上都较为相似,均受到较大的进口拖累。反映经济核心增长动能的美国核心GDP(PDFP,私人国内最终购买,即消费+固定资产投资)在25Q1录得+3%。相对于表观GDP引发的衰退担忧,PDFP仍有韧性的增长意味着美国经济更多是受关税政策扰动,内生性经济增长受到的扰动反而不大。但需要注意的是,25Q1美国GDP结构清晰展示出,出于对关税的担忧,美国企业正加速进口并前置补库周期,但这并未有效传导到美国居民消费层面。如果外国部门不去承担关税,那么关税负担本质上将由美国居民和企业承担(各自承担的份额取决于企业部门会转嫁多少关税给居民部门)。偏差的消费预期与耗尽的超额储蓄意味着未来美国居民消费大概率要走向疲软。

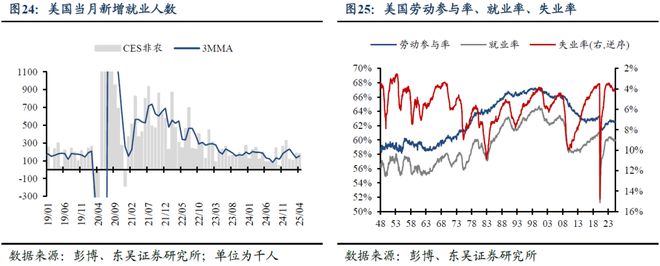

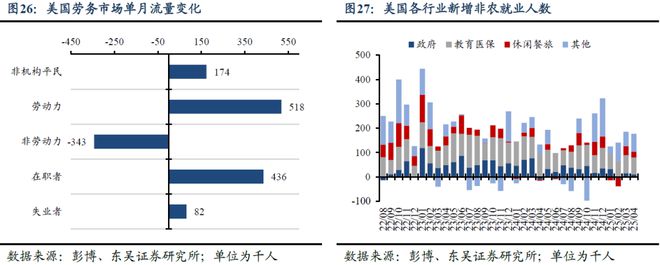

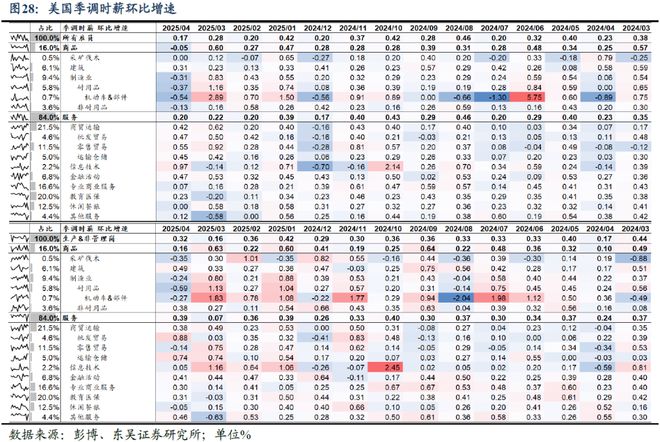

非农就业:关税扰动暂未体现,“抢进口”或令商贸相关就业不降反升。美国4月新增非农就业17.7万,预期13.8万,前值由22.8万下修至18.5万,前两个月累计下修5.8万;失业率4.2%,预期与前值均为4.2%;劳动参与率62.6%,预期与前值均为62.5%;时薪环比+0.2%,预期与前值均为+0.3%。从就业结构上看,教育医保(+7万)、商贸运输(+3.2万)是主要的正贡献。制造业(-0.1万)、其他服务(-0.1万)、联邦政府(-0.9万)是主要的负贡献。根据非农官方报告,1月以来,联邦政府雇员累计减少就业2.6万。但带薪休假或持续领取遣散费的员工在机构调查中仍计入就业人数。从时薪增速上看,无论是总体还是生产与非管理者,制造业部门对4月时薪构成主要负贡献。两个口径下增长都较多的是运输仓储与批发贸易,这或与美国企业“抢进口”相关。总体来看,特朗普关税扰动下企业招聘并未出现明显“缩水”,部分行业(如运输仓储)或受“抢进口”影响,新增就业人数反而较上月明显增长。此外在马斯克宣布将重心更多从政府效率部转移至特斯拉运营后,DOGE裁员人数未见显著增长,这或表明政府效率部对联邦政府“瘦身计划”的推进速度有所放缓,未来DOGE对新增非农就业的负面影响料将较为有限。

风险提示:特朗普政策超预期;美联储降息幅度过大引发通胀反弹甚至失控;美联储维持高利率水平时间过长,引发金融系统流动性危机。

以上为报告部分内容,完整报告请查看《五一假期海外市场:强非农再压降息预期——海外周报20250505》

相关文章

日、美债市遭抛售!“去美元化交易”卷土重来,丹麦养老金打响“第一枪”

格陵兰岛争端以及日本债市风暴让市场重现“卖出美国”交易模式。 当地时间1月20日,美国股债汇三杀,10年期国债收益率收于4.29%,创五个月新高。 当天,拥有1亿美元美债的丹麦养老基金Akademi...

特朗普再挥关税大棒,为何是铜?

这将是特朗普在其第二任期内实施的第四项全面关税。 当地时间7月8日,特朗普表示,将对所有进口到美国的铜征收50%的附加关税。他计划在当天晚些时候通过个人社交媒体正式公布关税细节,但未说明何时正式生效...

总有局长想害朕

作者| 史大郎&猫哥 来源| 是史大郎&大猫财经Pro 最近啊,懂王气坏了,因为就业数据下修的幅度太大,他一怒之下,把统计局长给解雇了。 一般总统不太会对技术官僚下手,懂王为啥生气?美国就业数据真的...

这次油价冲击不一样!美国页岩油彻底“躺平”,最大供给缓冲已消失

当前油价冲击与2011至2014年那轮高油价周期存在本质差异是,页岩油行业对价格信号的响应能力已大幅弱化,美国经济曾经最重要的供给侧缓冲机制实际上已不复存在。 据追风交易台,瑞银经济学家Arend K...

陆挺:中国制造业优势凸显 稳楼市稳股市成政策焦点

6月19日,在中国证券报主办的“破局谋变共生——2025金牛财富管理论坛”上,野村中国首席经济学家陆挺发表主旨演讲。他表示,美国政府融资成本居高不下,背后是高赤字、高债务等深层挑战。同时,中国制造业在...

高瑞东:近期美债收益率为何再次上行?

高瑞东、周欣平(高瑞东 系光大证券首席经济学家、中国首席经济学家论坛理事) 核心观点 核心观点: 近期美债收益率持续攀升,从5月初的4.25%上行至15日的4.45%,累计涨幅达20BP。从原因看,...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1