六大行中报答卷:营收超1.8万亿 归母净利润“三增三降”

8月29日晚间,六大行2025年上半年财报披露完毕。据21世纪经济报道记者测算,上半年六大行共计实现营业收入1.81万亿元,同比增速为2.05%;归属于上市公司净利润6825.24亿元,同比下降0.13%。

总体来看,六大行上半年的营业收入均实现正增长,但归母净利润呈现“三增三降”的分化态势。其中,工商银行、建设银行、中国银行归母净利润同比下降1.4%、1.37%和0.85%。

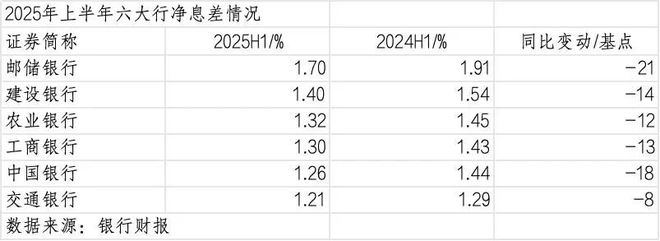

2025年上半年,受贷款市场报价利率(LPR)下调、存量房贷利率调整、存款期限结构变动等因素影响,六大行净息差出现不同程度的收窄。资产质量方面,邮储银行仍然是六大行中不良率最低的银行。

工行稳居总资产首位,建行扩张最快达9.52%

今年以来,商业银行扩张速度稳中有进。金融监管总局月度资产负债表数据显示,商业银行总资产同比增速波动中上升,6月末同比增长8.9%,较3月末的7.1%上升1.8个百分点。

与商业银行整体保持一致,六大行扩张速度呈波动上升态势。从总量看,截至6月末,六大行总资产规模排名保持不变,“宇宙行”工商银行继续稳居第一,总资产达到52.32万亿元;农业银行、建设银行总资产保持在40万亿元之上。

值得一提的是,邮储银行资产负债总额双双站上新台阶。截至2025年6月末,邮储银行资产总额突破18万亿,达到18.19万亿元,较上年末增长6.47%。其中客户贷款总额9.54万亿元,较上年末增长6.99%。总负债突破17万亿元,达17.05万亿元,较上年末增长 6.21% ;其中客户存款16.11万亿元,较上年末增长5.37%。

从增速来看,有4家银行总资产较上年末的增速均在5%以上。其中,建设银行扩张最快,较年初增长9.52%;农业银行次之,较年初增长8.40%;工商银行、邮储银行总资产扩张速度分别为7.16%、6.47%。

总资产保持扩张的同时,资产结构也在持续优化。比如,建设银行行长张毅谈到,上半年建行资产结构优化,贷款和债券余额占比近九成。截至6月末,发放贷款总额27.44万亿元,较上年末增长6.2%,金融投资11.77万亿元,较上年末增长10.17%;核心负债增长稳健,吸收存款30.47万亿元,较上年末增长6.11%。

三家大行贷款增速低于总资产增速

信贷资产是我国商业银行的主要资产构成,也是支持实体经济的最主要方式。央行此前发布数据显示,上半年人民币贷款增加12.92万亿元。21世纪经济报道记者计算发现,六大行上半年贷款比上年末增加约7.7万亿元。

从增速看,六大行贷款余额较年初均稳步增长。截至6月末,工、农、中、建、交、邮储的增速分别为6.4%、7.3%、7.72%、6.20%、5.18%、6.99%。除中国银行、交通银行、邮储银行外,其它3家银行均低于总资产增速,即信贷资产占比有所下降。

从信贷资产质量看,六大行不良率维持低位。数据显示,工商银行、建设银行不良率均为1.33%,同比均下降0.01个百分点;交通银行、农业银行不良率均为1.28%,同比分别下降0.03个百分点、0.02个百分点;中国银行不良率1.24%,同比下降0.01个百分点。

除此之外,邮储银行不良率出现小幅上升。截至6月末,邮储银行不良率同比抬升0.02个百分点至0.92%,但仍然是六大行中不良率最低的银行。业绩发布会上,邮储银行副行长、首席风险官姚红指出,近年来零售信贷的风险是邮储银行资产质量波动的主要的承压点。2024年邮储银行全面改进主要零售信贷产品的作业流程,优化客户及业务准入的标准,加强了风险模型策略应用,在此基础之上,今年上半年邮储银行进一步实施了四项主要的管控措施。

中国银行营收增速领跑,3家银行净利润下降

2025年上半年,六大行的营业收入均实现正增长,归母净利润呈现“三增三降”的分化状态。据21世纪经济报道记者测算,六大行上半年营收合计达1.81万亿元,同比增长2.05%;归母净利润合计6825.24亿元,同比下降0.13%。受净息差等因素影响,六大行的营收结构有所变化,非息收入占比进一步提升。

从营收增速看,中国银行位列第一,上半年实现营收3290.03亿元,同比增长3.76%。从营收结构看,上半年,同比大幅增长26.43%的非利息收入是拉动中行实现营收增长的核心动力。报告期内,中国银行非利息收入实现1141.87亿元,在营业收入中占比提升至34.71%,同比提高6.23个百分点,显示出该行在财富管理、综合服务及金融市场业务布局的显著成效。

值得关注的是,工商银行上半年营业收入4091亿元,增长1.8%,同比增速扭负转正,为近三年同期的最好表现。工商银行行长刘珺介绍,“如果再适当拉长时间轴,过去4个季度,我们有3个季度单季同比录得营收的正增长,说明工商银行营收增长迎来企稳并转向的信号。”

他进一步解释说,从营收结构看,利息净收入是营收“大头”,上半年微降0.1%,相当于持平,在大行中表现也是相对比较优的,对营收形成了稳定的支撑。一方面,得益于我们“平衡量价”。另一方面,在LPR下调之后,同步调降了存款挂牌的利率,有效熨平了对净息差的影响。非利息收入955亿元,其中手佣净收入670亿元,下降0.6%,随着一次性(政策)因素影响逐渐消退,中收降幅也在快速收敛。其他非息收入285亿元,增长38%,这方面的收入贡献相当可观。

此外,还有两家银行实现营收1%以上的增速。数据显示,建设银行、邮储银行营收分别是3,859.05亿元、1,794.46亿元,同比增长 2.95%、1.50%。 2025年上半年,交通银行、农业银行营收为1,334.98亿元、3,697.93亿元,同比增长 0.72%、0.70%。

归母净利润方面,工商银行以1,681.03亿元位居榜首,建设银行1,620.76亿元紧随其后,但两家银行归母净利润同比均出现下滑,降幅为1.40%、1.37%。农业银行以2.66%的增速领跑,归母净利润为1,395.10亿元;中国银行实现净利润1,175.91亿元,增速下滑0.85%。

规模较小的两家银行中,邮储银行归母净利润492.28亿元,同比增长0.85%;交通银行归母净利润460.16亿元,同比增长1.61%。总体来看,工商银行、建设银行、中国银行归母净利润出现微降,其他三家银行虽然实现了正增长,但增幅较小。

净息差继续下降,但部分银行环比降幅收窄

作为银行主营的存贷款业务的营收体现,利息净收入对营业收入的贡献度最高,是商业银行最主要的收入来源。保持合适的净息差水平有利于银行补充核心资本以及提升风险抵御能力。金融监管总局2025年商业银行主要监管指标情况表显示,商业银行二季度净息差为1.42%,较一季度1.43%,收窄1个基点。

2025年上半年,六大行净息差也出现不同程度的收窄。其中,邮储银行净息差为1.70%,同比收窄21个基点,环比下降1个基点;总付息负债的平均付息率为1.26%,较上年末下行25个基点。邮储银行行长刘建军表示,“近年邮储银行的息差一直保持行业较好水平。今年一季度息差降幅较大,主要是因为邮储银行按揭贷款占比较其他银行高,年初重定价后,对邮储银行的影响更大,息差下行得更快。二季度以来,随着一次性影响的消退,主动管理的成效显现,二季度息差走势表现出了较强的韧性。”

中国银行净息差1.26%,同比收窄18个基点,降幅位居第二。中国银行行长张辉表示,净息差下降主要受去年以来LPR持续下行、存量房贷利率调整以及美联储降息等因素影响,导致资产收益率下降快于负债成本。展望下半年,张辉认为,从外部市场看,境内银行业整体面临低利率环境,美元降息预期升温,银行业净息差仍将面临一定的收窄压力。但中行将结合自身资产负债结构及业务特点,充分调动多方面积极因素,发挥对净息差的支撑作用。

数据显示,建设银行净息差1.40%,仅次于邮储银行,同比收窄14个基点;工商银行净息差1.30%,同比收窄13个基点。交通银行净息差1.21%,在六大行中最低;同比收窄8个基点,也是六大行中收窄幅度最小的。

2025年上半年,农业银行净息差1.32%,同比收窄12个基点;环比下降10个基点,降幅同比收窄。“从这个结果看,农行的经营较好,兼顾了服务实体经济、业务稳健发展和商业可持续等多重目标。”农行行长王志恒预计,下半年农行的净息差将边际趋稳。从资产端看,虽然上半年LPR的下行将进一步推动存量贷款的重定价,贷款的收息率还有下行的压力。但随着存款逐步到期重定价,存款利率市场化调整机制效能的持续释放,加上农行同业负债的成本跟随政策利率进一步下行,有望带动负债端的付息成本下降,这在一定程度上也有助于稳定息差的水平。

相关文章

滴滴2025年实现净利润10亿元,订单量超182亿单,同比增长14%

红星资本局3月13日消息,滴滴今日在其官网发布2025年第四季度及全年业绩报告。滴滴2025年第四季度亏损3亿元,全年实现净利润10亿元。 2025年第四季度,滴滴核心平台(中国出行与国际业务)的销...

金橙子6900万股解禁!第三季度扣非归母净利润下降超20%,正推进并购萨米特

近日,金橙子(688291.SH)发布三季报显示,金橙子前三季度营业收入为1.85亿元,同比增长15.80%;归母净利润为3651.29万元,同比增长32.86%;扣非归母净利润为3126.86万元,...

弘信电子2025年一季报简析:净利润减75.8%,短期债务压力上升

据证券之星公开数据整理,近期弘信电子(300657)发布2025年一季报。截至本报告期末,公司营业总收入15.87亿元,同比下降4.97%,归母净利润680.07万元,同比下降75.8%。按单季度数据...

斥资3亿押注以太坊!云锋金融背后绑定了多少商界“大佬”?

以保险和财富管理业务为主的云锋金融(0376.HK),9月2日发出一纸“4400万美元购入1万枚以太坊(ETH)”的公告,这笔资金约合人民币3.14亿元,相当于云锋金融上半年净利润的0.71倍。 消息...

拼多多全年盈利近千亿,力压阿里和京东

【年报】三大电商平台中,只有拼多多为纯粹电商,告别了高增长,当前估值回落到只有10倍,这是A股不得抢着要? 3月25日晚间,拼多多(PDD.NASDAQ)发布了2025年四季度以及全年财报,可以说有...

读懂IPO|蓝思科技净利润“开倒车”,4年间毛利率砍半,跨界智能硬件赴港募资

来源丨时代商业研究院 作者丨陆烁宜 编辑丨郑琳 作为苹果公司(AAPL.O)“果链”上的一员,蓝思科技(300433.SZ)自2007年开始迅速发展,营收规模扩张数倍,但随着智能手机时代的红利潮逐渐...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1