林清轩IPO之路:爆款依赖、营销豪赌与国货高端梦

港股市场近日热闹非凡,迎来了一支护肤品品牌。

近日,林清轩正式向港交所递交招股书,冲刺“国货高端护肤第一股”。对于港股IPO,林清轩公司计划募资用于品牌价值塑造与传播、提升全渠道销售网络的深化构建、加强生产及供应链能力、技术研发及产品组合开拓等。

作为又一支冲击港交所的国货新势力,林清轩实力究竟如何?凭借“山茶花”起家的林清轩,能否撑起其港股IPO募资所需的价值?又会给市场带来多大的想象空间呢?

资本大佬扎堆

创始人IPO前套现数千万

在林清轩公司谋求港股IPO的过程中,各路资本纷至沓来。2020年11月,林清轩完成创立以来的第一笔A轮融资,领投方为SIG海纳亚洲,头头是道基金、碧桂园创投等机构跟投。

8个月之后,林清轩公司又宣布完成B轮融资,参投机构包括碧桂园创投旗下佛山汇碧二号、金华益财、上海益财、大漠孤烟等。

2024年8月,雅戈尔时尚科技以4.491%的持股比例成为林清轩第四大股东,标志着其资本化进程迈出关键一步。

而新股东星翰启承背后,隐约浮现出京东系资本的身影。2025年5月,星翰启承以1.01亿元收购林清轩661,662股股份。该公司股权结构显示:Times Galaxy HK Investment Limited持股99.8336%,苏州承启维新投资管理合伙企业(持股0.1664%)。

承启维新由苏州市承启伙伴投资管理有限公司(60%)、常斌(30%)、张鑫钊(10%)共同持有;苏州承启伙伴则由常斌、张鑫钊分别持股75%和25%。两人均为京东系背景,常斌曾任京东集团战略与投资副总裁,张鑫钊为前京东投资总监。

另外,凯辉创美未来(上海)私募投资基金合伙企业(有限合伙)(上海凯辉创美)自上海涛敏、金华益财及上海益财收购合共691,620股股份,总代价为1.05亿元。厦门沃美达投资有限公司(厦门沃美达)自孙来春收购131,519股股份,代价为2000万元。

这意味着上市前夕,通过向星翰启承和厦门沃美达转让股份,孙来春共计套现了约2200万元。

目前,孙来春仍直接持有林清轩38.21%的股份,为第一大股东,通过上海房角石、上海元洄以及上海元淦间接合计持有林清轩已发行股本总额约79.27%的权益。尽管资本追捧助推林清轩估值攀升,却依旧难掩其自身的“隐疾”。

“单品依赖症”与合规隐忧

林清轩的崛起,离不开其精准的市场定位和聚焦大单品的策略。林清轩创始人为孙来春,东北人,毕业于东北农业大学。1997年,他辞去北京双鹤药业的工作,来到上海,开了一家化妆品店,代理国外品牌。

2003年非典横行,店铺倒闭,孙来春在上海创立了林清轩品牌,因没有特色,林清轩发展多年,不温不火。林清轩经历了多年的探索发展,直到2016年以山茶花精华油为主打单品。

这一策略不仅让林清轩在竞争激烈的市场中脱颖而出,更使其成为面部精华油这一小众赛道的佼佼者。

招股书显示,中国面部精华油的市场规模由2019年的9亿元迅速增长至2024年的53亿元,复合年增长率高达42.8%。

在产品上,林清轩的核心产品是山茶花精华油,2022年至2024年,林清轩精华油的营收占比分别为31.5%、35.3%、37%。截至2024年年末,山茶花精华油自推出以来已累计销售超过3000万瓶。

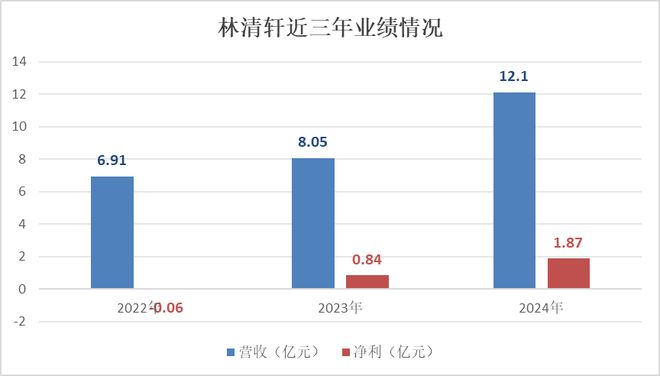

在大单品的推动下,林清轩公司的业绩随之突飞猛进。据公司招股书,2022年至2024年,公司总收入分别为人民币6.91亿元、8.05亿元和12.1亿元,复合年增长率达32.3%。在盈利方面,2022年公司净亏损593万元,但2023年成功扭亏为盈,实现净利润8452万元,2024年净利润进一步大增至1.87亿元。

然而,辉煌的背后也隐藏着挑战。林清轩的“单品依赖症”问题日益凸显。考虑到中国面部精华油市场规模仅53亿元(2024年),仅林清轩一款产品年销破亿并不够看,但小众赛道天花板明显,暴露出该单品受众广度不足的隐患。

林清轩也在寻求产品矩阵的多元化破局。不过,其他产品线表现平平,面霜、乳液等品类销售占比始终低于20%,防晒霜虽在2024年实现营收3640万元,但占比仅为3%。

仅仅凭借一株“山茶花”的故事,似乎难以撑起其港股IPO募资所需的价值。

三年营销狂砸钱,

净利率波动明显

在毛利率方面,林清轩更是直追茅台。招股书显示,2022年至2024年,林清轩的毛利率分别为78%、81.2%、82.5%,与其他日化头部企业对比,2024年珀莱雅、上美股份的毛利率分别为71.41%、75.2%。

林清轩的高毛利率表现主要得益于其较高的售价。在天猫平台上,其30ml山茶花修护精华油售价达599元/瓶;抗皱时光套装(精华油+时光水+时光霜)更是定价2094元,价格直逼2500元的兰蔻菁纯套装。根据招股书,公司核心产品的价格带在200元至800元。

而在如此高的毛利之下,林清轩的净利率却并不高。2022年至2024年,林清轩的净利率分别为-0.9%、10.5%、15.4%。

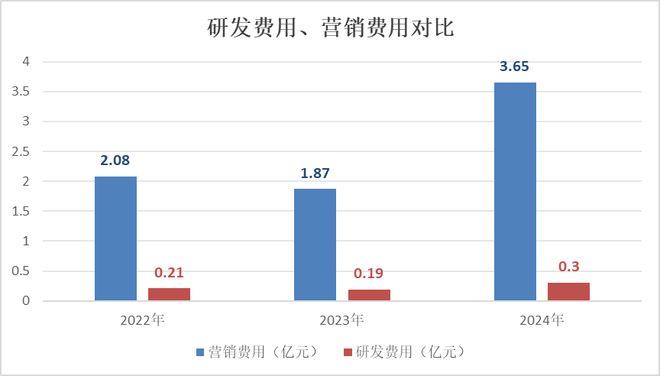

其核心矛盾在于:营销费用吞噬利润。在其成本支出上,2022年至2024年,销售及分销开支分别为5.09亿元、4.85亿元、6.88亿元,占营收的比例分别为73.7%、60.2%、56.9%。其中,公司营销费用呈增长趋势,分别为2.08亿元、1.87亿元和3.65亿元,分别占同期总营收的30.1%、23.23%和30.17%。

这意味着,林清轩每卖出100元商品就要拿出30元去做营销。2024年,林清轩的营销推广投入同比大涨95%,三年时间里,其仅靠做广告营销就“烧掉”了7.6亿元真金白银。

尽管招股书中,林清轩一直强调对研发的重视,强调“高端国货”定位。但在2022年至2024年,研发投入分别0.21亿元、0.19亿元、0.3亿元,分别只占当年收入的3.05%、2.45%、2.51%,三年累计0.71亿元,不到2024年一年营销投入的两成。

在日化行业日益激烈的竞争中,缺乏核心技术和创新能力的企业很难长久立足。因此,如何平衡营销投入和研发投入,成为林清轩未来发展中亟待解决的问题之一。

同时,在林清轩构筑起坚实的产品壁垒之前,它已然遭遇了营销反噬与信任危机。比如,公司创始人孙来春的“网红式营销”曾多次引发争议。直播间喝化妆水、炮轰香奈儿“挖角”等事件虽然成功博得流量,却也埋下口碑隐患。

未来,林清轩若想在港股市场站稳脚跟,还需在产品多元化、技术创新、平衡营销与研发等方面下足功夫,打破国货高端化魔咒,真正实现可持续发展。

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群

相关文章

知名品牌冲刺IPO,估值超38亿元!创始人是51岁东北大叔,曾在直播间豪饮精华水!此前7次创业7次失败,上市前已套现数千万元

近日,知名国货美妆品牌林清轩已重新递交并更新了IPO申请文件。据悉,今年5月,林清轩首次向港交所递交招股书开启上市之路。 最新递交的招股书主要更新了2025年上半年的业绩,上半年林清轩总营收为10.5...

面临巨头资本与失效IPO 林清轩站在十字路口

中国商报(记者 马嘉)12月1日,在港交所官网上,林清轩的上市申请状态更新为“失效”,资本市场为其“国货高端护肤第一股”的征程捏了把汗。然而,同期,另一股产业资本悄然布局的消息引发关注。全球美妆巨头欧...

林清轩欲赴港上市 除了“贵”还靠什么?

价格“硬刚”国际大牌 招股书显示,2022年至2024年,林清轩的毛利率从78%提升至82.5%。这意味着,林清轩每卖出100元的产品,毛利高达82.5元。 在林清轩全国506家门店中,95%进驻购物...

上市后要“去创始人化”?林清轩孙来春:企业要进入“战略利润”时代

中国商报(记者 马嘉 文/图)1月2日,林清轩在上海举办上市答谢会。面对关于“上市后的规划”的提问,林清轩创始人孙来春对中国商报记者表示:“林清轩未来最有价值的‘产品’是一个可以征战全球的组织。”...

中国贵妇又捧出一个IPO

靠一瓶琥珀色的山茶花精华油,51岁的孙来春站在港交所门前。 20年前,当孙来春用学生时代的笔名“林清轩”注册商标时,没人想到这个名字会成为抗皱紧致护肤领域的国货标杆。 更没人想到,曾七次创业均失败的孙...

“国货高端护肤第一股”冲刺IPO,估值超38亿元,欧莱雅、雅戈尔为其股东

红星资本局12月7日消息,知名国货美妆品牌林清轩近日已重新递交并更新了IPO申请文件。 据悉,该品牌最早于今年5月启动上市流程,彼时以上海林清轩生物科技股份有限公司为主体,向港交所递交招股书,计划登陆...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1