跨界医美,是九州通的解药还是毒药?

11月17日,国内最大民营医药商业龙头九州通官宣,其全资子公司对奥园美谷的重整投资已获湖北襄阳中院裁定受理。

这场看似双赢的交易,背后却暗藏隐忧,资本市场也反应平平。重金跨界之举,难掩其在传统分销主业增长乏力之下的“转型焦虑”。

【跨界医美的“乌托邦”】

2025年4月公告预重整以来,九州通终以“白衣骑士”身份,投入约7亿元拿下奥园美谷控股权。值得一提的是,奥园美谷的预重整之路可谓一波三折。

一方面,受理案件的法院先后三次作出预重整延期决定,暗示奥园美谷的债务结构、资产状况、诉讼纠纷可能远比表面更为复杂。另一方面,最终重整方案转为更强调现金清偿。

九州通真金白银投入奥园美谷,无疑加重了自身的财务负担。但二者能否真正实现业务协同,目前仍是未知数。

2025年前三季度,九州通医美业务收入超过9亿元,仅占总收入的0.7%,但同比增长46%。其合作的医美服务机构超过1万家,网络覆盖率约六成。

不过,九州通的医美业务本质是B2B的供应链服务,扮演“卖水人”与“送货员”的角色,实为传统医药分销主业的延伸,依赖的是物流、仓储与渠道能力。

而奥园美谷直接运营医疗美容医院,面向的是C端消费者,核心能力在于市场营销、医疗服务与品牌运营。

尽管同属医美赛道,二者却处于产业链的不同环节,商业模式与核心竞争能力迥异。这也成为市场质疑此次跨界或难以实现“1+1>2”协同效应的关键原因之一。

此外,奥园美谷本身也并非一块能够力挽狂澜的优质资产。

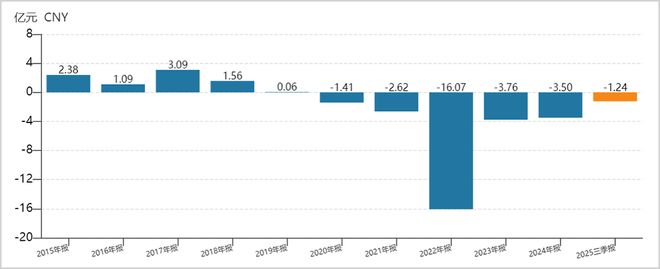

自2020年起,奥园美谷接连亏损,累计亏损金额近30亿元。更关键的是,其盈利能力远低于医美行业平均水平。与爱美客、华熙生物等上游企业动辄超过90%和70%的毛利率相比,奥园美谷医美板块的毛利率仅为40%左右,差距明显。

奥园美谷历年归母净利润表现,来源:Wind

究其根源,医美机构位于产业链下游,面临高昂的营销获客、人力及运营成本,净利率常被压缩至个位数,甚至陷入亏损。医美产业链利润格局,呈现出“上游吃肉,下游喝汤”的态势。

在此大背景下,奥园美谷原有管理团队最终无法摆脱下游深陷营销、运营的红海竞争,九州通实质上作为医疗美容医院运营的“门外汉”,是否真能扭转乾坤?

【主业大本营的隐忧】

九州通不惜重金投入一项可能难以驾驭的资产,背后折射的是其主营医药分销业务遭遇瓶颈,亟待转型,试图寻求新的增长点。

从近年财务表现来看,确实如此。

自2022年起,九州通营收增速持续放缓。至2024年,同比增速仅为1.1%,创下2008年有财务数据以来的最低水平。

九州通历年营收同比增速,来源:Wind

归母净利润虽在2024年及2025年前三季度实现双位数增长,但扣除非经常性损益后,已连续近两年下滑,今年前三季度降幅更是接近10%。

九州通核心业务增长,似乎遇到了天花板。无论是占据八成以上的传统分销业务,还是被视为“第二增长曲线”的总代品牌推广业务(CSO),均面临不小挑战。

具体来看,2024年,其分销业务增速不足1%,不仅低于自身历史水平,也落后于主要同行——上海医药、华润医药的分销业务增速分别为7.5%和5.2%。

同期,九州通的CSO业务增长乏力,甚至出现下滑,与上海医药近两倍的增幅形成鲜明对比。究其原因,公司CSO业务依赖核心代理产品放量。但随着这类产品的市场渗透率逐步见顶,增长动力也趋于减弱。

而要弥补老牌产品的增长放缓,需持续引入有市场潜力的新药代理权。但在当前内卷大环境下,药企大厂或倾向于将创新药交给具备更强学术推广能力的巨头,或自建团队。

当然,更深层次的原因,还在于带量采购的冲击与医疗反腐的持续高压,使得CSO推广模式比传统分销业务更为脆弱。

主营业务增长放缓之下,九州通的资金流动性压力也在加大。2024年,经营活动现金流金额为30.8亿元,同比骤降三成以上。

这与其应收账款膨胀和存货高企无不关联。截至上半年末,两者分别为368亿元与227亿元,合计占同期收入的七成以上。

这不仅占用大量运营资金,还可能引发经营风险。要知道,同期公司还计提信用减值准备2.92亿元,资产减值准备0.87亿元,对利润表现也会形成拖累。

【集采冲击与合规利剑】

近年来,九州通传统医药分销业务的持续疲软,与持续深化的医疗政策密不可分。

首先是医疗集采,其影响或早已超越“降价”本身,而是重塑了医药行业游戏规则。

自2019年至今,国家组织的药品集采已进行九批十轮,覆盖374种药品,累计节约费用超5000亿元,范围从化学药扩展至生物药,规则也日益完善。

随着集采“提速扩面”,医药商业企业的盈利模式也正在发生深刻变化。

过去,医药商业公司承担垫资、终端开发、学术推广、仓储配送等多重职能,依靠药品差价与为医院垫资等方式获利。

集采之后,其垫资与开发功能被大幅削弱,角色回归物流配送本质。即便是配送,也进入了微利时代。因为集采导致相关药品大幅降价,药品销售规模下降导致配送市场萎缩,配送费率自然持续走低。

而十年前,商业配送毛利率平均在八个点以上,如今已下滑至四个点,国采产品配送毛利率更是低至2.5个点。

此外,集采还一定程度上导致商业公司的物流仓储业务出租率普遍下降。过去稳定的三方库出租收入,如今也因出租率降低而受到影响。

其次是医疗反腐的深入推进,合规要求日益严格。

传统商业公司的业务形态在政策高压下面临诸多合规风险。融资性贸易、虚假贸易、走单、挂靠等行为成为整治重点。

2024年,九州通多家子公司因串通投标、虚假投标等违规行为,被军方采购系统列入禁入名单。其中,广州九州通被终身禁入,云南、北京等地的子公司被处以三年禁入处罚。

旗下子公司还涉嫌行贿。2025年2月,贵州九州通仁源医药因向玉屏县妇幼保健所提供回扣等不正当利益,被贵州省公共资源交易中心公开披露。

此外,九州通多家子公司频繁因产品质量问题受罚。据公开信息,2023年至2024年间,其位于辽宁、内蒙古、湖南等地的子公司多次因销售劣药、不合格医疗器械被查处,涉及中药饮片、化学药、体温计等产品。

这一系列事件暴露出九州通在管理、质量等方面的内控漏洞。

纵观这些年的变迁,从早期“躺着赚钱”,到两票制前的“过票赚钱”,再到集采后的“日子难过”,如今在反腐与合规的利剑之下,医药商业公司赚钱愈发显得艰难。

可见,九州通的重金跨界之举,折射出在政策冲击下的主业增长乏力的焦虑。然而,医美并非万能解药,若不能真正驾驭新业务、夯实主业根基,转型之路或将愈发坎坷。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

相关文章

“中国首富”34亿投资了“山西女首富”!

就在“山东女首富”华熙生物赵燕和“陕西女首富”巨子生物范代娣斗的不可开交,以巨子生物市值暴跌300亿元,在微信公众号上认输熄火,算是胜负刚分的当下。“中国首富”钟睒睒就宣布真金白银的结盟另一位医美女王...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1