口子窖:2025年净利预降50%至60%,或受行业调整与自身短板压制

2025年末,白酒行业深度调整的态势持续发酵,区域酒企龙头口子窖(603589.SH)披露的年度业绩预告尽显压力。

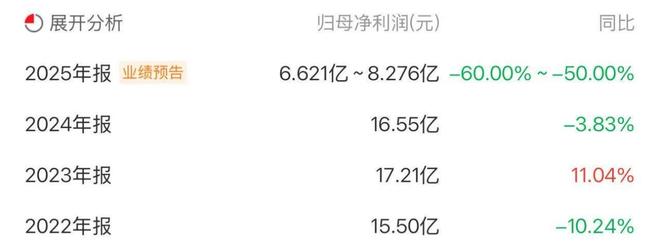

数据显示,2025年口子窖预计归属于上市公司股东的净利润为6.62亿元至8.28亿元,同比减少50%到60%;扣除非经常性损益后的净利润为6.45亿元至8.11亿元,同比减少49.65%至59.93%。

作为徽酒阵营的重要力量,口子窖的业绩滑坡不仅是企业自身经营问题的集中暴露,更折射出当前白酒行业在政策调控、市场分化与渠道变革中的集体困境。

业绩不敌古井贡酒与迎驾贡酒

口子窖是中国兼香型白酒第一家A股上市企业,被誉为“徽酒四朵金花”之一,前身为1949年成立的国营濉溪人民酒厂,拥有2700余年酿酒历史传承。

建国初期,人民政府赎买“小同聚”等私人酿酒作坊,成立国营濉溪人民酒厂。之后,经历了较长时间的拆分与整合,分为淮北市口子酒厂与濉溪县口子酒厂,但却因长期内耗陷入困境。2002年两家酒厂合并改制为安徽口子酒业股份有限公司,创新推出“盘中盘”营销模式,聚焦餐饮终端,迅速崛起。

2015年口子窖以“兼香第一股”身份上市,上市首年营收25.84亿元,净利润6.05亿元;2021年口子窖营收突破50亿元,净利润也来到峰值17.27亿元。

据了解,在安徽地区,古井贡酒、迎驾贡酒和口子窖这三大酒企长期占据市场主导地位,2023年累计实现营收329.36亿元,市场份额达到约七成。然而,尽管三家酒企呈现出三足鼎立之势,但在近年的财报数据中,口子窖却逐渐显露出颓势。

数据显示,2025年前三季度古井贡酒实现营收164.25亿元,净利润39.6亿元;迎驾贡酒实现营收45.16亿元,净利润15.11亿元;口子窖实现营收31.74亿元,净利润仅7.42亿元。

2024年,古井贡酒净利润55.17亿元;迎驾贡酒净利润25.89亿元;口子窖净利润16.89亿元。对比可见,口子窖的净利润明显低于古井贡酒与迎驾贡酒,其在市场上的份额被蚕食,也反映出其增长动力的不足。

经营短板凸显

口子窖近年来业绩增速放缓,有政策掣肘的原因,也有其自身发展瓶颈的制约。

首先,政策收紧与需求下行直接冲击口子窖核心产品销售。2025年5月,中共中央、国务院新修订的《党政机关厉行节约反对浪费条例》正式实施,明确公务接待工作餐“不得提供酒类”,被业内称为“史上最严禁酒令”。该政策彻底切断了高端白酒的政务消费场景,而口子窖的核心利润来源正是高端窖产品,其目标客群与政商务消费场景高度绑定,政策冲击下高端产品销量大幅下滑,直接导致营业收入锐减。

与此同时,宏观经济环境下消费复苏乏力,商务宴请与大众聚会等消费场景亦出现萎缩,进一步加剧了需求端的压力。

其次,渠道模式滞后令口子窖难以适配行业变革浪潮。长期以来,口子窖依赖“大商制”经营模式开拓市场,通过核心经销商绑定团购渠道实现规模扩张,但这种模式在行业渠道扁平化、数字化转型的趋势下逐渐失灵。

2025年白酒行业渠道变革加剧,美团闪购、京东秒送等即时零售平台大举进军酒水市场,直播电商与私域流量运营成为营销主流,而口子窖对传统大商的过度依赖导致其终端掌控力薄弱,无法及时捕捉新兴消费需求。

数据显示,2025年前三季度,口子窖批发代理渠道收入同比下降29.7%,尽管公司省内外经销商分别净增55家和47家,但新增经销商未能有效转化为实际销量,库存高企至62.18亿元,创下近五年同期峰值。

此外,费用管控弹性不足放大利润降幅。为维持市场份额与品牌影响力,口子窖在营收下滑的背景下仍需保持必要的市场投入,导致管理费用、销售费用下降幅度均小于营业收入下降幅度。这种费用刚性特征在行业调整期尤为致命,不仅未能通过费用优化对冲营收下滑的影响,反而进一步压缩了利润空间,最终导致利润总额出现大幅下降。

值得注意的是,口子窖产品结构单一的问题在调整期凸显,其在中低端市场布局滞后,直到2025年底才通过开设“口子酒坊”试水社区直营散酒业务,未能及时形成多元化产品矩阵抵御高端市场风险。

行业深度调整分化格局加剧

口子窖的业绩困境并非个例,而是2025年白酒行业整体调整态势的缩影。这一年,狂奔十数年的白酒行业正式步入深度调整周期,传统增长逻辑被彻底颠覆,行业呈现出“量减、价低、利缩”的结构性特征,市场分化与变革趋势愈发明显。

从行业整体表现来看,业绩集体降速成为常态。国家统计局数据显示,2025年1—10月,中国白酒产量为290.2万千升,同比下降11.5%;A股白酒板块同样承压,20家上市白酒公司前三季度营收合计3177.79亿元,同比下降5.90%,净利润合计1225.71亿元,同比下降6.93%,其中第三季度营收与净利润同比降幅分别扩大至18.47%和22.22%,量价利齐跌的态势印证了行业调整的严峻性。

市场分化呈现“马太效应”,头部集中化趋势愈发显著,体现在20家上市酒企中,仅贵州茅台与山西汾酒实现营收与利润正增长,其余企业均出现不同程度的增速放缓或下滑。而贵州茅台、五粮液等6家头部酒企营收合计占20家上市酒企总营收的88%,净利润占比高达95%,行业绝大部分利润向优势产区与名酒企业集中。与之形成鲜明对比的是,腰部及中小酒企成为调整重灾区,酒鬼酒、金种子酒等企业营收降幅均超过20%,部分企业陷入资金链紧张、股权冻结等困境,行业洗牌速度显著加快。

积极的一面是,政策导向为行业发展再次定调。除“最严禁酒令”重构高端消费场景外,2025年10月工信部将酿酒业纳入“历史经典产业”,标志着行业从“限制性产业”向“传承与发展并重”转型,为产区保护、文旅融合提供了顶层支持。与此同时,头部酒企纷纷成立独立科研实体,将科技创新从生产辅助升级为核心驱动,推动行业从经验依赖型向科学驱动型转变。

对于口子窖而言,2025年的业绩滑坡既是挑战也是转型契机。公司已开始通过开设社区直营酒坊、推进数字化营销平台建设等举措寻求突破,但单店运营成本高、与传统渠道利益平衡等问题仍需解决。

在行业调整尚未见底的背景下,口子窖能否通过优化产品结构、重构渠道体系、强化品牌文化赋能实现突围,仍有待市场检验。而其发展轨迹,也将为众多区域酒企在行业变革期的生存与发展提供重要参考。

相关文章

格力,不想只当“空调大王”

格力正在用行动证明,它不想再被叫作“空调大王”了。 前段时间,在AWE 2026(中国家电及消费电子博览会)期间,格力CMO朱磊透露,董明珠健康家全国门店已超1000家,其中,非空调品类销售占比达到4...

业绩崩坏,国资接盘!

“一股浓香,一缕温暖,南方黑芝麻糊”——这句经典的广告语,似乎刻在了几代人的记忆里。 熟悉的味道,亲民的价格,曾让黑芝麻糊成为国民级快消品,然而随着时代的变迁、快消行业的迅速发展以及相似产品的更新迭代...

口子窖预计2025年净利腰斩,创上市以来最大年度跌幅!实控人全年套现超3亿元

对于业绩预减的主要原因,口子窖在公告中称,主要系报告期内白酒行业市场分化与渠道变革加剧,叠加需求下行及政策变化影响,核心利润来源高端窖产品销量大幅下滑,导致营业收入减少;同时为保证公司运营及市场持续投...

营收利润双下滑,研发占比0.9%,汤臣倍健三十而立陷增长困局

2010年8月1日,篮球明星姚明现身上海浦东绿地东海岸豪生酒店,在全国百余家媒体的见证下,接下其代言矩阵中名气和规模最小的合作邀约。 这份合作的对象,是汤臣倍健。借助姚明影响力,汤臣倍健迅速打开知名度...

耐克重返批发时代:大中华区营收暴跌17%,还要向经销商低头

曾几何时,在北京三里屯或深圳万象天地的旗舰店门外,年轻人为一双限量版Air Jordan彻夜排队。但在2025年冬天的财报季,这种由潮流溢价构筑的神话正加速瓦解,耐克正在失去年轻人。 12月18日美股...

茅台宣布取消分销!

12月28日,贵州茅台(600519)全国经销商联谊会召开。这场大会一向被视作新一年企业经营的“风向标”,恰逢飞天茅台价格剧烈波动,因此备受市场关注。 据第三方平台跟踪,飞天茅台批发价从年初2200元...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1