科华控股2024年业绩下滑,应收账款高企与现金流压力显现

近期科华控股(维权)(603161)发布2024年年报,证券之星财报模型分析如下:

经营业绩概览

科华控股(603161)发布的2024年年报显示,公司全年营业总收入为23.72亿元,同比下降9.28%;归母净利润为1.05亿元,同比下降14.71%;扣非净利润为7805.32万元,同比下降23.91%。单季度来看,第四季度营业总收入为6.0亿元,同比下降15.05%;归母净利润为1050.53万元,同比下降72.5%;扣非净利润为19.96万元,同比下降99.43%。

关键财务指标分析

盈利能力

毛利率:15.96%,同比下降6.84%。

净利率:4.36%,同比下降7.0%。

每股收益:0.55元,同比下降40.22%。

成本与费用

销售费用、管理费用、财务费用总计1.54亿元,三费占营收比为6.51%,同比下降5.99%。

研发费用同比下降18.7%,主要原因是本年度新品研发投入减少。

资产与负债

货币资金:1.7亿元,同比下降36.48%。

有息负债:8.41亿元,同比下降39.15%。

应收账款:6.48亿元,占最新年报归母净利润比达617.03%,同比下降1.76%。

现金流

每股经营性现金流:2.95元,同比下降27.32%。

经营活动产生的现金流量净额:同比增加5.47%,主要得益于公司加强营运资金管理、加快应收账款回收和有效降低库存。

主营业务构成

涡轮壳及装配件:主营收入14.75亿元,占比62.18%,毛利率14.74%。

中间壳及装配件:主营收入6.75亿元,占比28.44%,毛利率20.87%。

其他机械零部件:主营收入2.05亿元,占比8.63%,毛利率9.71%。

境外市场:主营收入14.09亿元,占比59.38%,毛利率18.86%。

境内市场:主营收入9.46亿元,占比39.86%,毛利率11.89%。

发展回顾与未来展望

市场开拓与客户关系

公司在市场开拓方面取得显著成绩,新增定点业务涵盖博格华纳、盖瑞特、博马科技等客户的多个项目。全资子公司联华机械成功获取卡特彼勒、奥赛能等优质客户业务;控股子公司科华底盘产品应用终端覆盖中卡、重卡、中大型客车等多个领域。

技术研发与创新

报告期内,公司研发投入8059.82万元,占营业收入的3.40%,申报专利11项,获得专利授权18项,累计授权专利191项。

风险提示

市场风险:公司业绩受汽车行业景气程度影响大,宏观经济、地缘政治等因素使市场竞争加剧。

原材料价格上涨风险:主要原材料价格波动影响经营业绩。

汇率风险:国际业务增加,汇率波动影响经营业绩。

财务健康状况

ROIC:6.08%,资本回报率一般。

净利率:4.36%,公司产品或服务的附加值不高。

现金流状况:货币资金/流动负债仅为19.46%,需关注现金流压力。

债务状况:有息资产负债率已达24.53%,需关注债务风险。

应收账款状况:应收账款/利润已达617.03%,需关注应收账款回收情况。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

海量资讯、精准解读,尽在新浪财经APP

相关文章

盘后突发!港股尾盘跳水,A股创十年新高,2.8万亿的成交风险在酝酿

从我提示A股进入“牛二阶段”、14年下半年牛市可能重现,已经过去了1个月,A股今天最高突破3731点,创下十年新高,北证50创历史新高,深成指、创业板指均突破去年10月8日高点,A股总市值突破100万...

哪些基金适合长期持有并搭配定投策略?

哪些基金适合长期持有并搭配定投策略? 哪些基金适合长期持有并搭配定投策略? 在投资领域,选择适合长期持有并搭配定投策略的基金,对于投资者实现资产的稳健增长至关重要。以下几类基金通常是不错的选择。...

苏富比佣金大跌近20%,最有钱的富豪们都不好了吗?

说起世界顶尖收藏品、奢侈品拍卖市场,苏富比肯定是绕不过去的名字,几乎世界大部分的顶尖收藏品拍卖都是苏富比和佳士得所垄断的,然而就是这个最赚钱的行当,最近却传出了佣金大跌近20%的消息,让人不禁疑惑苏富...

百果园去年净减少659家门店,营收同比降两成,开始试运营“水果+零食”分部

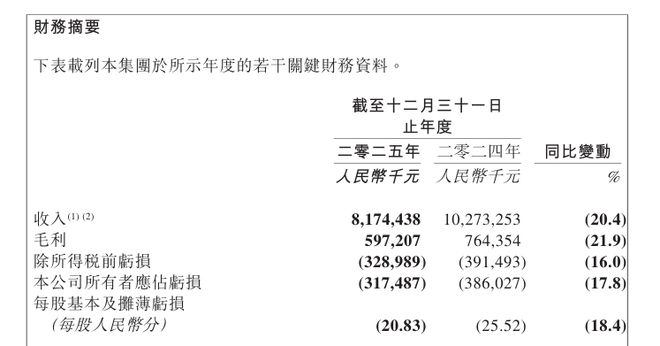

红星资本局3月27日消息,百果园集团(02411.HK)3月26日晚间发布2025全年业绩,报告期内,其实现营业收入81.74亿元,同比减少20.43%;公司所有者应占亏损达3.17亿元,虽较2024...

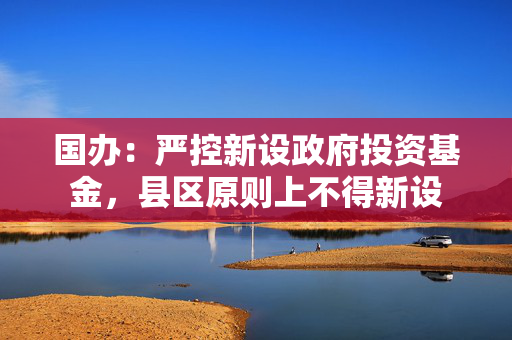

国办:严控新设政府投资基金,县区原则上不得新设

国办:严控新设政府投资基金,县区原则上不得新设 国办:严控新设政府投资基金,县区原则上不得新设 专题:事关私募基金高质量发展 国务院办公厅公布指导意见 人民财讯6月5日电,国务院办公厅发布...

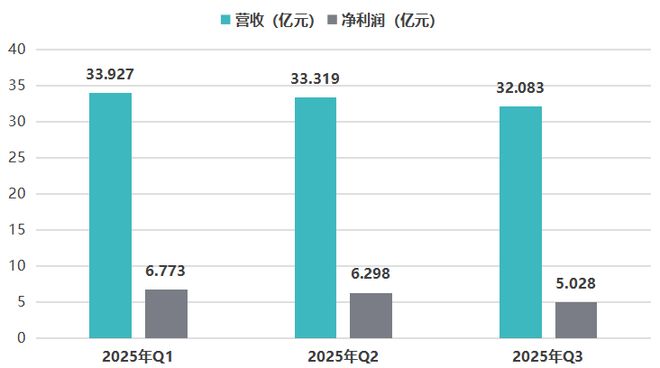

霸王茶姬:困于「伯牙」?

在创始人“联姻”的消息引发热议后,霸王茶姬于近日发布2025年第三季度财报。 霸王茶姬成立于2017年,在果茶称霸“新茶饮”的这些年,这个来自云南的品牌更多聚焦奶茶品类,并以酷似迪奥托特包的印花设计、...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1