净资产600万以上,一定要考虑全球配置养老

嗅觉敏锐的富裕人士,近几年来也纷纷踏上了“出海”之路。据GlobalData,中国大众富裕阶层的海外投资比例,已从2021年的约28%上升到2023年的51%。

那么,个人应该如何进行境外投资呢?

坦白来说,像中投这样系统而专业的投资,个人很难去做,因为大多数人都不是专业投资者,更谈不上投资高手,更不用说海外的许多资产,普通人是难以接触到的。

对个人来说,参与全球投资,其实有一个最简单省心的方式,这两年来受到越来越多中高净值人士青睐。我说的就是香港保险。

从2023年开始,内地掀起了一股赴港投保热潮,香港保监局的数据显示,2023年内地投保达590亿港元,为历史第二高峰;2024年前三季度,投保保费达466亿港元。

为什么说投保香港保险就可以参与全球投资呢?

投保香港保险后,保险公司会拿着保费到全球进行投资。

和中投公司的投资策略相似,香港保险公司锚定的是全球优秀经济体的周期,投资丰富多样的资产品类。

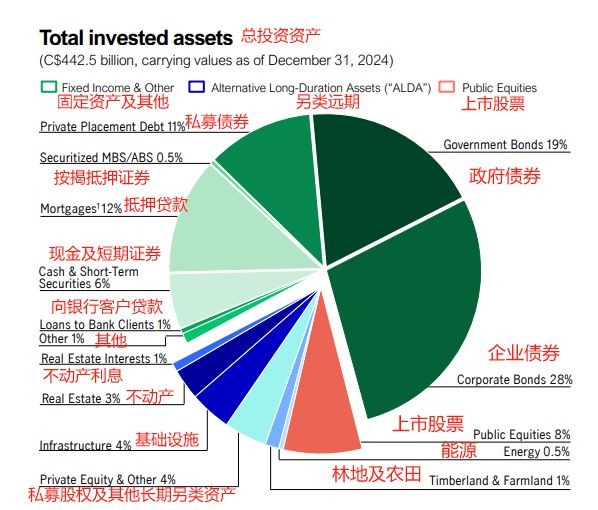

给大家举个例子,宏*这家保险公司,在全球管理着4000多亿加元的资产,投资范围遍布北美洲、欧洲、亚洲,投资的资产涉及股票、债券,以及各种另类投资,如林地、农地、房地产、私募股权、基础设施等。

全球分散投资的好处是,一方面可以在更大程度上分散风险,另一方面有更多机会获得资产增长的红利。

在长期持有保单的情况下,预期内部回报率能有6%(复利)左右。

比如这款产品,每年交 20 万美元,交 5 年,总保费100 万美元:

第21年末,保单预期约有304万美元,是总保费的3倍;

第30年末,保单预期约有521万美元,是总保费的5.2倍。

感兴趣的朋友,扫码进一步咨询。

保险公司背后,有一支庞大的专业投资团队在做全球投资。

宏*的资管团队,把权益类资产和固收类资产分开管理。

权益类资产的管理规模超过1100亿美元;成员是10个投资队伍的160名资深专家,来自全球15个国家和地区,是真正基于全球视野的投资。

固收类资产有9支团队,包括208位投资专家,来自14个国家和地区,为全球客户管理接近2000亿美元固定收益资产。

除了预期收益高,香港保险还兼顾流动性,不仅可以满足财富增值的需求,还适合用来做养老规划。

比如40岁的客户,想要提前给自己做一份养老规划,

以某款分红储蓄险为例,总保费100万美元,分5年缴费, 年交20万美元;

到保单第11年末时,预期每年可以提取9万美元(折合人民币65.5万);

保单第40年末,累计提取了270万美元,此时保单预期还有279万美元,需要用时随时可以取出。

香港分红储蓄险产品,除了能规划养老现金流,部分产品还有机会对接保险公司在内地的养老社区,享受内地养老资源。

想要进一步了解香港保险的朋友,欢迎扫码加好友沟通。另外,我们准备了一份【香港保险实用手册】,感兴趣的也可以扫码免费领取。

相关文章

半导体未来三年可期、养老投资迈向长期主义、布局AI高景气时代……三大基金经理最新研判

当前资本市场正经历前所未有的变革与挑战,如何借助专业投研力量优化资产配置,成为投资者迫切关注的核心命题。与此同时,中国公募基金行业正经历从规模扩张向高质量发展的深刻生态变革,基金经理队伍的迭代更新与投...

不要错过养老列车的“车票”

时代机遇的列车,总是在特定的时候打开车门,然后启动、加速、滚滚向前,不再回望一眼。 无论是44年前的美股,33年前的股票认购证,25年前一线城市的地产,十多年前的互联网大厂,5年前的新能源,3年前的...

养老投资不追明星基金经理 不做情绪化博弈

随着养老目标基金审核机制优化,外资机构迎来参与中国养老金体系的新窗口。富达基金近日获批首只新设外资养老FOF,标志着这一进程取得阶段性突破。该产品以目标风险基金(TRF,即Target Risk Fu...

八年规模跃升十倍!解密公募FOF的八年黄金成长路

从初出茅庐到蔚然成荫,公募FOF用八年时间完成了一场精彩的蜕变,其规模的增长是表象,内核是投资者对稳健投资、科学养老理念的深度认同。 回首八年前,FOF初登国内公募舞台,规模仅为166.36亿元。...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1