经济周期,完全错乱了!

最近,我越来越觉得,我们好像完全陷进了一个“错乱”的经济周期里。

2020年之前,全球主要国家的经济政策似乎都在跟着美元的节奏走——你宽松我也宽松,你收紧我也收紧,步调基本一致。

可自从2020年疫情爆发之后, 全球主流国家的经济周期好像彻底错位了。

美国那边,为了“软着陆”争个不停,每个月经济数据都像谜一样,时好时坏,通胀还特别顽固。

欧盟则在按部就班地降息,试图抵抗衰退。

我们呢,为经济复苏已经努力了三年。

而某个岛国,却在因为经济过热引发的通胀而忙着加息。

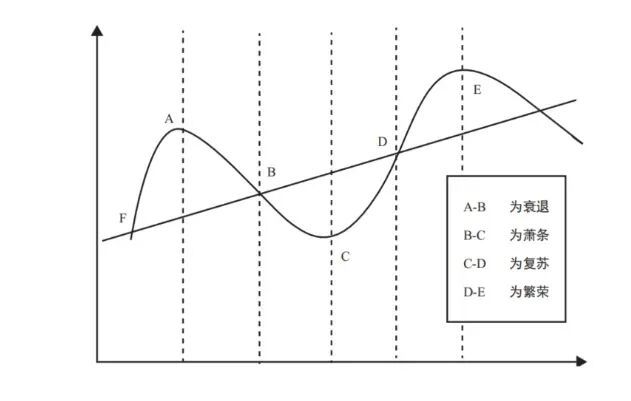

如果把他们分别放到经济周期的四个阶段来看:美国像是处在薛定谔的b点,欧盟在c点左侧,我们在c点,岛国则跑到了d点。

不仅如此, 这种错位还让各国的经济政策变得不一致,越来越难以预测。

美国那边,白宫觉得经济数据不行了,催着赶紧降息;可美联储却担心关税会再次推高通胀,想再观望一下。搞得经济像是在“滞胀”和“衰退晚期”之间来回横跳,降不降息全看最新数据 。

欧盟虽然常规降息,但“火车头”德国却突然打破十多年严格的财政纪律,说要一起应对“北极熊威胁”。给人一种既想大力刺激经济、可动作又很迟缓的感觉。

我们这边,三季度定调“跨周期调节”之后,市场开始预期降息节奏会放慢,甚至利率还可能抬升。总让人觉得是不是有什么大招还在后头。

岛国本来加息是想给通胀降降温,结果转头又推出11.5万亿的财政刺激计划。给人一种财政和央行各干各的、方向不统一的感觉。

在这种错位的周期下,再叠加上突发的政治博弈,市场经常是晕头转向,没有方向,波动剧烈。

就拿10月以来的行情来说,黄金、国债、科技股、加密货币都遭遇了不同程度的抛售——这就是最直接的证据。

总之,这种经济周期的“错乱感”,彻底打乱了市场对全球经济的原有预期。

而 推动这一切变化的力量背后,有一个被大多数人忽略的角色——那就是各国的财政政策!

可以说,当前经济周期的混乱,很大程度上是因为各国财政刺激的节奏和力度不一致。而这种不一致,又跟贸易、安全等复杂问题搅在一起,让财政政策似乎重新站上主导位置。

下面这张图,展示了美国、我们和某个岛国从2019年到2025年广义财政赤字占GDP的百分比(后面简称“财政赤字”)。

这个指标反映的是财政投入对经济的刺激强度。

从图里能明显看出,2020年疫情之后,各国的财政赤字水平都上了一个台阶。而且,在缓和了两三年之后,现在似乎又有重新抬头的趋势。

岛国3.6%的赤字,加上最近刚提出的11.5万亿刺激,基本又回到了疫情期间的强度;美国那边,要不是额度用完 政府关门 ,估计川普早就“大干一场”了。

再看我们,虽然一直在强调财政纪律,但刚刚提出的“促销费、扩投资”,加强“跨周期调节”,明摆着明年又要来一波财政扩张,等于又是一针强心剂。

可以说, 我们正在进入全球财政二次扩张的阶段。未来的经济,就是“财政经济”——经济能有多强(或者说有多少泡沫),全看财政的力度!

这是一个全新的变化。

面对这种新局面,我们普通人该怎么应对?

记住:

高通胀的地方,拿风险资产,别死攥着货币;低通胀的地方,拿货币,尽量配置低风险资产。

高通胀的地方,一旦央行开始收紧,就是反向操作的信号;低通胀的地方,一旦央行真正大放水,就要赶紧把货币换成风险资产。

一定 一定 要警惕某些国家试图用通胀来掩盖高额债务的风险。

就拿岛国来说。

它的债务水平明明远高于德国,但30年期国债收益率却和德国差不多。为啥?因为央行在亲自下场买国债,人为压低了利率 ( 收益率 ) 。

这种强行压低收益率来刺激经济的做法, 根本不能 解决高债务问题,只会把原来的债市危机,慢慢变成货币危机。

怎么说呢?

这就好比,央行强行压低国债利率是吃退烧药治肺炎。发烧(债市危机)是暂时退了,但放水会带来更高的通胀,而肺部的感染(高债务的根本问题)还在,并且可能因为拖延治疗,引发了更严重的败血症(货币危机)。

每次想到这儿,我就会打消日元会从中美博弈中受益的想法, 反而 有一种特别的感觉 : 日元未来会面临更大的贬值危机。

这种状况美国今年也格外突出,它也成了 近两年“贬值交易”背后的根本 原因 ,也是最近半年贵金属出现泡沫的主要推手。

未来,其他国家也可能出现类似情况,一定要 在资产配置的时候多多留意这个风险!

相关文章

疫情再度来袭?基孔肯雅热刺激驱蚊产品企业股价上涨

7月23日,A股美容护理板块午后走高拉升,成分股嘉亨家化(300955.SZ)、润本股份(603193.SH)涨停,另有水羊股份(300740.SZ)、华业香料(300866.SZ)、可靠股份(301...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1