江苏银行“封王”:对公狂飙,资本金“告急”

进入2025年,江苏银行可谓春风得意,多喜临门。

一方面,“苏超”爆火全网,吸引数万球迷,在社交媒体上引发超10亿次讨论,这让赛事的总冠名商——江苏银行(600919.SH),一举跃入大众观众视野,迅速提高国民认知度。

另一方面,于刚刚结束的上半年,江苏银行又交出一份亮眼的“成绩单”:营收448.6亿元,同比增长7.78%;归母净利润201.7亿元,同比增长8.05%;截至2025年6月末,资产总额4.79万亿元,较上年末增加约8365亿元,增幅21.16%。

资本市场,江苏银行亦不遑多让,年内股价接连创出历史新高,按照9月10日的收盘价计,总市值接近2000亿元,同样让队友难望其项背。

而在硬核实力的支撑下,江苏银行以多项指标第一锁定城商行“王座”。

01 日赚上亿,登顶城商行“一哥”

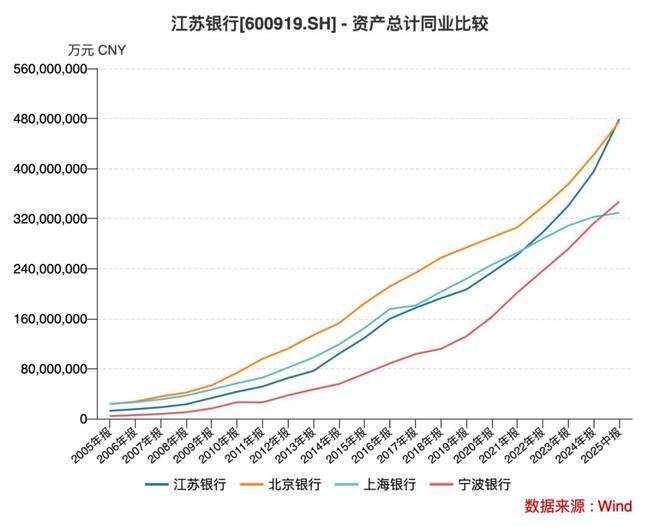

城商行的“王座”,终于轮到江苏银行。

截至2025年6月末,江苏银行资产总额4.79万亿元,北京银行为4.75万亿元,前者以0.04万亿的优势,最终完成了对后者的反超,也正式晋升为城商行新“一哥”。

江苏银行的后来居上,其实早自2016年登陆上交所便逐渐显露出来。

2020年末,江苏银行资产总额2.34万亿元,较北京银行的2.9万亿元落后0.56万亿元,较上海银行的2.46万亿元落后0.12万亿元。

之后三年,江苏银行加快追赶步伐,先是在2021年超越上海银行,跻身城商行老二,后又到2023年上半年末,把与北京银行的差距收窄至0.34万亿元,并在2024年上半年末进一步缩小至0.17万亿元,直至晋级为赛道新“一哥”。

《节点财经》计算,2020年末-2024年末,江苏银行资产总额从2.34万亿元膨胀到3.95万亿元,期间复合增速14%,远远高于行业平均水平。

不止资产总额领先,江苏银行赚起钱来也丝毫不含糊。

2025年上半年,江苏银行营收448.6亿元,归母净利润201.7亿元,相当于日创收2.5亿元,日创利1.12亿元。

同期,北京银行、宁波银行、上海银行、杭州银行四家头部城商行的营收分别为362.2亿元、371.6亿元、273.4亿元、200.9亿元,对应归母净利润150.5亿元、147.7亿元、132.3亿元;116.6亿元。

对比来看,江苏银行吸金之强远在同业之上。背后,则是该行位列前茅的净息差。

财报显示,截至2025年6月末,江苏银行的净息差为1.78%,宁波银行、北京银行、杭州银行、上海银行依次为1.76%、1.31%、1.35%、1.15%。

根据金融监管总局数据,今年二季度末,商业银行的净息差为1.42%。

作为利息净收入的定价根基,江苏银行较强的净息差拉动其“基本盘”稳健上升。2025年上半年,江苏银行实现利息净收入329.39亿元,同比双位数大增19.1%,占营收比重为73.43%。

02 强对公,弱零售

银行的业务结构较为简单:一是净利息收入,即吸储放贷,坐吃利差;二个是非利息收入,比如代销基金、保险、理财,以及下属的基金公司、理财公司赚取的管理费等等。

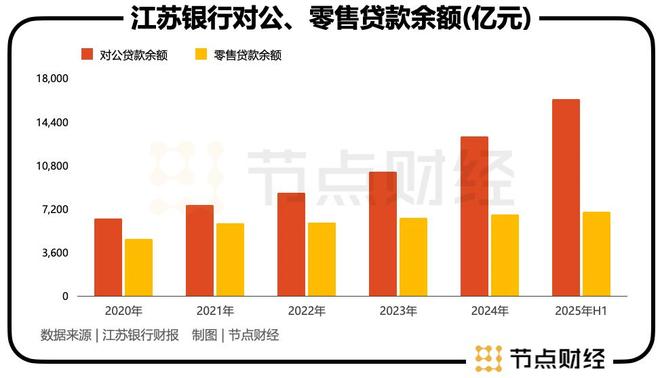

尽管这些年大家都在卖力多元化,但并未动摇净利息收入“压舱石”的地位。江苏银行的高歌猛进,也离不来对这块“压舱石”的开发,特别是大力下注对公贷款。

财报显示,2020年末-2024年末,江苏银行的对公贷款余额从6369亿元扩大到13179 亿元,四年翻倍;截至2025年6月末,对公贷款余额达到16250亿元,较上年末增加3000多亿元,增幅23.30%,占比接近7成。

同期,行业对公贷款整体增速基本徘徊在个位数。

狂飙的对公贷款,是驱动江苏银行资产总额快速走高、利息净收入上扬的关键动能,也是其全面“封王”的基石。

不过,或许是把过多精力放在B端,导致江苏银行面向个人的零售贷款相对孱弱。

2020年末-2024年末,江苏银行零售贷款余额从4699亿元攀升到6748亿元,速度远不及对公贷款。

截至2025年6月末,江苏银行零售贷款余额6955亿元,仅较上年末增加207亿元,涨幅放缓到3.07%,占比不足30%。

其中,个人经营性贷款余额和信用卡余额分别较上年末降低3.1%、7.5%,成为拖累零售贷款的短板。

如今,江苏银行抓住“苏超”机会,能否通过构建“金融+场景”服务生态,突破零售短板,有待观察。

在《节点财经》看来,江苏银行明显向对公贷款倾斜,固然有助于在短期内做大体量,推动业绩高增,但这种“强对公、弱零售”的失衡结构,亦隐含深层挑战,比如对周期敏感,不利于平滑宏观波动等,并严重考验企业的资本金。

03 资本金“告急”

2025年上半年,江苏银行的资产质量保持稳中向好态势。

截至2025年6月末,不良贷款率为0.84%,拨备覆盖率为331.02%,均优于行业平均水平。

根据金融监管总局数据,于今年二季度末,商业银行不良贷款率为1.49%,拨备覆盖率为211.97%。

不过,依赖对公贷款的“重资本”模式,正让江苏银行的资本金“告急”。

财报显示,截至2025年6月末,江苏银行的资本充足率12.36%,一级资本充足率11.17%、核心一级资本充足率8.49%,较上末分别下降0.63个百分点、0.65个百分点、0.63个百分点,尤其是核心一级资本充足率,几乎贴地飞行,不断逼近监管“红线”。

图源:江苏银行财报

为此,该行不得不借助发行债券、债转股、定增等外源方式,来缓解资本金压力。

wind终端统计,2022年至2024年,江苏银行发债规模超过了3万亿元,在城商行中排名榜首。

2025年,江苏银行先后在4月、6月完成200亿元、100亿元无固定期限资本债券(永续债)的发行工作,主要目的便是补充其他一级资本,提高资本充足率。

2025年中期业绩说明会上,江苏银行行长袁军表示,将着重推动资产结构优化,保持利润稳定内生积累,确保资本充足率达标趋优。

站位中长线视角,“新王”江苏银行能否在确保对公优势的同时补齐零售短板,并拓宽资本补充渠道,将决定“王座”的稳固程度,以及未来行稳致远。

*题图由AI生成

相关文章

涉5项违法事实,四川银行某分行被罚近42万

刚刚,“四千亿级”规模的知名城商行上了央行处罚名单。这家城商行就是号称“城商行黑马”的四川银行。 据中国人民银行四川省分行网站最新披露,四川银行达州分行因牵涉5项违法事实被警告并处罚款41.7万元,成...

行长空缺一年,西安银行“老将”获晋升!城商行高管变阵,“准80后”也来了

行长空缺一年多,最资深副行长获提拔 早在5月26日,“西安发布”公众号发布西安市拟提拔任用市管干部任职公示,西安银行党委委员、副行长张成喆拟任市属国有企业正职。彼时,业内便预计,他将出任西安银行行长。...

一季度营收185亿元,宁波银行继续稳健增长

聚焦区域发展,强化科技赋能。 作者 | 池小雨 编辑丨高远山 来源 | 野马财经 截至4月30日,A股42家上市银行一季度业绩全部披露完毕。 就业绩趋势来看,42家A股银行总资产全部实现正增长,此外...

西安银行获批70亿永续债,在A股城商行这个指标垫底

来源:密探财经(ID:Spy Finance) 刚刚,“五千亿级”的西安银行公布了一条重大消息,事关公司“补资本”问题,也是今年管理层立下“军令状”必须要扭转的。 据公告披露,西安银行近日得到陕西省金...

年底冲刺六千亿!长安银行增发26亿股获批,欲解资本燃眉

来源:密探财经(ID:Spy Finance) 临近年底收官,西北区域的城商行市场突然生变,就因这家“五千亿级”省属城商行拿到了批文。 据陕西金融监管局披露,长安银行募集最多26.11亿股新股的增资扩...

北京银行净利第二丢了,顶流城商行对决!人均年薪跌破58万,有高管降薪百万

5家银行规模增速超10%,投资收益拉动营收增长 从规模排名来看,北京银行仍稳坐城商行首位。2024年末,该行资产总额达到 4.22万亿元,较年初增长12.61%。宁波银行、杭州银行资产总额分别突破3万...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1