极融违规收集个人信息被通报,超前收服务费被质疑砍头息

今年在扩内需、促消费的政策导向下,消费贷利率不断刷新低点,尤其是商业银行消费贷利率最低跌到3%。

然而,在以导流为主的第三方平台上,放贷利率却居高不下,是商业银行消费贷的10倍以上。

为此,《独角兽观察》推出了系列策划,实探哪些平台还在放36%的“高”利贷?这样“高”利率背后的逻辑是什么?这一期我们来看美股上市公司嘉银科技。

01

被通报引出运营主体之谜

早在2023年初,业内就有消息称,快手正着手正式入局信贷领域,到了2023年末,快手进一步落实金融野心,陆续招兵买马,其中涉及风控合规、供应链金融等方向的岗位。

公开资料显示,嘉银科技由严定贵在2011年6月18日创立,2019年5月10日在美国纳斯达克成功上市。嘉银科技的借贷产品以极融系列和你我贷系列为核心,覆盖国内及海外市场,

选择嘉银科技,是因为他旗下的“极融借款”App最近因为个人信息方面违规被通报。

5月12日,国家网络安全通报中心发布关于《国家计算机病毒应急处理中心检测发现65款违法违规收集使用个人信息的移动应用》的通报,嘉银科技旗下“极融借款”App被通报。

主要违规行为包括2项:“未向用户提供撤回同意收集个人信息的途径、方式;个人信息处理者未提供便捷的撤回同意的方式。”“隐私政策未逐一列出App(包括委托的第三方或嵌入的第三方代码、插件)收集使用个人信息的目的、方式、范围等。”

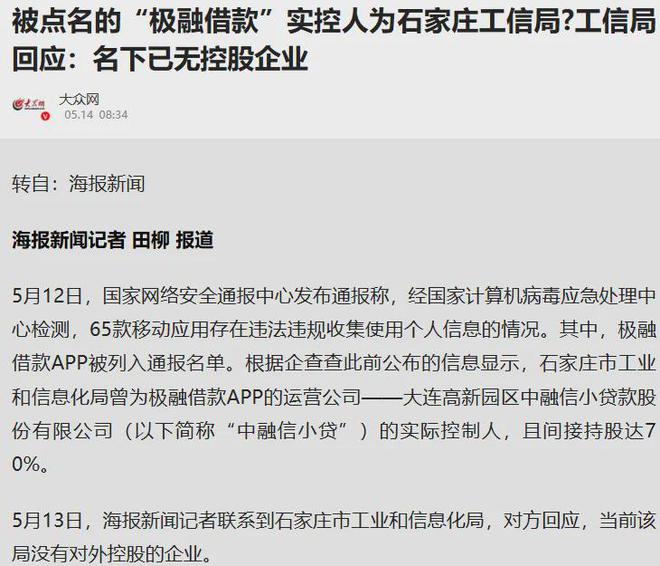

根据企查查此前公布的信息显示,石家庄市工业和信息化局曾为极融借款APP的运营公司——大连高新园区中融信小贷款股份有限公司(以下简称“中融信小贷”)的实际控制人,且间接持股达70%。

但是,5月13日,当海报新闻记者联系到石家庄市工业和信息化局,对方回应,当前该局没有对外控股的企业。

5月22日,《独角兽观察》在极融APP上发现一份落款时间是“2025年5月6日”的《关于变更主体的公告》,公告称:“由于公司业务调整,近期起极融借款主体由大连高新园区中融信小额贷款股份有限公司变更为江西佩涛科技有限公司,运营方极融云科信息技术有限公司不作变更。”

根据企查查的信息,江西佩涛科技有限公司成立于2024年3月29日,法人肖明芬,注册资本只有100万,蹊跷的是,江西佩涛科技的由大连高新园区中融信小额贷款股份有限公司100%持股。

也就是说,极融这次变更的主体公司是原主体公司的全资子公司。

02

服务费在前2期收完

如果从极融借款APP和你我贷借款APP的主页来看,除了名字不一样,这两个APP的页面和设置基本雷同,包括《独角兽观察》登录后预估的可借额度都是61800元,展示的综合年化利率7.2%起,没有展示利率上限。

《独角兽观察》向极融官方客服咨询利率上限时,对方没有直接回答,只是称:“借款费率会根据用户的资质来确定,借款审核通过后,可以通过确认借款页面查看具体费用。”

在极融投放在社交媒体投放的广告上,就无法回避这个问题了,显示的利率区间是7.7%~36%——利率上限36%。

在投诉平台上,也充斥着大量对于极融和你我贷36%的“高”利贷投诉。

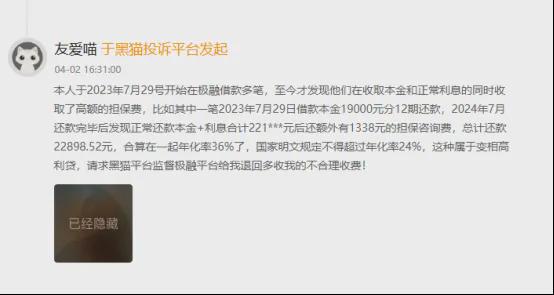

4月2日,在黑猫投诉平台上,一位用户投诉在2024年8月还款完毕后,发现额外还有担保咨询费,合算在一起年化利率36%。

就如投诉所言,通过担保费、服务费等费用推高借款利率,是包括极融在内的做36%“高”利贷平台的惯用手法。

但让《独角兽观察》感到意外的是,作为一家行业头部的助贷平台,在极融的投诉中,居然还有不少涉及“砍头息”的投诉。

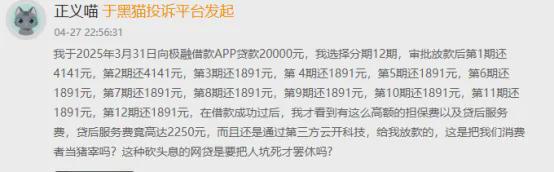

比如,这位黑猫平台的用户投诉在3月31日通过极融APP贷款20000元,第一期和第二期还款4141元,后面都是1891元,等于是把贷后服务全部放在前2期收取了。

从投诉平台反馈信息来看,这样在还款前2期,就把贷后服务费全部收取的做法并不鲜见。

“没想到到了2025年,还有胆子这么大的做法。”一位业内人士告诉《独角兽观察》,通过担保费和服务费推高利率到36%,还属于灰色地带,有一定的容错空间,但行业通常做法都是把担保费和服务费这些费用均摊到12期收取,这种在前2期全部收取,也间接推高了实际利率。

实事求是的说,如果从产品设计角度,极融这个做法堪称颇有创意或者说心机。如果按照传统定义,很难实锤这个做法就是“砍头息”。

因为,按照过去通常的砍头息做法,是在放贷时预先从本金中扣除一部分作为利息或服务费,导致借款人实际到账金额少于合同约定的本金,但需按原金额还款,这增加了借款人的负担。

而极融这样在还款前2期收取,完美避开了“放贷时预先从本金中扣除一部分利息或服务费”,实质上也增加借款人的负担,达到了“砍头息”的基本效果。

《独角兽观察》把这个新做法抛给了大模型DeepSeek,得到结论是:

若服务费在放款后分两期收取,但实质导致借款成本超过法定利率上限,且缺乏实际服务支持,则可能构成变相“砍头息”。具体需结合以下因素判断:服务费是否合理对应实际服务;综合年化利率是否超出法定上限;收取时间是否显著影响借款人资金使用。

03

合作伙伴有许多地方银行

此外,在嘉银科技官网展示的合作伙伴上,有大量像长沙银行、德州银行、潍坊银行、烟台银行、顺德农商银行这样的地方银行,甚至还有遵义新蒲长征这样的村镇银行。

根据《商业银行互联网贷款管理暂行办法》和银保监会2021年通知要求,地方法人银行开展互联网贷款业务的,应服务于当地客户,不得跨注册地辖区开展互联网贷款业务。

这么多的地方银行出现在一家网上助贷平台的合作名单里,如何规避跨区域放贷这条红线?需要打一个大大的问号。

财报显示,全年贷款撮合规模突破千亿达1000亿元,同比增长14.4%。其中,四季度撮合交易量277亿元,同比激增37.8%,带动当季撮合服务收入11亿元,同比飙升46.3%。

在其他头部平台普遍放缓步伐时,嘉银科技却逆流而上,并且将2025年贷款撮合目标提升至1370亿元至1420亿元,同比拟增长35.9%~40.9%。

但如果是踩着灰色地带去扩张,“迅猛”增长势头最后可能被风险反噬。

不论何时,在金融领域,合规管理和敬畏风险始终是平台生存的关键要素。(完)

相关文章

第二次冲刺港股IPO,曹操出行能否顺利出行

今年在扩内需、促消费的政策导向下,消费贷利率不断刷新低点,尤其是商业银行消费贷利率最低跌到3%。 然而,在以导流为主的第三方平台上,放贷利率却居高不下,是商业银行消费贷的10倍以上。 为此,《独角兽观...

利率超36%的轻花优品,是如何“隐身”的?

今年来,在扩内需、促消费的政策导向下,消费贷利率不断刷新低点,主流的商业银行消费贷利率最低跌到3%。 不过,在以助贷导流为主的第三方平台上,放贷利率却居高不下,甚至是商业银行消费贷的10倍以上。为此...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1