华熙生物炮轰巨子生物,各大券商成了“背锅侠”

出品|达摩财经

5月17日,华熙生物(688363.SH)在官方微信公众号上刊发了一篇名为“概念总在重演,科技永远向前”的文章。

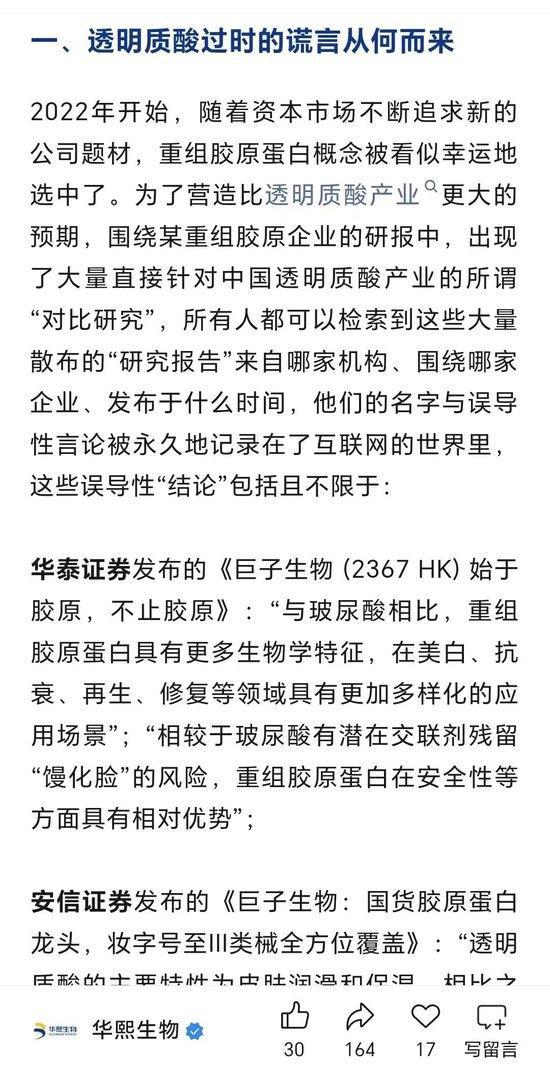

文中称,部分券商发布透明质酸(即“玻尿酸”)与重组胶原蛋白的“对比研究”,伴随着此后兴起的透明质酸“过时论”,严重误导市场。而上述言论的兴起,本质上是一场由“浮躁资本”构建的题材幻象,试图用“神话过时”绕开中国产业发展必然面临的进阶过程,引导资本和市场资源聚焦于资本新题材,用“新贵登场”塑造沙土高楼。

此次华熙生物发布的文章中,出现了华泰证券、安信证券、国金证券、西部证券等多家券商所发布的研报。上述券商所发研报的研究对象,均为港股上市公司巨子生物(2367.HK)。

截图自华熙生物官微

同处医美行业,华熙生物与巨子生物的代表产品分别为玻尿酸和重组胶原蛋白,均为具有填充、修复功能的生物材料。不过,由于玻尿酸更早突破量产技术,产能早早得以释放,目前增长速度已经开始放缓。

近十年间,玻尿酸原料一直在不断降价,平均每年降幅在5%左右,产能已经开始过剩,而随着越来越多的玩家进入玻尿酸市场,行业竞争也在不断加剧。

与玻尿酸相比,重组胶原蛋白的量产突破来的更晚一些,行业目前仍处于成长期。据弗若斯特沙利文预测,中国重组胶原蛋白市场正以年复合增长率44.93%的速度扩容,到2030年时市场规模预计达到2193.8亿元。

一方竞争加剧,另一方仍在成长,预期交织之下,玻尿酸与重组胶原蛋白龙头企业的股价也随之变动。华熙生物在2021年时股价曾突破300元/股,总市值接近1500亿元。截至5月19日,华熙生物股价已降至50.60元/股,总市值仅余244亿元,较最高时蒸发超1200亿元。

而巨子生物自上市以来股价便持续上涨,目前股价为83.30港元/股,总市值为892亿港元(约合824亿元)。

资本市场焦点轮转

在华熙生物看来,券商研报中频频出现玻尿酸和重组胶原蛋白的“对比研究”,主要是为了在资本市场上营造预期。文中称“2022年开始,随着资本市场不断追求新的公司题材,重组胶原蛋白概念被看似幸运地选中了。”

无论这种观点是否合理,但从市值上看,玻尿酸概念和重组胶原蛋白概念的确在2022年前后出现了轮动。

玻尿酸“三巨头”中,华熙生物与昊海生科均在2019年上市,爱美客则在2020年上市。在上市之后,三家公司的股价持续上涨。Wind数据显示,自上市首日至2021年6月30日,昊海生科、华熙生物、爱美客的股价涨幅分别为61.09%、227.35%、319.48%,市盈率(TTM)均在百倍以上。三家公司中市值最高的爱美客也被冠以了“医美茅”的称号。

但就在玻尿酸公司风头正盛之时,医美行业却已经出现隐忧。据第一财经2021年5月报道,彼时医美机构已经开始争夺社交流量入口,线上获客成本水涨船高。此外,2021年8月,国家市场监管总局发布《医疗美容广告执法指南(征求意见稿)》,将对医美行业乱象进行打击。

也正是自2021年7月起,玻尿酸“三巨头”的股价开始整体下行。2021年7月1日至今年5月19日期间,昊海生科、华熙生物、爱美客的股价跌幅分别为68.45%、81.46%、64.76%。

随着玻尿酸龙头在资本市场上日益沉寂,重组胶原蛋白上市公司巨子生物、锦波生物成为医美概念中新的“宠儿”。两家公司的上市时间相对较晚,其中巨子生物与2022年11月登陆港交所,锦波生物原在新三板挂牌,后于2023年7月在北交所上市。

自上市以来,两家公司股价持续走高。截至5月19日收盘,巨子生物的股价收于83.30港元/股,较其发行价上涨242.8%,总市值为892亿港元(约合824亿元人民币),锦波生物的股价为528.72元/股,较其转板时发行价上涨979%,总市值为468亿元。

与之相比,同日昊海生科、华熙生物、爱美客的总市值分别为119亿元、244亿元、515亿元,巨子生物的总市值接近三家玻尿酸公司的市值之和。

巨子生物、锦波生物股价大涨,也让两家公司的实控人登顶首富之位。其中,巨子生物实控人范代娣、严建亚夫妇以超450亿元的身价,代替隆基绿能创始人李振国夫妇成为陕西省首富。而据2025年胡润全球富豪榜,锦波生物实控人杨霞也以115亿元的身价,坐上了山西省女首富之位。

业绩反超

在市值轮动的同时,巨子生物也在业绩上完成了对华熙生物的反超。

华熙生物的黄金年代在2023年前。公开资料显示,作为国内玻尿酸龙头之一,华熙生物在全球玻尿酸原料市场中的市占率约在40%左右。不过,由于行业内竞争者众多,玻尿酸原料业务增长相对缓慢,公司也不得不开发原料以外的新业务以支撑营收增长,这一新业务即为功能性化妆品。

在华熙生物上市之前,功能性化妆品的营收规模仅占公司总营收的两成出头,但在上市后,公司化妆品业务规模迅速增长,到了2022年,该业务的营收已经超过原料业务的4倍。在化妆品业务的带领下,公司的营收由2018年的12.63亿元增长至2022年的63.59亿元,归母净利润也由4.24亿元增长至9.71亿元。

自2023年开始,华熙生物功能性护肤品陷入销售困局,连续两年收入下滑。这也导致公司自2023年起整体业绩下滑。2024年第四季度甚至出现了罕见的单季净亏损。

与华熙生物类似,2024年,昊海生科、爱美客的业绩增速也大幅下滑。2025年一季度,两家公司的营收及净利润均陷入负增长。

重组胶原蛋白行业两家上市公司的业绩则仍保持高速增长势头。2022年至2024年期间,巨子生物的营业收入分别为26.59亿元、38.91亿元、59.81亿元;净利润分别为11.22亿元、16.02亿元、22.27亿元。

一方增长一方下滑,这也导致在2024年,巨子生物的业绩水平已经超过了玻尿酸龙头华熙生物。年报显示,2024年,华熙生物的营业收入为53.71亿元,归母净利润为1.74亿元,仅为巨子生物净利润的十二分之一左右。

•END•

相关文章

合规难题待解!线上平台下架外泌体、入驻医美机构玻尿酸打腹肌,新氧转型连锁业务占比过半

发力线下连锁业务两年多后,互联网医美平台巨头新氧(SY.NASDAQ)的业务结构发生转变。 3月25日晚间,新氧发布2025年年度报告,当期实现营收15.23亿元,同比增长3.9%;归属于母公司的净利...

A股玻尿酸巨头亲自下场!发2700字长文支持“大嘴博士”

6月1日晚间,A股玻尿酸巨头华熙生物(688363)在微信号发表了一份逾2700字的长文支持郝宇博士(网名“大嘴博士”)。上市公司表示,由郝宇担任法人的上海柳页医创医疗科技服务有限公司属于华熙生态的重...

玻尿酸“鼻祖”福瑞达,双重转型“生死局”?

美编 | 倩倩 审核 | 颂文 高调转型做化妆品的福瑞达,日子不太好过。 4月25日,福瑞达发布2025年第一季度财报。今年第一季度,公司实现营收8.76亿元,同比下降1.63%;归母净利润0.51亿...

合规难题待解!线上平台下架外泌体、入驻医美机构玻尿酸打腹肌,新氧转型连锁业务占比过半

发力线下连锁业务两年多后,互联网医美平台巨头新氧(SY.NASDAQ)的业务结构发生转变。 3月25日晚间,新氧发布2025年年度报告,当期实现营收15.23亿元,同比增长3.9%;归属于母公司的净...

玻尿酸和“长生神药”的罪与罚

来源丨正经社(ID:zhengjingshe) (本文约为1300字) 【正经社“医药新动力”观察之18】 在人类对健康乃至于永生的执念中,资本总能精准捕捉到焦虑的脉搏。从玻尿酸到麦角硫因,从“冻龄...

隔空“开炮”!医美巨头华熙生物点名多家券商研报,辩驳“玻尿酸过时论”

红星资本局5月19日消息,5月17日晚间,A股医美巨头华熙生物(688363.SH)在其官方微信号发布《概念总在重演,科技永远向前》的文章,对市场上流行的“玻尿酸过时”的观点,进行了点名驳斥。 图据...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1