华海药业上半年净利预降超40%,押注创新药多年却无产品上市

它是高盛分析师公开“唱空”的医药股,因涉及创新药业务年内股价涨超24%,这家上市公司叫华海药业。

近日,华海药业公告称,预计上半年归属净利润同比下降超40%。净利变动与研发投入等因素有关。

目前,外界重点关注华海药业的创新药业务。华海药业暂无创新药产品上市,且部分创新药项目无“先发优势”,即同行公司已有类似产品更早获批上市或实现商业化。

同时,华海药业的创新药平台公司上海华奥泰生物药业股份有限公司(以下简称“华奥泰”)净利润连续亏损,且在2024年末完成增资扩股后,面临着回购股份的压力。

截至7月21日收盘,华海药业的总市值为328.6亿元。

上半年净利预降超40%,百亿营收目标能否完成有“悬念”

华海药业主要从事多剂型的仿制药、生物药、创新药及特色原料药的研发、生产和销售。

7月14日,华海药业发布了2025年半年度业绩预减公告,预计上半年实现归属净利润3.74亿元至4.49亿元,同比下降约40%到50%。

华海药业解释称,上半年净利预降的原因包括产品价格的持续下跌影响本期销售收入同比出现下降;加快生物创新药研发项目的推进进度,相应研发投入同比大幅增加等。

回顾历史财报,华海药业曾在2018年上半年和2021年上半年归属净利润同比下降22.37%和10.84%。经对比可知,2025年上半年华海药业或出现近十年净利最大降幅的情形。

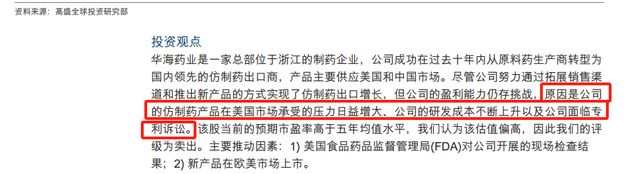

今年初,高盛分析师曾下调华海药业的目标价。1月22日,高盛分析师出具研报提到,华海药业的盈利能力存挑战,原因是该公司的仿制药产品在美国市场承受的压力日益增大、研发成本不断上升以及面临专利诉讼。

不过,在上半年净利预降背景下,华海药业的股价表现不俗。

从2025年初至7月21日收盘,华海药业的股价累计上涨24.57%。受二级市场资金追捧的原因之一是属于创新药概念股。

目前,创新药并非华海药业的主要营收来源,公司目前无创新药产品上市,支撑营收的是另外两块业务。截至2024年末,制剂业务、原材料及中间体销售业务实现营收分别约为57.58亿元、36.46亿元,占总营收比重分别约为60.3%、38.19%。

2024年报显示,华海药业提到2025年度的经营目标是实现105亿元销售收入。

今年一季度,华海药业实现营收23.69亿元,同比下降5.21%。虽然二季度营收数据未披露,但在一季度营收同比下降情形下,2025年能否完成百亿营收目标有不确定性。

外界关心的是,华海药业的创新药业务何时能带来业绩增量?

无创新药产品上市,创新药平台公司连亏3年

生物药及创新药业务是华海药业的重要战略布局。

据华海药业介绍,华奥泰是下属专注于创新与发展,深耕大分子创新药物研发的控股子公司,主要聚焦于肿瘤、自身免疫两大领域。

不过,华海药业暂无创新药产品上市。

在自免领域,华奥泰旗下有4个产品,其中距离商业化接近的是HB0034项目,用于治疗泛发性脓疱型银屑病(简称GPP),目前正准备申报NDA(新药上市许可申请),预计明年获批上市。

据媒体报道,GPP在中国的发病率只有1.4/10万。另有统计显示,在中国约10万人中有1-2人患GPP。

2024年3月份,知名跨国药企勃林格殷格翰宣布,圣利卓®家族皮下注射制剂(通用名:佩索利单抗)的上市申请获批,用于减少12岁及以上青少年(体重≥40 kg)和成人的泛发性脓疱型银屑病发作。

同行已有产品更早获批,且泛发性脓疱型银屑病在中国属于罕见病,华海药业的HB0034项目的商业前景值得关注。

再看HB0017项目,该项目治疗银屑病的关键Ⅲ期临床试验全部患者入组已经完成,第二个适应症强直性脊柱炎已经进入临床期。

同行方面,2021年8月份,诺华制药的司库奇尤单抗在中国获批,是用于治疗儿童及青少年银屑病的白介素类抑制剂,该药物现已涵盖强直性脊柱炎等适应症。

2022年8月份,礼来制药的依奇珠单抗在中国获批,用于常规治疗疗效欠佳的活动性强直性脊柱炎成人患者,该药物现已涵盖中重度斑块状银屑病等适应症。

以2023年数据为例,司库奇尤单抗和依奇珠单抗的全球销售金额分别超过49亿美元、27亿美元。

目前,华海药业的HB0017项目获批时间未定,而司库奇尤单抗和依奇珠单抗已提前2年以上获批且实现了商业化。

在肿瘤领域,华奥泰旗下有3个产品,其中HB0025项目被外界关注,该项目是PD-L1/VEGF双抗,今年下半年将启动两项适应症的Ⅲ期临床,此外一项针对三阴性乳腺癌的Ⅱ期临床在进行中。

同行方面,今年5月份,辉瑞与三生制药就PD-1/VEGF双抗达成12.5亿美元首付款的交易,而拥有同类产品的华海药业暂未有交易。

实际上,华海药业面临一些压力。

一方面,子公司华奥泰净利润连续亏损。

以2022年至2024年为例,华奥泰的净利润分别亏损约3.79亿元、3.71亿元、3.33亿元,净利润合计亏损超10亿元。截至2024年末,华奥泰的净资产约为-11.75亿元。

另一方面,子公司华奥泰在完成增资扩股后有相应的“任务”。

2024年12月25日,华海药业公告称,海璟创投拟以人民币2亿元认购华奥泰新增股份2000万股。

根据协议,华奥泰应在3年内完成一款产品获批上市,一款产品开展关键Ⅲ期临床试验,一款产品进入临床II/III期试验阶段;应在5年内完成两款产品获批上市(含三年内获批产品),两款产品进入临床II/III期试验阶段;应在增资协议约定的时间内实现境内/境外上市。

如果华奥泰未实现上述条件,增资方有权要求华海药业按增资方缴纳的认购价款本金加协议约定的年单利确定价款回购全部新增股权。

华海药业布局创新药多年,短期内并未看到巨额回报。在同行纷纷实现产品获批或取得商业化成果背景下,华海药业急需一次商业化变现证明自己,而能否变现成功又取决于研发产品的竞争力,以及商业化销售能力。

华海药业未来在创新药业务上取得什么进展,我们将继续关注。

相关文章

4000美元“炼金术”

年初还在2600美元/盎司徘徊的国际金价,用不到十个月的时间完成了超50%的涨幅,并在10月8日创下4000美元的历史新高,上攻强度及速度远超市场预期。 与以往通胀驱动、流动性推升的历史"牛市"不同,...

陈航回归,叶军离职,钉钉变阵

陈航回归,叶军离职,这场人事变动揭示了阿里巴巴在AI时代的战略重构。从规模导向到价值导向,再到AI驱动,钉钉的战略转型折射出整个企业服务市场的变化。 7月14日,钉钉前CEO叶军(花名:不穷)正式离职...

霍尔木兹海峡已关闭!原油拉升超2%,比特币跳水

霍尔木兹海峡已关闭!原油拉升超2%,比特币跳水 霍尔木兹海峡已关闭!原油拉升超2%,比特币跳水 据央视新闻报道,伊朗武装部队哈塔姆安比亚中央总部当地时间20日表示,霍尔木兹海峡将对所有船只航行关...

“新美联储通讯社”:联储官员就降息是否损害通胀辩论,明年票委对政策仍存分歧

周五,有“新美联储通讯社”之称的知名财经记者Nick Timiraos撰文称,美联储官员们周五的公开发言进一步凸显了本周降息决策为何如此具有争议性。一位官员表示,如果劳动力市场走弱,美联储还有空间继续...

3969点收官!今年A股强的可怕,10大板块翻倍

太争气了吧哈哈! 2025年最后一天,尽管A股没站上4000点。 收盘3968.84点。 但实现了11连阳! 2025年要结束了,股市一定是贯穿全年经济的关键词。 已经很久没见到A股这么热闹了,比如...

伊朗:若以色列不从黎巴嫩撤军,将终止与美国的谈判

伊朗:若以色列不从黎巴嫩撤军,将终止与美国的谈判 伊朗:若以色列不从黎巴嫩撤军,将终止与美国的谈判 伊朗方面表示,除非以色列全面撤出黎巴嫩且各战线战事全部平息,否则伊美之间所有谈判都将中止。...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1