红板科技IPO:产能利用率不足90%仍扩产,掏空家底圈钱做派遭质疑

10月31日,江西红板科技股份有限公司(以下简称“红板科技”)沪主板IPO将迎上会考。

据了解,早在2021年,红板科技便与招商证券签署了辅导协议,并在江西证监局办理了辅导备案登记,正式启动IPO计划;2023年,由于与招商证券在IPO申报具体事宜上难以协调一致而更换辅导机构,转头与民生证券签署了辅导协议,并于当年10月再次启动IPO。

众所周知,民生证券近年IPO保荐项目问题频发,涉及多环节核查失职,投行业务合规风控存在系统性缺陷,且连续两年投行执业质量评级为C类。与这样的保荐机构合作,不免令外界认为,红板科技的“质量”欠佳。

红板科技专注于印制电路板的研发、生产和销售,产品包括HDI板、刚性板、柔性板、刚柔结合板、类载板、IC载板等,并广泛应用于消费电子、汽车电子、高端显示、通讯电子等领域。

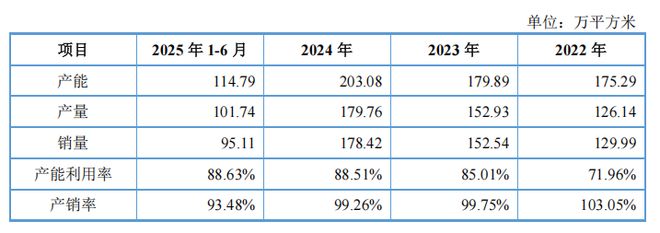

此次IPO,红板科技计划募集资金20.57亿元,用于年产120万平方米高精密电路板项目,而招股书显示,公司历年的PCB产品的产能均不到90%。其中,2022年产能利用率为71.96%,2023年为85.01%,2024年为88.51%,2025上半年为88.63%。

如此来看,红板科技的产能利用率在逐年上升是事实,但也仍有超10%的利用空间待挖掘,在这样的情形下,公司却要募资20亿元新建产线,这引发了监管的质疑,要求公司说明:新增大规模产能的消化能力及相应风险,以及募投项目大幅新增产能的必要性。

在问询回复函中,红板科技除了反复强调PCB市场在未来将保持稳定增长态势,实施本次募投项目旨在扩大HDI板的制造能力,抓住电子信息产业升级发展的机遇之外,并没能说明为何目前产能利用率不高却仍考虑扩产的原因。

此外,在回复函中,红板科技声称公司积极布局类载板、IC载板等更高端产品领域,进一步完善高端产品结构。

正如红板科技所言,IC载板属于高端产品,研发生产IC载板需做到极其精细的线路,线宽、线距可以做到微米级别,还需有微小的导通孔,如盲孔、埋孔等,以满足芯片引脚间距极小的要求,这对设计和制造技术都提出了很高的要求。这意味着更高的成本和更复杂的工艺。

目前,红板科技的IC载板自2022年底投产以来,由于产能处于爬坡阶段,叠加技术门槛高、客户认证周期长等因素影响,2023年、2024年和2025年1—6月净利润分别为-6147.32万元、-6140.24万元、-1958.02万元。

在外界看来,红板科技要将真金白银大举投入到一个还在亏损状态的高端业务,充满“赌徒”心态,更何况全球IC载板市场已被日月光、欣兴、三星电机等巨头垄断,红板科技根本不具备竞争力。

高投入、低产出难题待解

招股书中,红板科技反复强调公司已成为我国手机HDI主板和手机电池板行业的龙头企业,在手机HDI主板和手机电池板行业中处于领先地位,且具备IC载板、类载板量产能力。

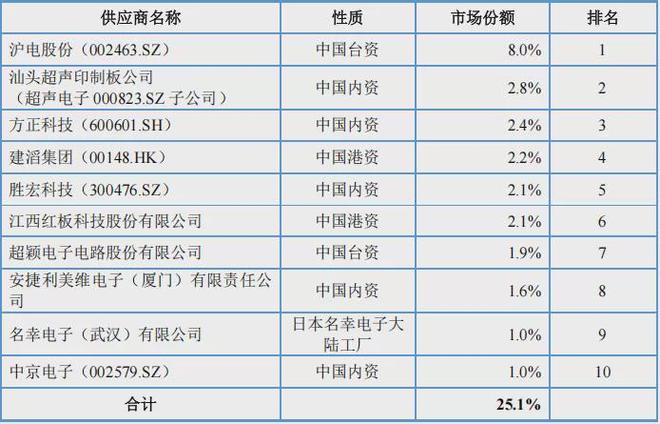

然而,在问询回复函中的一份“中国大陆市场的HDI板主要供应商、市场份额、排名”却狠狠打了红板科技的脸。

该数据显示,2024年中国大陆市场的HDI板主要供应商当中,红板科技的市场份额仅2.1%,与其所谓的龙头相去甚远。

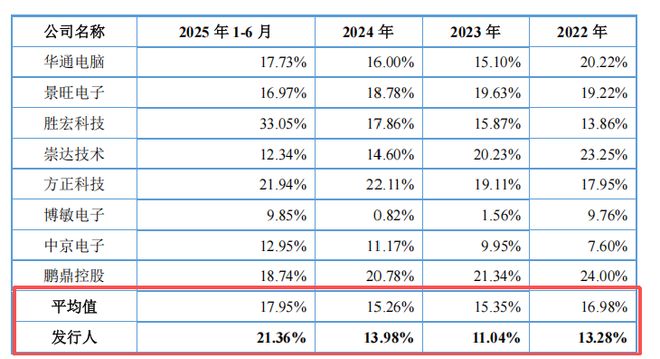

除了行业地位,在技术实力方面,红板科技也在不断往自己脸上“贴金”,反复强调其技术实力领先,产品定位于中高端HDI板。同样是在问询函中,监管明确指出,红板科技“单位产能对应的固定资产投入1734.35元/平方米,显著高于同行业1022.47-1093.08元/平方米的水平”。

值得关注的是,公司毛利率却在多个财年低于行业平均水平。

这不禁令外界疑惑,为何高资产投入,带来的却是低利润回报?

面对监管对此核心矛盾的问询,保荐机构民生证券在核查意见中解释,毛利低系“受产品应用领域和产品结构差异、新工厂投产初期产能利用率低等因素影响所致”。

该回复或并未实质性解决“为何高投入未带来高毛利”的核心问题,也未对资产的真实价值、先进性及其与产出的匹配度进行充分论证。

“掏空家底再圈钱”

红板科技实际控制人为叶森然。本次发行前,公司控股股东香港红板持有公司95.12%的股份,SameTimeBVI持有香港红板100.00% 的股份,叶森然持有SameTimeBVI 100.00%的股份。因此,叶森然间接控制公司95.12% 的股份,支配公司95.12% 的股份表决权,为公司的实际控制人。

目前,叶森然担任红板科技董事长、总经理,叶颖丰担任董事,两人为父子关系。

据介绍,在A股主板近五年IPO企业中,实控人持股超90%的不足3%,超过95%的更是凤毛麟角,红板科技就是其中之一。

更为重要的是,叶氏家族不仅控股,还多次大手笔分红。2022年至2023年累计分红1.38亿元,其中2023年分红的7800万元被认为是不折不扣的“突击分红”。

2022年6月23日,红板科技向股东香港红板分配股利6000万元,2023年6月23日,又向股东香港红板分配人民币7800 万元。2022年和2023年公司净利润分别为1.41亿元、1.05亿元,这两次分红分别占当年净利润的42.55% 、74.29%。按照叶氏家族超过95%的持股比例计算,这些分红几乎都流向了实控人家族。

值得注意的是,2022年和2023年,红板科技有息负债分别为8.22亿元、6.41亿元,分别占总负债的45.69%、35.18%。在2024年公司经营活动现金流净额从5.78亿元骤降至4.71亿元,同比萎缩18.5%的情况下,红板科技仍进行大额分红,这种一边靠借款维持运营,另一边却又向控股股东大手笔分红的行为,引发了市场对其资金管理合理性的质疑,也让人质疑其募资的必要性。

在IPO前进行大额分红,且绝大部分资金流入实控人家族口袋,这种行为被市场诟病为“掏空家底再圈钱”,会严重影响公司的形象和声誉,让投资者对公司的治理结构和管理层的诚信产生质疑。

相关文章

母婴界“南极人”?Babycare还能被宝妈“care”吗

“逛展偶遇跳舞小狗,好想把这份可爱打包带走!”有宝妈看到Babycare展台时忍不住说道。 7月16日,一年一度的CBME(中国国际孕婴童展)在上海开幕,Babycare凭借“纸质展馆”成为现场焦点之...

7000万个“奥特曼蛋”,撑起一个IPO

奥特曼,是无数孩子心中的“宇宙超神”,“你相信光吗?”等台词也在口口相传中成为经典。 除了影视作品之外,在这个持续了半个世纪的顶流IP之下,与之相关的生意依旧在源源不断地涌现。就连出现在货架上的一颗小...

汉口银行拟吸收业绩下滑资产,谋划15年的IPO仍处辅导期

谋求IPO的汉口银行,拟吸收合并村镇银行,谋划异地扩张。 近日,汉口银行发布公告,将在6月17日召开2024年股东大会,会议将审议12项相关议案。其中,一项议案为汉口银行关于收购阳新汉银村镇银行股份...

产品进入国内90%的三甲医院!麦科田2025年扭亏为盈,经销收入高居八成|港E声

据港交所披露,深圳麦科田生物医疗技术股份有限公司(以下简称“麦科田”)于2026年3月11日再次向港交所主板递交上市申请,联席保荐人为摩根士丹利亚洲有限公司和华泰金融控股(香港)有限公司。 据招股书披...

首次收购直指OpenAI腹地!Anthropic斥资数亿美元购入编程工具Bun,捍卫AI编程业务

人工智能公司Anthropic计划以数亿美元完成史上首次收购,目标是开发者工具初创公司Bun。这笔交易旨在巩固其年收入已达10亿美元的核心业务Claude Code,并为计划中的2026年IPO做准备...

“宇树比影石值钱,不会下1000亿”

宇树上科创板的传闻终于落地。 轰轰烈烈的具身智能热潮中,宇树无疑是第一梯队里的明珠。我了解到的信息是,宇树估值在120亿左右,此前一波老股交易估值会更高,而目前估值最高的一家是智元机器人,为150亿元...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1