硅谷鲸吞好莱坞:奈飞的720亿美元豪赌

720亿美元收购华纳探索,这是奈飞(Netflix)成立28年来最大的一笔交易,也可能是整个娱乐行业史上最具争议的一次并购。我们思来想去,恐怕也只有苹果或者亚马逊收购迪士尼能在争议性和重要性上超越这笔交易,它带来的滔天巨浪已经震动美国政商两界。

这笔交易的意义远超数字,甚至可以说,720亿美元本身是最不重要的部分。奈飞一直被传统电影制片行业认为是硅谷势力,而华纳又是积累超百年的电影老厂,旗下拥有如蝙蝠侠、哈利·波特和老友记等等即便在中国也算家喻户晓的顶级IP,交易如果成功,完全可以看作硅谷对好莱坞的吞并。

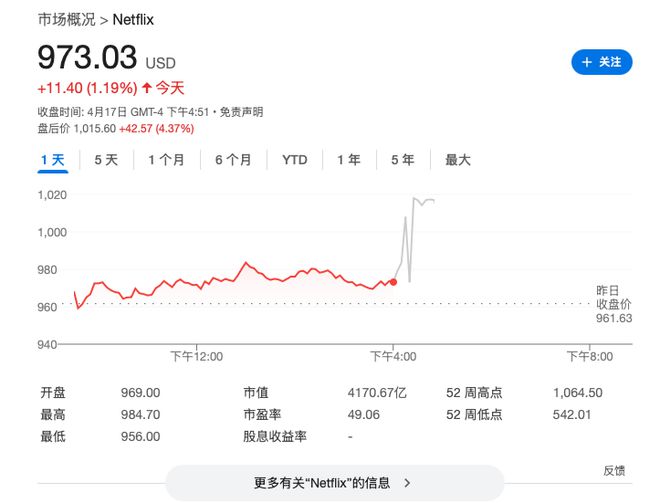

同时,它既标志着流媒体行业从野蛮生长进入存量博弈的转折点,暴露出奈飞在光鲜的用户增长数据背后,对未来天花板的深层焦虑,也预示着整个娱乐行业在技术、内容、商业模式多重变革下的集体迷茫。奈飞的股价在交易披露之后表现较差,投资者一方面担心这笔收购能否为公司带来正面价值,另一方面也看出奈飞自身遇到的增长焦虑。

对于华纳探索来说,自被美国电信巨头AT&T并购之后,最近几年已经走出了整合之后的泥潭,基本面改善趋势向好;但从长远来看,华纳和那些好莱坞同行一样,面对这个娱乐行业在技术、内容和商业模式都发生巨大变革的时代,更多的是迷茫和无措:

在流媒体的下半场,传统电影制片厂逻辑正在失效,而真正的价值创造仍然是个未解之谜。

01 从建设者到买家的战略转向

一直以来依靠内生性动力增长,是奈飞最自豪,也是投资人最看重的特点。但在收购案披露后糟糕的市场表现证明,真正的问题不在财报数字,而在战略叙事的转变。

当萨兰多斯在财报会上被问及行业并购潮时,他的回答出现了一个关键的转折点:

“我们历史上一直是建设者而非买家”,这句话后面紧跟着一个但是:“当涉及并购机会时,我们会审视所有机会,用同样的框架来评估是不是一个大机会?如果是IP,它能否强化我们的娱乐产品?所有权是否有额外价值?”这种从“不买”到“看机会”的措辞变化,看似微妙,实则重大。

无论有再多什么借口,一家公司开始系统性地评估并购选项,基本就说明内生性增长的路径遭遇了瓶颈。

奈飞在美国市场已经占据电视观看时长的8.6%,在流媒体消费中占比更是高达20%—25%。虽然这只占消费支出的7%、电视时长的10%,理论上还有巨大增长空间,但这个逻辑有个致命缺陷:剩下那90%的电视时长,相当一部分是新闻、体育这些奈飞不擅长的领域,而消费支出的扩大需要提价,但提价空间又受制于竞争压力。换句话说,奈飞在其擅长的剧集和电影领域,渗透率可能已经接近天花板。

广告业务其实也没那么乐观,2025年收入翻倍确实亮眼,但对未来增长前景,管理层的回答变得模糊:“我就不提供2026年的指引了,但我想说我们对增长轨迹感觉良好。”这种措辞的后退透露出管理层对持续高增长的底气不足。广告业务的规模本来就有限,距离成为有意义的收入还有很远。

华纳探索处境看上去是好一点,2025年在全球票房市场排名第一,是唯一突破40亿美元的制片厂;制片业务全年EBITDA预计将大幅超过24亿美元指引,正朝着30亿美元目标稳步前进。

但市场并不相信这种成绩的持续性,即便是收购案最初被媒体爆出之后至今股价翻倍,公司目前股价只有26美元,远低于2022年和探索频道合并时的峰值,问题的关键在于公司有线电视业务的崩塌速度超乎想象,三季度收入暴跌23%,制片业务的进步远填不上这块业务窟窿。

更深层的问题在于,华纳探索作为一个独立实体,已经失去了在流媒体时代的规模优势。旗下流媒体平台HBO Max的1.3亿全球订阅用户听起来不少,但在内容成本不断攀升的环境下,规模劣势很可能会转化为成本劣势,最终演变为内容质量的差距。

而这场交易的关键问题在于,奈飞对华纳探索资产的定价有点过于乐观了。

奈飞看中的是华纳探索的内容库和制片能力,可这恰恰是后者最不稳定的资产。内容生产依靠的是人,不是资产负债表上的一行数字,更不是一座成熟的工厂。当奈飞收购完成后,那些让华纳探索在2025年翻身的制片人、导演、制作团队,会不会因为奈飞对于院线电影一直以来的消极态度而出走?

再看IP储备,华纳探索拥有《哈利·波特》《老友记》《权力的游戏》这些全球流行的顶级IP,账面价值无可估量。但这些IP在华纳探索手里的变现效率又如何?事实是HBO MAX的1.3亿订阅用户规模,不仅和奈飞的3亿有着质的差距,其中绝大多数甚至也订阅奈飞,这些IP在华纳探索手中本就不构成吸引力,奈飞也不准备放弃对外内容库的授权,合并后订阅用户增长很可能不及预期。

于是,奈飞用720亿美元,买来华纳探索自己手里发挥不出价值的资产;而奈飞过往开发IP的流媒体路线,和华纳本身的传统院线制片人员习惯、偏好有着根本性的路线冲突,双方其实都在赌奈飞能把这些资产用得比华纳探索更好。这样的交易很难说服市场是互补的,更像是矛盾的叠加。

02 一场价值错配的豪赌

这笔交易真正的代价,不是720亿美元本身,而是奈飞作为一家公司的根本性转变。

从财务结构看,这是一次激进的加杠杆。奈飞目前账上有93亿美元现金及等价物,加上未动用的30亿美元循环信贷和30亿商业票据额度,总流动性153亿美元。要支付600亿美元的现金对价,意味着需要举债近500亿美元。这将使公司的总负债从目前的145亿美元飙升至接近600亿美元——负债水平在一夜之间翻了四倍。

富国银行、法国巴黎银行和汇丰银行提供的590亿美元过桥贷款,将成为有史以来规模最大的并购融资之一。按照当前的利率水平估算,这笔债务每年的利息支出可能高达30亿—40亿美元。而奈飞在2025年全年的自由现金流预期是90亿美元。

当然,华纳探索被收购的制片和流媒体业务是有造血能力的,能够为奈飞缓解债务压力提供相当的帮助。但不可否认的是,很多投资人喜欢奈飞,是看重他们的股东回报,2025年前三季度,公司已经回购了70亿美元股票,剩余101亿美元的回购授权,可如果收购完成,目前的回报有很大概率会被延缓甚至削减。

更深层次的改变在于公司定位。奈飞过去28年的成功,建立在一个清晰的叙事上:这是一家用科技和数据重新定义娱乐产业的公司,用算法推荐提升内容效率,用全球化摊薄制作成本,用流媒体模式颠覆传统院线。投资者愿意给它41倍的远期市盈率,因为这是一家科技公司,不是传统媒体。

相关文章

涨价、会员数量增长!奈飞一季度利润创历史新高,二季度指引超预期

美国流媒体平台奈飞(Netflix)周四盘后公布第一季度财报显示,由于订阅收入和广告收入增长强劲,该公司营收和二季度业绩指引均超出分析师预期,季度利润创下历史新高,带动股价盘后涨超4.3%。 以下是N...

奈飞:又来暴跌!“剧王”真已平庸了?

通过我们简单的估算,年初欧美核心地区陆续涨价(多数为10%-20%),但与广告套餐渗透的影响对冲后(短期广告层用户的综合ARPPU不及原Base层),预计欧美ARPPU只增长了6-8%左右,再被大部分...

美股小幅收高,奈飞720亿美元收购华纳兄弟探索

*PCE通胀符合预期,降息概率升至87.2% *奈飞拟斥资720亿美元收购华纳影视资产 *小盘股涨势降温,国债收益率上行 周五,美国股市温和收高,最新一批经济数据强化了市场对美联储下周降息的高度预期。...

耗资827亿美元!流媒体巨头奈飞,“鲸吞”华纳兄弟

美股科技巨头,又现巨额收购。 流媒体巨头奈飞宣布,收购华纳兄弟探索公司部分业务,包括华纳兄弟电影集团、华纳兄弟电视公司,以及HBO电视网和HBO Max流媒体平台等。 根据双方联合发布的声明,奈飞将以...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1