服务器

甲骨文FY26Q1(2025年6-8月)财报发布后,其市值暴涨。驱动因素在于,其披露的剩余履约义务(RPO)已高达4550亿美元,同比增长359%。根据市场消息,这主要来自与OpenAI签订的一份传闻中长达五年、价值3000亿美元的云计算合同。

这笔巨额的算力采购合同,又一次引燃了全球资本市场对算力产业链的信心,A股算力板块随后大幅上涨,并引发涨停潮,多家公司股价创新高。

那么,国内哪家企业最像甲骨文?

为何是甲骨文拿下了天价订单?

甲骨文的云业务Oracle Cloud Infrastructure (OCI)于2016年推出,相较于市场先行者入场较晚。为了实现差异化竞争,OCI从设计之初就将自身定位为“第二代云基础设施”,明确瞄准了高性能计算(HPC)和大规模人工智能(AI)工作负载等高要求领域,其核心优势主要包括以下三点:

一是具备高性价比。OCI在架构上进行了多项创新,其核心技术之一是“Off-box Network Virtualization”,即将原先预装在服务器的虚拟化软件剥离至独立的硬件中。国信证券的报告指出,这种设计避免了传统架构中虚拟化软件对服务器性能的占用,从而能够充分释放硬件性能并增强安全性。此外,甲骨文官网介绍其扁平、无超额订阅的数据中心网络架构,也有效降低了网络延迟。在成本方面,OCI的计算和网络费用也比其他主流云厂商更具性价比。

二是全栈服务与多云战略。在服务层面,根据国泰海通,为与其强大的传统软件业务协同,甲骨文重写了旗下核心软件以适应云架构,致力于成为“全栈型”云服务商。OCI提供包括IaaS(计算、存储、网络)、PaaS(自治数据库等)和SaaS在内的全面服务组合。同时,OCI积极推行多云战略,提升了平台的开放性。客户可以将其数据库等优势服务直接部署在微软Azure、亚马逊AWS和谷歌Cloud的数据中心内,实现跨云协同。

三是在云厂商中相对独立的地位。谷歌、微软、亚马逊等云厂商既是算力的供应方,同时也是算力的需求方,这几家云厂商巨头均拥有自研的大模型,扩张云资本开支一方面是为了应对下游AI应用需求的爆发,另一方面则是为了支撑自身AI产品和服务的需要,其云业务相对终端客户而言并不完全处于中立地位。

甲骨文则不同,其原有的企业级应用业务与下游客户重合度较低,且并未选择打造自研大模型,因此其与下游客户(如OpenAI)等并不存在利益冲突。这也是OpenAI在与微软深度合作的背景下,依然选择甲骨文提供云服务的另一个重要原因。

综上所述,OCI凭借其低成本、低延迟、高性能和开放性的特点,精准地契合了当下AI厂商在大模型训练和推理方面对基础设施的核心需求,这是其能够收获OpenAI订单的核心原因。

国内尚无完全对标的企业

甲骨文的业务模式是企业级软件与云服务的结合体。其近期估值飙升的核心驱动力,源于其在IaaS(基础设施即服务)领域的全面发力,特别是与OpenAI的深度合作。

放眼国内市场,用友和金蝶虽在企业软件业务上与甲骨文相似,但并未大规模投入云基础设施建设,缺乏提供大规模IaaS服务的能力,因此难以直接对标甲骨文当前的增长逻辑。

真正的对标企业,应聚焦于具备IaaS服务能力的云厂商。目前,中国IaaS市场主要由五类玩家构成:

互联网巨头:阿里巴巴、腾讯、百度、京东。

ICT厂商:华为、中兴通讯、紫光股份。

电信运营商:中国电信、中国联通、中国移动。

独立云服务厂商:金山云、优刻得、青云科技。

传统IDC服务商:首都在线、光环新网、网宿科技。

从市场格局来看,阿里巴巴、腾讯、华为和三大运营商凭借深厚的行业积累、充裕的现金流以及大量的政企客户需求,在市场规模上占据绝对领先地位。然而,与甲骨文相比,这些巨头的云业务中立性相对较弱。

理论上,终端AI应用开发商为避免过度依赖单一供应商,可能会效仿OpenAI“将鸡蛋放在多个篮子里”的策略,这为国内独立云厂商创造了生存空间。A股上市的优刻得、青云科技等公司也因此在营收规模相对较小的情况下,一度获得了较高的估值。

然而,这些独立云厂商同样无法完全对标甲骨文。其根本原因在于业务结构单一,缺乏像甲骨文那样能够持续提供稳定现金流的核心主业(如数据库软件),这直接制约了它们进行大规模资本开支和业务扩张的能力。

综合来看,未来云市场的格局很可能维持“巨头吃肉,独立厂商喝汤”的局面。但独立厂商能否“喝到汤”,关键取决于其后续的资本支出能力。因此,从投资角度看,布局资本开支能力强、已形成规模效应的大型云厂商是更为稳健的选择。

“卖铲人”可能更值得关注

除了直接投资云厂商,产业链上游的“卖铲人”也是一个值得关注的优质赛道。云基础设施的物理基础是数据中心,无论云市场的格局如何变化,终端云需求的爆发必然会带动云厂商增加资本开支,而这些开支主要流向数据中心相关的硬件设备。

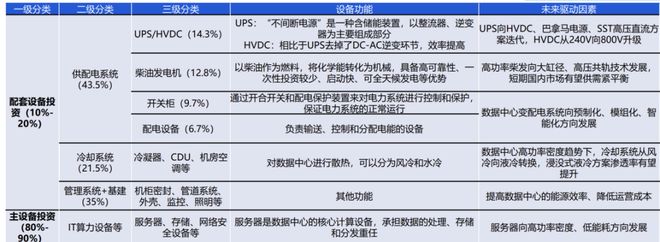

根据浙商证券,建设人工智能相关的数据中心,主要包括土建基础设施和IT基础架构的建设。土建基础设施涵盖土建施工、制冷系统、供配电系统和电信运营等,为智算中心提供稳定可靠的物理环境;IT基础架构包括芯片设计制造、AI服务器、网络设备、存储设备等。

具体到投资成本的分布上,只聚焦到设备投资(不考虑土建、安装等非设备成本),根据国海证券统计,AI服务器、网络设备、存储设备等主设备投资成本占比80%-90%,供配电系统、冷却系统、管理系统等配套设备成本占比10%-20%。

相关文章

8分钟,直线涨停! A股盘中,集体爆发!啥情况?

算力产业链,再度走强! 今日盘中,算力产业链大幅异动,光模块(CPO)、光通信、光芯片等方向集体走强。其中,通达信CPO指数大涨超3%,创出新高。个股方面,长飞光纤开盘后直线拉升,8分钟内就被资金封...

算力产业链爆发,稀土、创新药、军工板块火热!大牛股上半年业绩来了

红星资本局8月27日消息,近期,算力产业链、稀土永磁、军工等板块持续吸引资金关注,多家龙头公司股价表现亮眼。 8月27日,寒武纪-U(688256.SH)盘中最高触及1464.98元/股,一度超越贵州...

净利润连降两年,千亿巨头超百亿下注算力产业链

东山精密开启了一场豪赌之旅。 在今年6月宣布收购光模块企业索尔思光电后,东山精密股价暴涨,市值突破千亿。近日,东山精密又宣布了一项巨额投资,同样瞄准了算力产业链。 根据公告,东山精密同意子公司投资建设...

今夜!多只大牛股,集中公告!

多只“牛股”提示风险! 9月12日晚间,8天7板的首开股份提示风险称,公司主营业务未发生重大变化,目前仍处于亏损状态,股价存在短期上涨过快可能出现的下跌风险。首开股份表示,控股子公司盈信公司间接持有...

A股新规后首单!中科曙光与海光信息宣布战略重组,算力产业链航母启航

5月25日,资本市场传来一则重磅消息。上海证券交易所主板上市公司中科曙光(603019.SH)与科创板上市公司海光信息(688041.SH)共同宣布,两家公司拟进行战略重组。 根据双方公告,海光信息...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1