短暂雄起还是长牛来临?理性看待甲骨文管理层画的“大饼”

2026第一财季(2025年5月至8月)的表现进一步证明了云业务的重要性。虽然总营收149.3亿美元略低于分析师预期,但云业务表现亮眼。总云收入达到71.9亿美元,同比增长27.8%;其中,云基础设施收入增长55%,云应用收入增长11%。

当然,最重要的还是“剩余履约义务”,即已经签订但未能履行的合同收入(RPO),在该季度达到4550亿美元。

这还不算完,根据管理层在业绩会上的说法,公司预计未来将新增几个数十亿美元的客户,RPO可能会超过5000亿美元。在订单的支撑下,全财年甲骨文云基础设施的收入将增长77%,达到180亿美元,随后四年将分别增长至320亿美元、730亿美元、1140亿美元和1440亿美元。

甲骨文能够获得如此大规模云订单,核心在于其独特的技术优势。根据管理层透露专门针对AI工作负载进行了深度优化,建造的是千兆瓦级的数据中心;同时在数据传输性能上领先于竞争对手,在AI模型训练方面更具成本效益。

更高的数据传输速度、更强的GPU集群性能、数十年的大客户服务经验和方案落地能力,再加上甲骨文没有自研的通用AI大模型,对所有大模型厂商都构不成竞争关系,让他们得以获得独特的市场定位,自然可以订单接到手软。

02 估值不低,但值得关注

在说甲骨文之前,有必要梳理一下美股目前的整体状况。

当前,美股市场整体保持在历史高点附近运行,标普500指数已连续创出新纪录,今年以来累计上涨11%,较四月份低点上涨超过30%。市场情绪受到联储政策预期主导,通胀数据相对温和配合失业申请人数上升至四年高位,强化了市场对9月降息的预期。

甲骨文所属的科技股方面,最近一段时间表现有所分化,甲骨文财报带来的AI收入预期大幅提振相关板块;特斯拉和谷歌上涨动力强劲,但此前表现良好的英伟达、苹果进入了盘整和调整阶段。债券收益率波动明显,30年期国债收益率接近5%对高估值股票构成压力。

这种结构性调整一方面会带来新的投资机会,美股这边呈现出典型的涨多了就猛跌、跌多了就猛反弹的阶段,做T的预期收益相当不错;另一方面,即便你不关注、不投资美股,市场分化也会对港股和A股投资带来指导作用,特别是在科技股、AI股和半导体股方面,两边市场呈现出很强的互补特性。

特别是港股,在恒指阶段性快速上涨之后,也进入到相对平稳的调整阶段,未来表现与美国和中国两个市场的政策、经济数据和利率预期强相关,市场担心短期快速上涨后的消化阶段,需要找到新的上涨动力。因此,美股未来一段时间的表现,特别是明星科技股的分化情况,很可能会对港股带来指导方向。

具体到甲骨文上,在绩后交易日暴涨36%之后,不出意外地进入调整。当地时间9月11日收跌6.2%,总市值缩水至8750亿美元左右。即便如此,公司目前的估值也已经相对充分地反映了基本面,TTM市盈率和静态市盈率均超过70倍,特别是和一些大型科技股比较,如谷歌和微软都在25倍和30倍左右。

实话说,这个估值是有一定水分的,很可能把这4550多亿美元的未履行合同收入折现了大部分,显著高于其他成熟科技公司的估值水平,和很多尚在成长期的科技公司差不多。

另一个观察维度是现金流。甲骨文第一财季的经营性现金流为81亿美元,看似不错,但扣除85亿美元的资本支出后,自由现金流为负3.62亿美元;另外,管理层预计今年资本支出将达到350亿美元,这个数字令人咋舌。要知道,这相当于甲骨文2025财年净利润(124亿美元)的近3倍,而其他成熟科技公司的年预期资本开支均没有超过上年净利润。

虽然管理层明确表示,这些投资是为了满足已签约的订单需求,但不应忽视的是,甲骨文目前的市值建立在一系列乐观假设之上,而这些假设的确定性并不强。

首先是AI需求的持续爆发增长。虽然当前AI热潮如火如荼,但历史告诉我们,技术热潮往往呈现周期性特征。互联网泡沫、移动互联网热潮都经历了从狂热到理性的回归过程,尽管AI领域看似异常茁壮,但会否重蹈覆辙是一个需要认真考虑的问题。

其次是执行风险。4550亿美元的未履行合同固然令人兴奋,但将这些订单转化为实际收入和利润,需要甲骨文在未来几年内大幅扩张基础设施、招聘人才、优化运营。任何一个环节出现问题,都可能影响最终结果。而正如我们刚才所说,目前甲骨文的资本开支过大,很有可能影响这些合同的履约进度。

从风险收益比的角度分析,当前甲骨文这只股票面临的是一种“高风险、中等收益”的局面,一旦公司执行不及预期,或者AI热潮降温,冲动进场的投资人可能面临相对高额的损失。

03 结语

总的来说,毫无疑问甲骨文是一家非常优质的公司,它在过去四十多年实现的转型成就值得所有科技公司认真学习。

现如今,甲骨文已经在AI时代找到了独特的价值定位,作为一个不自己研发通用大模型、但云技术和GPU集群能力超强的软硬件服务型科技企业,未来几年的增长前景相当可观。但短期股价的疯狂上涨已经透支了太多未来的增长空间,当前的估值水平给投资者留下的安全边际极其有限。

在投资世界里,时机往往比选股更重要。甲骨文可能是一家优秀的公司,但不一定是一只优秀的股票——至少在当前价位上不是。对于错过这轮上涨的投资者来说,与其在高位追涨,不如耐心等待更好的买入时机。毕竟,再好的公司也要有合理的价格,而市场总会给耐心的投资者提供机会。

相关文章

养龙虾,今年最大AI风暴

别惊讶,你隔壁工位的同事正在变成一群龙虾。 “肇事者”是一位奥地利退休程序员。在财务自由后岁月静好的日子里,他发现市场上还没有一款AI可以通过发消息帮自己处理事情,闲暇之余,他手搓了一个AI助手推上...

全面暴涨,A股最强概念彻底火了

现在的A股,热度实在太高了,每天成交额动辄2万亿,上证指数突破3700点大关,各种概念板块全面开花。 火爆的A股市场,AI是那个最强的存在。 光模块三巨头新易盛、中际旭创、天孚通信,自4月初以来分别暴...

从爆火到“限虾”:20余家券商紧急叫停,卸载“龙虾”服务悄然兴起

近期,国家超算互联网平台启动为期两周的OpenClaw(下称“龙虾”)体验活动,向每位“虾友”免费发放1000万Tokens额度。 当下,“龙虾”已成风靡全球之势。该智能体发布不到4个月,其在GitH...

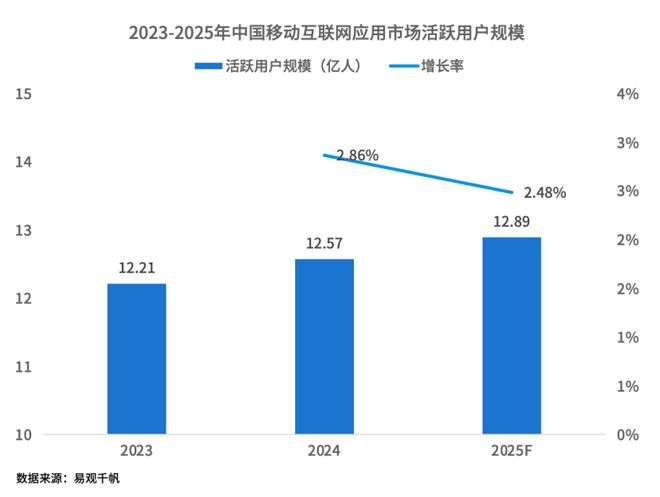

现在还有入场AI的蓝海?

十几年前,安卓以开放性赢得市场规模,催生了海量应用和商业创新。iOS则凭借封闭生态和精致体验,打造了高质量应用生态。这两大阵营的对峙与融合成就了移动互联网的黄金十年。 如今,历史再次站在相似的拐点。易...

腾讯又“赢了”,今年营收突破2000亿“稳了”

11月13日,腾讯发布2025年第三季度财报,交出了一份营收与利润双位数增长的成绩单。 数据显示,本季度腾讯实现营收1928.7亿元,较去年同期增长15%;Non-IFRS经营利润达725.7亿元,同...

杀入AI,新能源独角兽,狂揽2100亿!

2025年10月的亚洲数据中心展上,全球首款5MW高速柴油发电机组惊艳亮相,瞬间成为全场焦点。 当大家了解到这款专门适配AI数据中心的设备,竟出自潍柴动力之手时,不少人恍然:原来这家老牌柴油发动机龙...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1