独家|新一轮保险预定利率调降启幕 合资公司同方全球人寿打响市场第一枪 1.5%预定利率分红险上新

财联社6月16日讯(记者 夏淑媛) 在2.5%预定利率普通型保险产品退场倒计时之际,新一轮保险“降息”已经提前启幕。

据财联社记者从业内独家获悉,进入6月,人身险产品停售现象日益增多,市场多款2.5%预定利率的储蓄险已赶在三季度前离场,各家公司正锚定“保障+储蓄”重构产品矩阵。与此同时,已有合资险企同方全球人寿率先打响市场“第一枪”,其上新的两款分红险产品,预定利率已从目前市场2%的上限下调50BP至1.5%。

业内专家对财联社记者表示:“保险预定利率的阶梯式下调,看似压缩了产品的短期竞争力,实则推动行业建立更可持续的发展模式,有助于提振险资权益仓位的配置空间。当险企不再依赖高利率作为唯一卖点,真正的竞争将转向风险管理能力、资产配置水平和生态服务价值。”

保险“降息”启幕:同方全球人寿打响市场第一枪,1.5%预定利率分红险上新

伴随5月贷款市场报价利率(LPR)和银行存款利率下调,市场人士普遍认为,保险产品预定利率调降最早或于三季度启幕。

事实上,远远早于市场预计的窗口期。在大多数人身险公司“按兵不动”之际,已有合资险企率先打响“第一枪”,其上新的分红险产品预定利率已从目前市场2%的上限下调50BP至1.5%,这也意味新一轮保险“降息”已从6月拉开帷幕。

据财联社记者从业内获悉,近日,合资险企同方全球人寿上新包括「传世尊享」(G款)终身寿险(分红型)、「传世尊享」(F款)终身寿险(分红型)、「同如意」年金保险等在内的多款新产品。

“「同如意」年金保险是款类国债的产品,15年单利为2.3%-2.5%,预定利率仍是2.5%,但「传世尊享」G/F款预定利率为1.5%,较市场上限有所下调。”知情人士对财联社记者表示。

“预定利率是产品开发时设定的精算假设,虽然不会写在产品说明或保险合同里,但结合计划书中的现金价值表、利益演示也能粗略估算出来,同方全球人寿的分红险预定利率确实较市场2%上限调降至1.5%。”一位北美精算师对财联社记者介绍。

业内人士认为,目前包括头部公司在内的大多数险企“按兵不动”,主要由于一季度保险业保费、新单负增长,分红险市场份额同比有所下降。而同方全球人寿敢于率先打头阵,主要由于外方股东背景。

“从发展历程来看,作为舶来品的分红险起于国外,兴于国外。对于进入国内保险市场的合资险企来说,其外方股东大部分是国际成熟的国际保险巨头,其历经不同经济周期的考验,对于长期主义、稳健经营有着深刻的理解,无论产品设计、风险管控,还是资产配置、客户服务等,都有着较为成熟的体系和方法,不会盲目追求保费规模。”

对于保险消费者而言,业内人士建议理性看待保险产品预定利率调整。“保险产品预定利率调整只是保险业适应环境变化的常规性操作,旨在降低保险公司负债端成本,促进行业可持续稳健发展。”

险企加速重构产品矩阵:多款2.5%预定利率储蓄险提前退场,部分万能险暂停保费追加

在保险“降息”启幕之际,各家公司正锚定“保障+储蓄”重构产品矩阵。

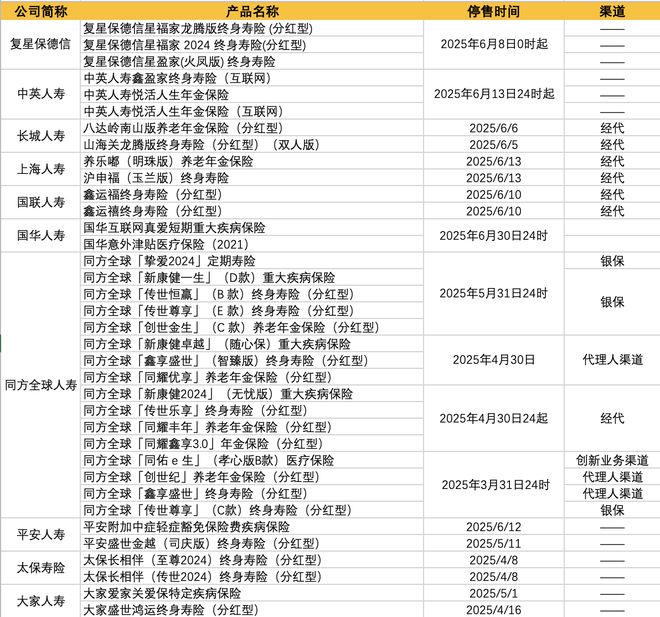

据财联社记者从多家保险经代及险企银保渠道了解到,进入6月,人身险产品停售现象日益增多,市场多款2.5%预定利率储蓄险已赶在三季度前“离场”,大多数险企也已储备了替代型产品。

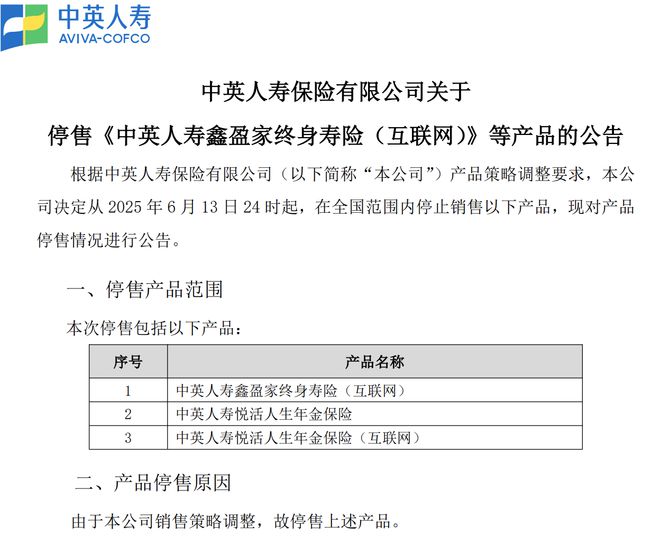

据悉,由于销售策略调整,中英人寿从2025年6月13日24时起,已在全国范围内停止销售中英人寿鑫盈家终身寿险(互联网)、中英人寿悦活人生年金保险、中英人寿悦活人生年金保险(互联网)。

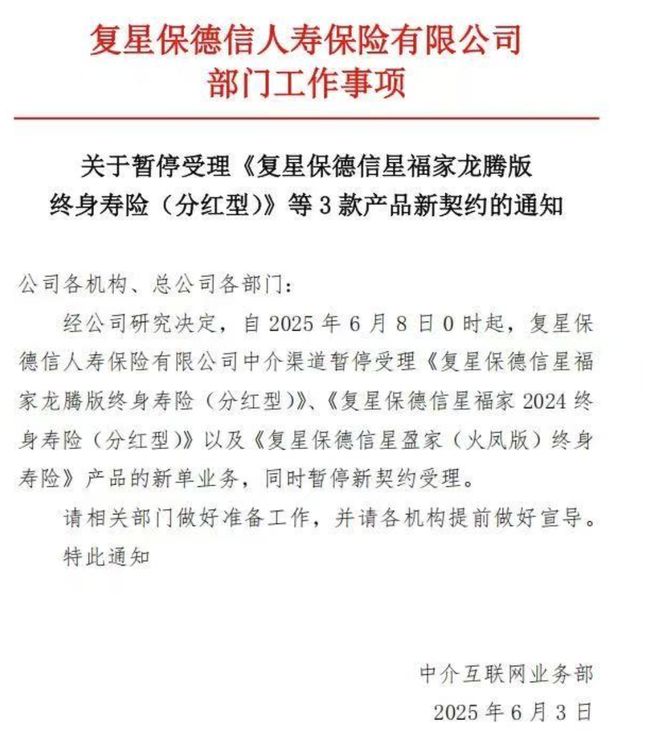

无独有偶。自2025年6月8日0时起,复星保德信人寿保险中介渠道已暂停受理复星保德信星福家龙腾版终身寿险 (分红型)、复星保德信星福家2024 终身寿险(分红型),以及复星保德信星盈家(火凤版) 终身寿险产品的新单业务,同时暂停新契约受理。

自2025年6月1日起,同方全球人寿已在银保渠道停止销售「挚爱 2024」定期寿险、「创世金生」(C款)养老年金保险(分红型)、「传世尊享」(E款)终身寿险(分红型)等6款产品。

此外,上海人寿、国联人寿、长城人寿等也分别有产品在不同渠道停售,部分公司还对万能险暂停保费追加。以瑞众人寿为例,为了保证万能产品账户的平稳运作,该公司自2025年4月26日0时起,暂停了9款3%及以上预定利率万能型产品的追加保费业务。

“借助产品调整的契机,公司正在优化产品费用,递延佣金设计,在强化利率风险管控的同时加强费用管理,进一步推动降本增效。”一家中型寿险公司总经理介绍。

“一些高性价比产品正在陆续停售,较之以往每次下架都会出现炒停售行为不同,现在保险公司甚至是当天通知当天就停售,完全不给一点缓冲的时间。”一家头部寿险中介渠道管理负责人表示。

一家大型险企华西某省分资深部经理闵智说,目前她所在的机构正在准备下个月切换产品,但对于是否有停售潮,大家已经不再关心,更关注的是下一步如何应对分红险销售挑战。

“因为照这个势头下去,固收产品的吸引力必然会降低,全面转向分红险是迟早的事,保险业粗放式拼收益的时代将迎来终结,行业更需要从业者注重专业性、长期性,满足客户需求。”

对于消费者而言,闵智建议不应为锁定利率而购买保险产品,要充分考虑保险产品与自身风险保障、财富管理、投资周期及资金流动性的匹配。

以“稳”为锚应对低利率时代:长期寿险的尽头是低保底浮动利率产品,险资权益投资空间有望打开

长期趋势来看,预定利率调降是大势所趋。多位业内人士认为,长期寿险将从高保底刚性兑付逐渐转向低保底+浮动利率风险共担型产品,保险业以“稳”为锚才能穿越低利率周期。

据悉,2023年7月,保险预定利率从3.5%降至3%。一年后,继2024年9月1日普通型保险产品预定利率上限下调至2.5%,2024年10月1日起,分红险产品预定利率上限、万能险产品最低保证利率上限分别下调至2.0%、1.5%。

在今年5月LPR、存款利率下调后,业内预期人身险产品预定利率可能会降至有史以来的最低水平。

“尽管保险预定利率上限一降再降,但前期存量产品利率依然在较高位置,这对于保险资产端背负着很大的压力。”业内人士指出,当前保险业约78%的资产负债成本位于3%—4.025%区间。

此外,负债成本、险种结构与久期结构均对资产端形成约束,这也是近年来监管鼓励险资入市、长线长投的重要原因。中国太保副总裁苏罡表示,当前市场环境下,利率中枢持续下行,保险资金配置压力较大,加大权益配置成为必然之举。

方正证券研报也指出,当前内地分红险保底利率为2.0%,从行业保险资金运用结构来看,超一半为固收类资产,权益仓位空间相对有限,对应其向上弹性有限。

方正证券金融首席分析师许旖珊表示:“香港的分红险保底利率远低于内地分红险,且其向上弹性高于内地分红险:一是香港保险资金投资范围更广,可配置海外资产;二是低保低利率意味着更高的权益仓位空间。”

展望未来,业内人士预计,长期人身险将从高保底刚性兑付逐渐转向低保底+浮动利率风险共担型产品。随着保证成本的降低,险资固收仓位有望降低,有助提振权益仓位的配置空间。

相关文章

预定利率下调潮起,中外合资“优等生”凭何率先破局?

在市场利率持续走低的大背景下,保险行业预定利率的调整成为必然趋势。2025年,随着 5 月贷款市场报价利率(LPR)和银行存款利率下调,保险产品预定利率调降预期愈发强烈。紧接着7月,中国保险行业协会发...

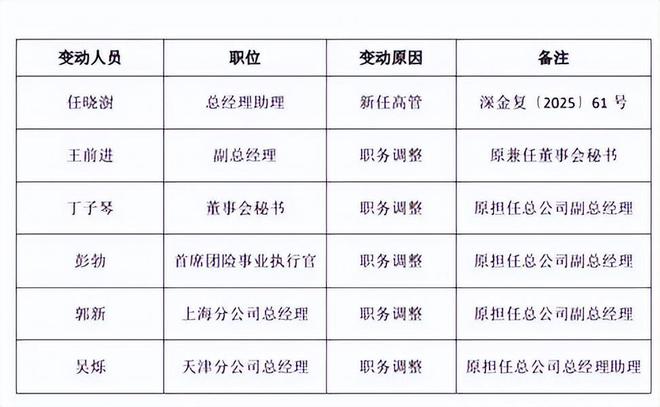

同方全球人寿开年之际亏损 2.75 亿,高管团队亦经历重大变阵

2025年一季度,同方全球人寿交出了一份亏损2.75亿元的答卷,与其“稳中向好”的预期形成了反差。值此之际,恰逢公司高管团队经历密集调整的节点。自去年10月,新任董事长陈尚文(Curtis Sherw...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1