读懂IPO|控股股东身兼第一大客户与供应商,北矿检测经营独立性遭问询

从提供检测服务,到支付职工食堂经费、代发工资等,北矿检测技术股份有限公司(下称“北矿检测”)与矿冶科技集团有限公司及其关联方(下称“矿冶集团”)的关系似乎颇深。

北交所官网显示,2025年7月11日,北矿检测成功过会,拟登陆北交所,募资计划用于研发基地及扩产项目建设和补充流动资金。

时代商业研究院注意到,2022—2024年(下称“报告期”),矿冶集团不仅是北矿检测的控股股东,还身兼北矿检测的大客户和大供应商,双方存在关联销售、采购、租赁、资产转让等多种类型的关联交易,覆盖面广泛,引发北交所对其经营独立性的重点关注。

此外,北矿检测部分检测服务仅向矿冶集团及其下属企业提供,且定价“折上再折”。其关联交易的定价公允性,先后在北交所的首轮问询和上会时被两次问询。

7月8日,就关联交易定价模式和公允性等问题,时代商业研究院向北矿检测发送邮件询问。7月9日,北矿检测向时代商业研究院表示,公司为矿冶集团提供的技术服务无需出具检验检测报告,相较于出具报告的业务存在明显差异,因此定价不同。

控股股东身兼第一大客户与供应商,经营独立性遭北交所质疑

招股书显示,北矿检测是一家有色金属检验检测技术研发与服务国企,主要从事有色金属矿产资源检验检测技术研发、技术服务及仪器研发。截至2025年7月4日,矿冶集团合计持有北矿检测87.64%的股份,为其控股股东,实际控制人为国务院国资委。

北矿检测官网显示,北矿检测起源于1956年成立的北京矿冶研究总院(矿冶集团前身)分析研究室,2016年注册为独立法人公司,2022年9月改制为股份有限公司,是矿冶集团的控股子公司。

或因长期隶属于矿冶集团,北矿检测与矿冶集团的关系可谓盘根错节。

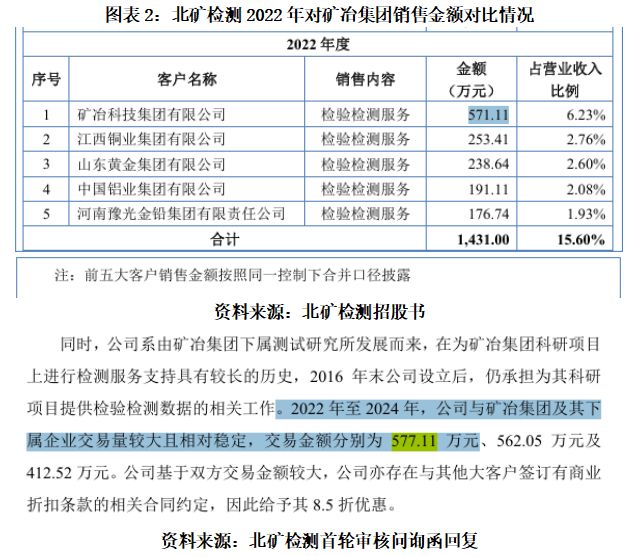

招股书显示,2022—2024年(下称“报告期”),矿冶集团分别为北矿检测的第一大、第一大、第三大客户,为北矿检测贡献的销售金额分别为571.11万元、562.05万元、412.52万元,营收占比分别为6.23%、5.09%、2.79%,合计关联销售额达1545.68万元。虽然销售额有所下降,但矿冶集团仍为北矿检测报告期内的第一大客户。

与此同时,报告期各期,矿冶集团均为北矿检测的第一大供应商,北矿检测对其的采购金额分别为662.98万元、369.29万元、451.86万元,采购占比分别为37.28%、16.73%、13.06%,合计采购金额达1484.13万元。

北矿检测在招股书中解释称,矿冶集团是我国以矿冶科学与工程技术为主的综合性研究与设计机构。公司主要从事有色金属矿产品检测,为矿冶集团及其下属企业提供检测服务支持具有必要性及合理性。

北矿检测还称,公司与关联方的交易均为正常生产经营所需。公司并无自有房产,因此租赁矿冶集团及其关联方的房屋开展生产经营,并由矿冶集团统一提供安环及燃料动力等服务,具有必要性。

但招股书显示,北矿检测与矿冶集团及其关联方之间还存在租赁、资产转让等多种类型的关联交易,覆盖面广泛,大到直接向其提供检测服务,小到向其支付职工食堂经费、材料费、物业管理费、委托代发工资等日常费用,因此引发了北交所对北矿检测经营独立性的质疑。

首轮审核问询函中,北交所要求北矿检测结合租用矿冶集团及其子公司办公场所、仪器设备等情况,说明是否存在共用商标、专利、技术、人员、生产设备等关键资源要素的情形,并说明是否独立于矿冶集团。

北矿检测回复称,公司具备健全且运行良好的组织机构,已建立关联交易管理制度及防范关联方资金占用的内控制度,在业务、资产、人员、财务等方面均独立于控股股东、实控人及其控制的其他企业。

多处关联交易数据不一致,信披准确性存疑

值得注意的是,时代商业研究院查阅招股书发现,双方的关联交易数据信披存在前后“不一致”的情况。

如图表1所示,根据招股书,2024年,“前五大客户”处北矿检测对矿冶集团及其控制的企业销售金额为412.52万元,相较“关联交易情况”处数据少了2.12万元,而2022—2023年数据一致。

无独有偶,2022—2023年,“前五大供应商”处北矿检测对矿冶集团及其控制的企业采购金额分别为662.98万元、369.29万元,相较“关联交易情况”处数据分别多了16.67万元、30.66万元,而2024年数据一致。

此外,如图表2所示,在首轮问询函回复中,北矿检测称2022年与矿冶集团及其下属企业的关联销售金额为577.11万元,但招股书却显示同年销售额为571.11万元。

由此可见,北矿检测与矿冶集团关联交易信披的真实性和准确性还有待考证。

7月16日、23日,就上述关联交易信披不一致问题,时代商业研究院再次向北矿检测发邮件并多次致电询问,但截至发稿,该公司尚未回复相关问题。

部分服务仅向关联方提供,定价公允性引北交所质疑

北矿检测向矿冶集团提供服务的定价同样引人关注。

首轮审核问询函显示,北矿检测系由矿冶集团下属测试研究所发展而来,在为矿冶集团科研项目进行检测服务支持方面具有较悠久的历史,2016年末该公司设立后,仍承担为矿冶集团科研项目提供检验检测数据的相关工作。

具体而言,北矿检测为矿冶集团及其下属企业提供的检测服务分为需要/无须出具检测报告两类,其中主要以无须出具检测报告的检测服务为主。

从定价模式上看,招股书显示,需要出具检测报告的服务定价与北矿检测市场挂牌价格一致,而无须出具检测报告的服务定价,在市场挂牌价格的50%基础上再享受八五折优惠(即市场价的42.5%),这引发北交所对于关联交易公允性的重点关注。

对于上述情况,在首轮审核问询函中,北交所要求北矿检测详细说明关联销售的背景、定价依据及折扣率确定过程,说明不同类型检测服务的具体差异情况,并量化分析两类检测服务在投入方面的差异性,论证公司关联销售的定价公允性。

对此,北矿检测回复称,为矿冶集团及其下属企业提供的无须出具检测报告的技术服务相较需要出具检测报告的技术服务,在检测目的、检测交付成果、责任划分、证明效力及业务流程要求等方面均存在明显差异。

相较于无须出具检测报告的技术服务,需要对外出具检测报告则需要二次测定,单位成本约为无须出具报告业务单位成本的两倍,故相较市场价打了5折。而基于双方交易金额较大,北矿检测因此给予矿冶集团八五折的优惠。

在上会时,北交所再度追问了关于关联交易定价公允性的问题:要求北矿检测结合定价依据、折扣率确定过程,说明为关联方提供无须出具检测报告的业务定价模式的合理性和公允性。

那么,若同为无须出具检测报告的技术服务,与非关联方相比,北矿检测对矿冶集团的定价是否同样偏低呢?

对此,7月9日,北矿检测向时代商业研究院表示,公司仅为矿冶集团及其下属企业提供无须出具检验检测报告的技术服务,不存在为非关联方提供上述服务的情形。

也就是说,无须出具检测报告的技术服务系北矿检测只为控股股东矿冶集团及其下属企业提供的服务。

(全文2760字)

相关文章

读懂IPO|瀚天天成赴港募资,控股股东陷出资不实疑云,股权激励曾致账面亏损

图源:图虫创意 来源丨时代商业研究院 作者丨陆烁宜 编辑丨郑琳 A股IPO折戟不到1年,瀚天天成电子科技(厦门)股份有限公司(下称“瀚天天成”)又开始冲击港股IPO。 4月8日,瀚天天成正式向港交所...

读懂IPO|华大北斗七成收入靠分销业务,“拳头”产品量增价跌致盈利承压

共享单车“定位大佬”正赴港募资! 6月11日,深圳华大北斗科技股份有限公司(下称“华大北斗”)正式向香港联交所递表,冲击港股上市。 招股书显示,华大北斗是一家空间定位服务提供商,由北斗卫星导航系统赋能...

读懂IPO|昂瑞微2024年亏损收窄,超八成收入依赖低毛利率产品,持续经营能力待考

借助“科创板八条”的政策支持,北京昂瑞微电子技术股份有限公司(下称“昂瑞微”)带着累计亏损超12亿元的“包袱”闯关IPO。 上交所官网显示,昂瑞微的IPO申请于今年3月28日获受理,4月15日,该公司...

读懂IPO|自驾矿卡龙头希迪智驾超90亿元估值背后:营收超4亿元,累亏超8亿元,业务多为“一锤子”买卖

作为我国商用车自动驾驶龙头企业之一,希迪智驾科技股份有限公司(下称“希迪智驾”)即便在过去三年营收翻倍增长至4.10亿元,仍难逃亏损上亿元的困境。 截至2024年末,希迪智驾已累计亏损8.86亿元。...

读懂IPO|格兰控股资产负债比率已超100%,定制化产品以价换量仍难阻业绩下滑

图源:图虫创意 来源丨时代商业研究院 作者丨陈丽娜 编辑丨郑琳 最近一期的营收与扣非归母净利润均同比下滑,资产负债比率达103.5%,格兰控股集团有限公司(下称“格兰控股”)带着一份略显逊色的财报奔...

读懂IPO|李泽楷旗下富卫集团通过聆讯,三年净亏损超10亿美元,巨额商誉高悬

曾多次递表无果的富卫集团有限公司(下称“富卫集团”),5月29日再次向港交所递表,重启IPO之路。6月16日,该公司终于正式通过聆讯。 招股书显示,2024年,富卫集团已经扭亏为盈,但是报告期内(20...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1